Il titolo è forte, ma qualcuno deve fare il lavoro sporco.

Ma è veramente possibile guadagnare 200.000 euro in più del previsto su un investimento? Sì, certo basta usare gli strumenti giusti.

Tutti sanno che non tutti gli investimenti danno lo stesso risultato. Ma pochi sanno che lo stesso investimento può rendere molto molto meno se si usa uno strumento meno performante rispetto ad un altro.

Lo sai che in 30 anni di investimento potresti guadagnare 200.000 euro in più rinvestendo su uno stesso asset solo scegliendo un fondo passivo rispetto ad un fondo attivo?

Facciamo chiarezza.

Cosa sono i fondi attivi?

Un fondo si dice attivo quando i titoli che lo compongono sono scelti in modo attivo dai gestori del fondo stesso. Il gestore con un costante lavoro di ricerca, analisi e selezione costruisce il portafoglio e lo controlla quotidianamente.

Poiché dietro alla gestione di un fondo attivo vi è un alto impiego di risorse e analisi, le commissioni sono spesso più elevate rispetto a quelle di un fondo passivo.

Cosa sono i fondi passivi?

Un fondo è passivo quando ha come obiettivo la semplice replica dell’andamento di un indice o di un paniere di azioni prescelto, da qui l’aggettivo “passivo”.

In questo caso l’obiettivo del gestore è quello di rendere la composizione del fondo (e dunque i suoi movimenti e la sua performance) il più simile possibile all'indice (definito benchmark) o all'asset o al paniere di azioni scelto come riferimento. Di conseguenza, il gestore investirà nelle stesse azioni che compongono l’indice di riferimento o il paniere scelto (o in un campione rappresentativo).

Tale attività di gestione non richiede attività di studio e ricerca costanti per la selezione dei titoli migliori. Si tratta di avere un buon modello quantitativo di replica di un indice e di effettuare poi operazioni di manutenzione ordinaria sul fondo. I fondi passivi vengono anche detti indicizzati, i più famosi sono gli ETF, fondi comuni indicizzati quotati in borsa. Chiaramente hanno costi di gestione molto più bassi.

Facciamo un esempio su quanto incidono i costi di gestione di un fondo passivo e quanto di un fondo attivo nel lungo periodo.

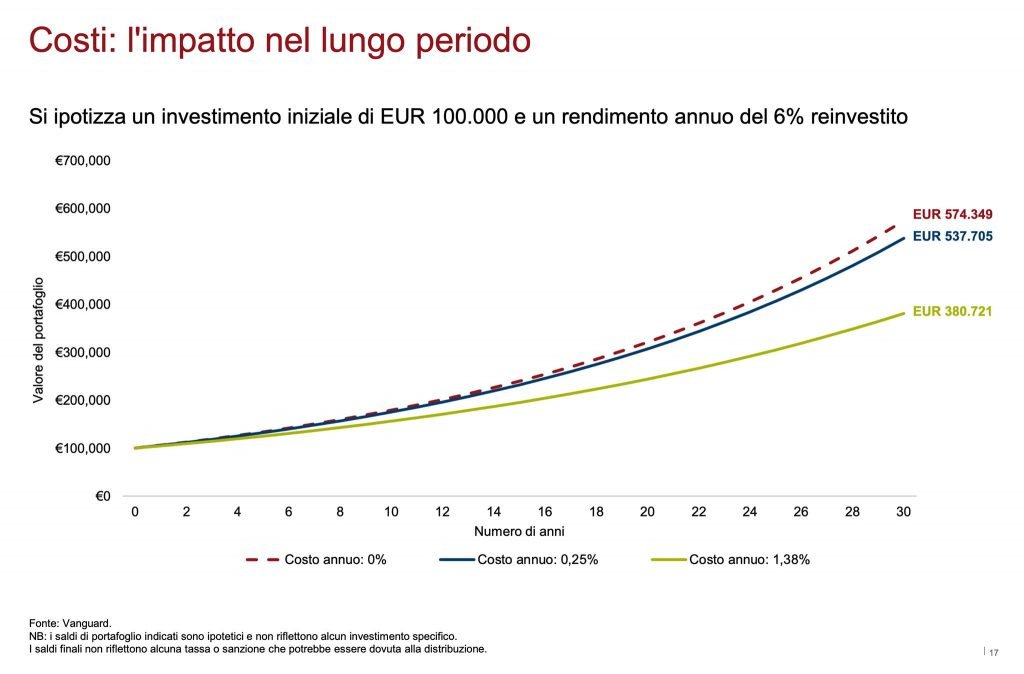

Come si evince dal grafico qui sotto (fonte: Vanguard) se si ipotizzano due persone che oggi iniziano ad investire sullo stesso asset o stesso indice, o stessa materia prima o stesso paniere di azioni con 100.000 euro entrambi, il primo, che investirà su fondi attivi, avrà un costo di gestione dell'1,38% annuo che lo porterà dopo trent'anni ad avere 380.000 euro circa sul conto, il secondo che investe in fondi passivi (ETF) con costo di gestione di 0,25% annuo, si troverà dopo 30 anni ad avere nel portafoglio 538.000 euro. circa. Ben 158.000 euro in più. Solo per aver scelto un ETF piuttosto che un fondo attivo sullo stesso asset.

Facciamo un altro esempio sulla scia del precedente, in modo più specifico:

Se investiamo su un fondo attivo che ha come benchmark l'SP500 o su un ETF (fondo passivo) che replica le performance dell'SP500 quale sarà la differenza nel nostro portafoglio tra 30 anni?

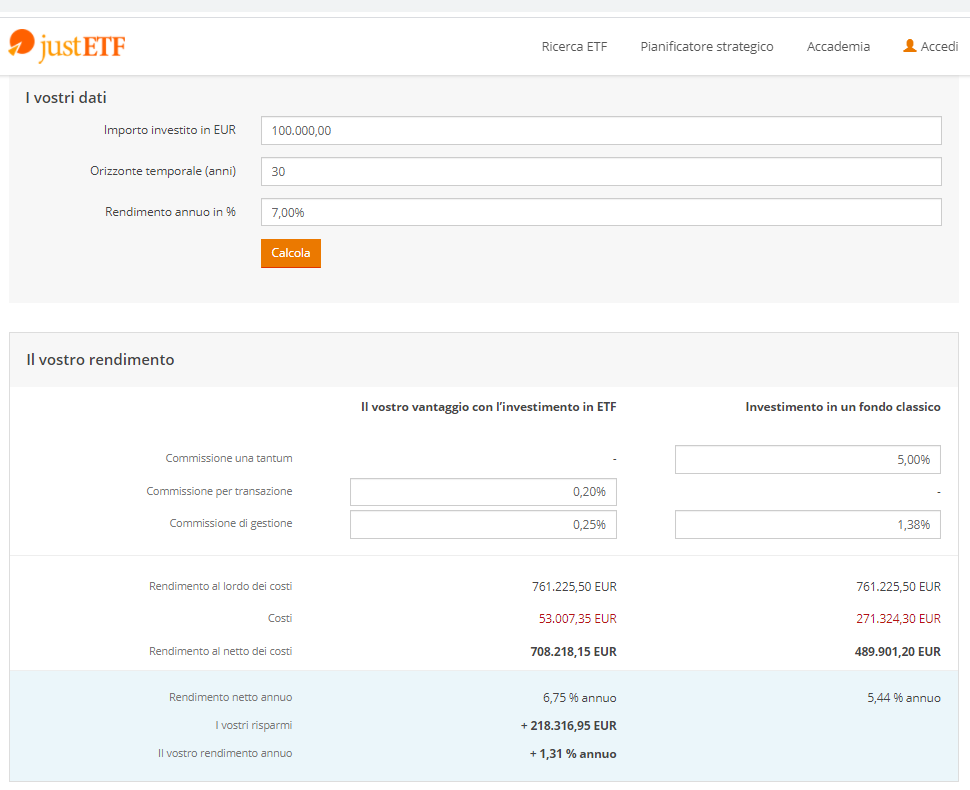

Supponiamo che investiamo 100.000 euro su SP500 per 30 anni.

Se investiamo con un fondo attivo avremo una commissione iniziale del 5% e un costo di gestione annuo dell'1,38%.

Se investiamo con un ETF avremo una commissione iniziale per la transazione di 0,20% e un costo di gestione annuo dell'0,25%.

Supponiamo che l'SP500 cresca del 7% annuo di media. (Dato che rispecchia la crescita reale negli ultimi 100 anni).

Se avremo investito su un fondo attivo ci troveremo circa 490 mila euro netti, avendo pagato 270 mila euro di commissioni al gestore (quindi una crescita reale netta del nostro capitale del 5,44% annuo).

Se avremo investito su un ETF (fondo passivo) ci troveremo circa 708 mila euro netti, avendo pagato "solo" 53 mila euro di commissione al gestore (quindi una crescita reale netta del nostro capitale del 6,75% annuo.

In pratica ogni anno abbiamo pagato costi minori pari a 1,31%.

Risparmiare l'1,31% annuo sembra poco ma con l'effetto compuonding (effetto dell'interesse composto), potendo reinvestire questi risparmi, il nostro conto aumenta e di molto. In questo caso avremo 708 mila euro al posto di 490 mila euro! Ben 218 mila euro in più!

Abbiamo guadagnato 200 mila euro extra solo scegliendo lo strumento più performante pur mantenendo lo stesso asset o materia prima o paniere di azioni prescelta.

La differenza si vede anche solo in 10 anni di investimento. Usando lo stesso metodo di calcolo vedrai che già in soli 10 anni guadagnerai circa 28 mila euro in più usando un ETF invece che un fondo attivo.

E attenzione, non pensare che se non hai 100 mila euro subito o 30 anni di orizzonte temporale questo non ti riguardi.

Saper gestire il proprio patrimonio sapendo investire al meglio con gli ETF e il giusto azionario ti evita i costi di gestione, dell'1% 2% annuo che detto così sembra poco ma che già in 10 anni fanno una grandissima differenza. In 30 anni fanno un appartamento in più. Pensaci.