- La curva del rendimento dei Treasury resta invertita ma si è inclinata significativamente dal minimo di agosto

- I finanziari, spesso cartina di tornasole del mercato azionario, hanno cominciato ad avere una performance superiore tra l’aumento dei tassi di interesse

- Trend stagionali positivi, una valutazione economica ed un’azione di prezzo bullish delle banche regionali dovrebbero portare l’attenzione degli investitori sul settore

Il Financial Select Sector SPDR Fund (NYSE:XLF) di recente ha sovraperformato il mercato generale, un possibile segnale positivo non solo per il malconcio settore ma anche per l’indice S&P 500. Ricordiamo che il settore spesso performa positivamente quando la curva dei rendimenti si fa più ripida. Una curva del tasso dei Treasury più inclinata è un segno distintivo delle prime fasi di una ripresa del mercato.

La curva del rendimento si fa più inclinata

Il famoso spread 2-10, il differenziale del rendimento tra il rendimento dei tassi a 10 anni e a 2 anni USA, è crollato a quasi -0,6% ad inizio agosto, ma da allora ha recuperato fino a quasi -20bp. A rendere più ripido lo spread è stato l’aumento dei tassi di interesse immediati, con il mercato alle prese con una Fed che punta a mantenere la sua politica di tassi più alti per un periodo più lungo.

Lo spread 2-10 anni diventa più ripido, resta invertito

Fonte: TradingView

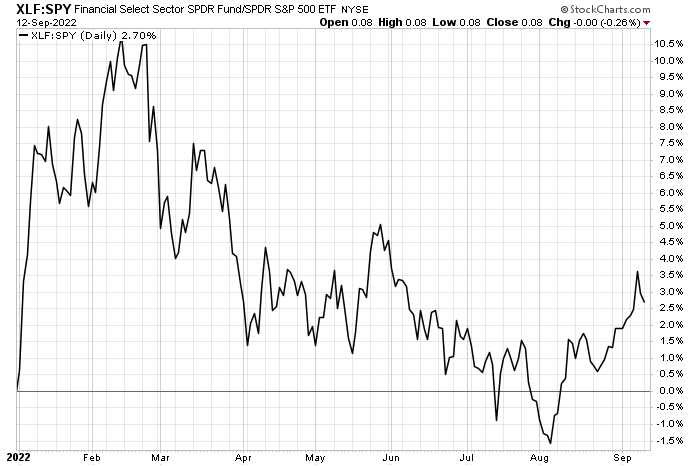

Nel grafico seguente, sul confronto tra XLF e SPY, si nota che il settore finanziario si è ripreso contro l’S&P 500 da quando la curva del rendimento ha cominciato a riprendersi ad agosto. Da una prospettiva fondamentale, gli investitori devono sapere che la redditività delle banche è più legata alla differenza di tasso tra i rendimenti a 3 mesi e 10 anni che a quella 2-10 anni. Tuttavia, la correlazione è difficile da ignorare.

Ai tecnici piace vedere questo tipo di forza relativa nei finanziari mentre entriamo in un periodo spesso turbolento per l’azionario, cioè la seconda metà di settembre. Le condizioni generali spesso diventano bullish ad inizio ottobre negli anni delle elezioni di metà mandato, e solitamente anche i finanziari vanno bene.

Finanziari e S&P 500: forza relativa da inizio agosto

Fonte: Stockcharts.com

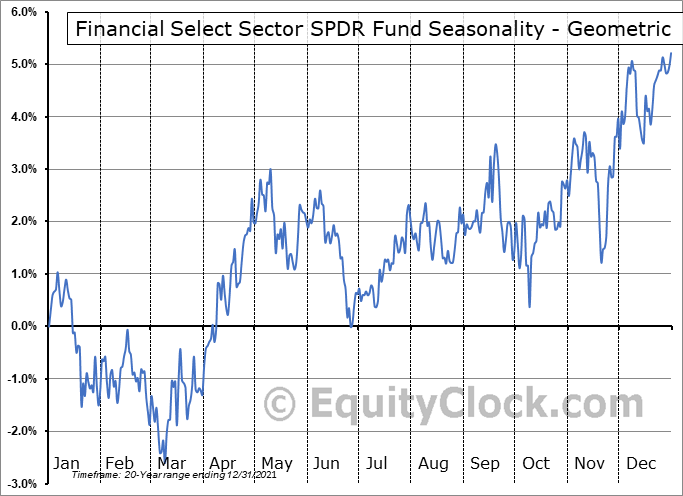

Prospettiva stagionale: i finanziari tendono ad andare bene a partire da ottobre

Fonte: Equity Clock

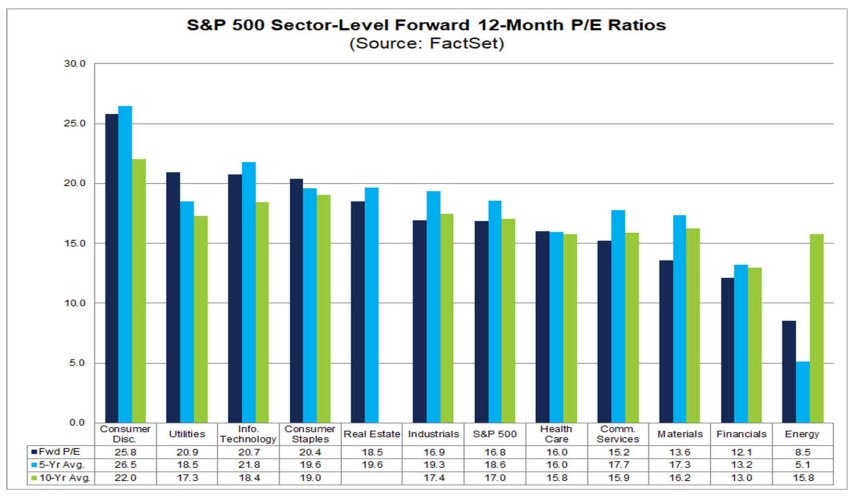

Per quanto riguarda la valutazione, il settore finanziario è scambiato ad un rapporto P/E forward molto basso. Secondo John Butters di FactSet, il quarto maggiore settore dell’S&P 500 è scambiato ad appena 12,1 volte gli utili forward su 12 mesi. Questo multiplo sotto la media del mercato lo rende secondo solo agli energetici come settore più economico.

Rapporti P/E operativi forward settori S&P 500: finanziari economici?

Fonte: FactSet

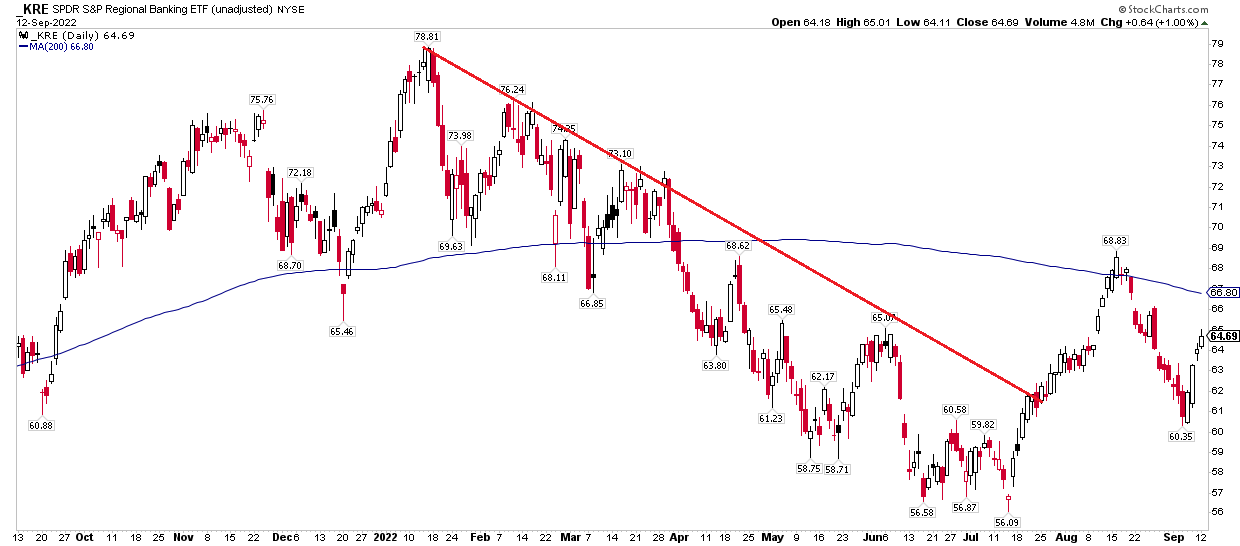

Prendiamo in esame uno dei segmenti più volatili del gruppo, considerato una cartina di tornasole della macroeconomia: le banche regionali. L’SPDR S&P Regional Banking ETF (NYSE:KRE) ha rotto il trend in discesa a fine luglio, poi si è fermato alla media mobile discendente su 200 giorni ad agosto. Oggi, l’ETF ha recuperato una bella fetta delle perdite di agosto-settembre. I trader dovrebbero seguire la media mobile su 200 giorni e il massimo di agosto se vedremo una continua forza del prezzo. KRE dovrebbe mantenere anche il minimo di inizio settembre.

I rischiosi titoli delle banche regionali salgono, teniamo d’occhio la media mobile chiave su 200 giorni

Fonte: Stockcharts.com

Morale della favola

Nel complesso, segnali tecnici e fondamentali potrebbero far ben presagire per il settore finanziario. Potrebbero arrivare anche notizie positive, se vedremo la curva del rendimento inclinarsi ulteriormente e cancellare l’inversione. Gli investitori dovrebbero prendere in considerazione l’idea di anticipare questa possibilità valutando nomi sensibili alla curva del rendimento come istituti finanziari e banche regionali.

Nota: Mike Zaccardi non ha una posizione su nessuno degli asset menzionati in questo articolo.