I titoli azionari sono volati dopo il vertice della Fed il 4 maggio, ma non è durata. La mossa al rialzo sembra essere stata prematura, e la rotta si è invertita il 5 maggio. Gli investitori sono tornati a concentrarsi sui punti critici del vertice: la Fed alzerà i tassi, e soprattutto, di conseguenza inasprirà le condizioni finanziarie.

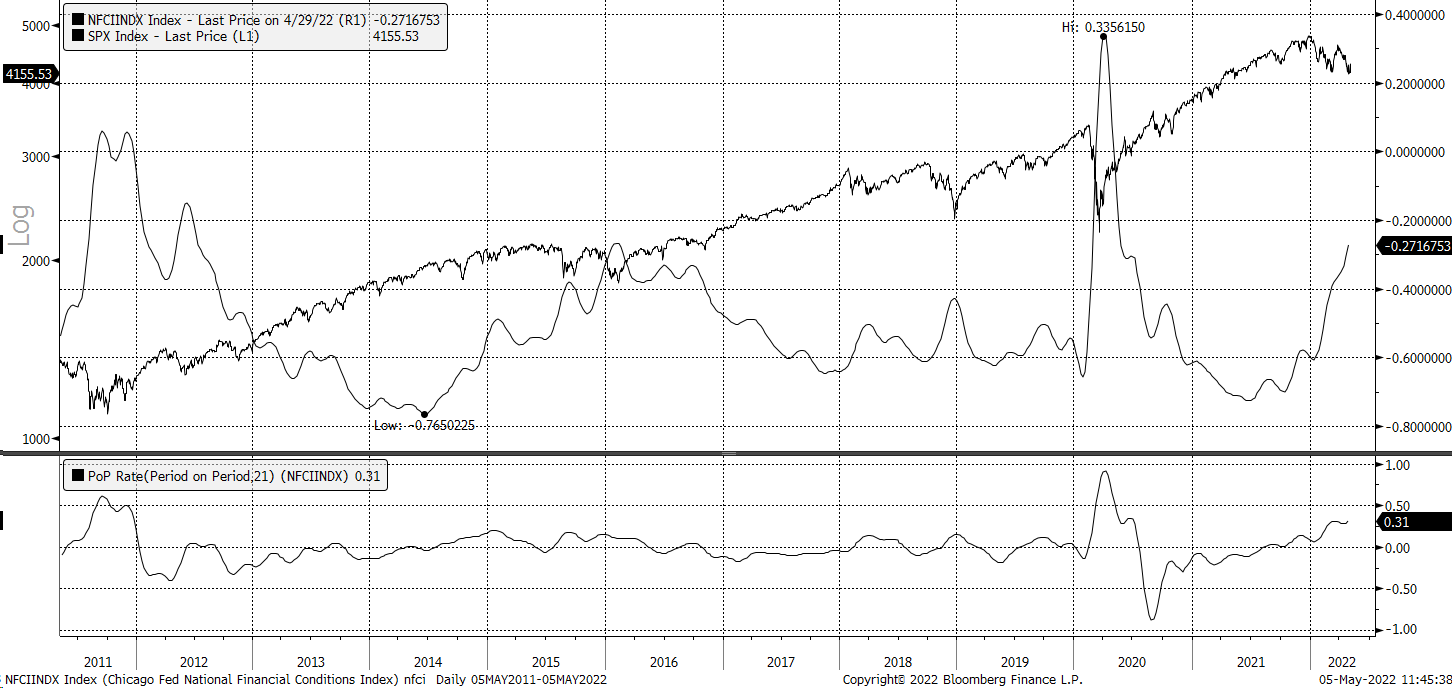

Le condizioni finanziarie sono già inasprite, in base all’indice sulle condizioni finanziarie nazionali della Fed di Chicago. Dall’inizio dell’anno, le condizioni si sono inasprite considerevolmente, salendo a -27 bps il 28 aprile, da circa -60 bps. Nello stesso periodo, l’S&P 500 è crollato di quasi il 14%.

Le condizioni sono ancora allentate

Tuttavia, le condizioni finanziarie probabilmente dovranno inasprirsi ancora di più ed andare verso un livello neutrale perché la Fed possa avere successo. La Fed di Chicago nota che quando l’indice è sotto lo 0, storicamente è associato con condizioni finanziarie al di sotto della media. Al contrario, valori positivi sono tradizionalmente legati a condizioni finanziarie più inasprite della media.

Malgrado l’attuale rialzo dell’indice, le condizioni finanziarie sono almeno storicamente allentate e suggeriscono che dovrà arrivare un ulteriore inasprimento. Possiamo vedere il danno che è stato inflitto al mercato con l’attuale rialzo delle condizioni finanziarie, un aumento di circa 32 punti base. Il dolore potrebbe essere enorme, dato che abbiamo quasi la stessa quantità di inasprimento davanti a noi.

Condizioni più inasprite danno dolore ai titoli azionari

Storicamente, i dati mostrano che, quando le condizioni finanziarie si inaspriscono, tendono ad essere associate alla volatilità dell’S&P 500, il che non è diverso da quello che stiamo vedendo di recente. Ad esempio, nel 2018, le condizioni finanziarie si sono inasprite drasticamente, quando la Fed ha alzato i tassi, facendo crollare di quasi il 20% l’S&P 500.

Allo stesso modo, durante il ciclo di aumento dei tassi iniziato a fine 2015, le condizioni finanziarie sono aumentate drasticamente nel 2014. Quel periodo di inasprimento aveva portato ad un lungo periodo di instabilità nell’S&P 500 ed i titoli avevano finalmente iniziato a risalire solo quando le condizioni erano state allentate.

Ciò indicherebbe che un rally significativo del mercato azionario sembra improbabile fino a quando le condizioni finanziarie resteranno tese. Peggio ancora, se dovessero inasprirsi di più, probabilmente arriveranno altri dolori per i titoli azionari.

Fino a dove si spingerà la Fed?

Quando la Fed parla di inasprire le condizioni finanziarie, può significare solo brutte notizie per i prezzi dei titoli azionari. Data la quantità di inasprimento che ancora deve arrivare, il problema per i titoli non potrà che peggiorare. Se la Fed intende inasprire le condizioni oltre il livello neutrale, rendendole restrittive, le cose potrebbero peggiorare.

E potrebbe essere particolarmente doloroso per i titoli con multipli alti e pochi utili a giustificarli. L’inasprimento delle condizioni finanziarie farà scendere ulteriormente valutazioni chiave come i rapporti prezzo/utili o prezzo/vendite. Man mano che queste valutazioni si comprimeranno, gli utili futuri varranno di meno e, quando una società non ha utili, è ancora più rischioso valutare il titolo, dal momento che il percorso futuro diventa incerto.

Ovviamente, un’altra domanda è quanto in là si spingerà la Fed con questo processo. Tuttavia, a meno che non cambi rapidamente qualcosa sul fronte dell’inflazione, sembra molto difficile immaginare un allentamento delle condizioni finanziarie tanto presto.

Quando queste condizioni finanziarie raggiungeranno il picco e cominceranno a scendere, ciò sarà un indizio che forse il peggio del selloff del mercato azionario è passato.