Come abbiamo visto la scorsa settimana, l’inflazione della zona euro YoY di settembre ha fatto registrare un +10% (+9,7% atteso)

In crescita oltre le stime anche l’inflazione core, che raggiunge il 4,8% contro il 4,3% di agosto. L’impennata è stata guidata dalla Germania, a conferma che la più grande economia dell’eurozona è entrata a settembre nel territorio dell’inflazione a due cifre. In Italia l’inflazione è salita al 9,5% dal 9,1% di agosto, mentre in Francia e Spagna la crescita dei prezzi ha mostrato una flessione al 6,2%.

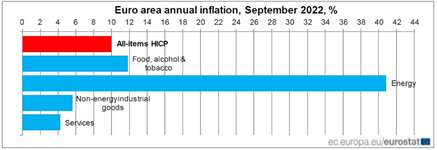

Con il 40,8%, l’energia ha continuato a trainare l’inflazione, seguita da alimentari, alcolici e tabacco i cui prezzi sono cresciuti in un anno dell’11,8%, segnalando che l’inflazione si è molto ben radicata nel sistema economico e che, quindi, diventa sempre più arduo riuscire a contenerla.

Riteniamo tuttavia che, a differenza deli USA, il picco dell'inflazione in Europa non sia ancora stato raggiunto. Dal 2020 infatti l'economia non sta affrontando un solo grande shock inflazionistico, ma diverse ondate inflazionistiche che hanno diversi padri: lockdown, problemi delle catene di approvvigionamento, sostegni fiscale, tensioni sul mercato del lavoro e aumento dei salari, guerra in Ucraina. Questo significa che il rischio inflattivo in prospettiva è maggiore rispetto a un tradizionale picco guidato dal petrolio e/o dal gas.

Alcuni effetti di base e l'allentamento delle pressioni sulla catena di approvvigionamento dovrebbero far scendere l'inflazione verso la fine dell'anno negli USA. In Europa tuttavia il fatto che le rivendicazioni salariali comincino ad aumentare a un ritmo rapido e che le aziende trasferiscano i costi sui consumatori, crea rischi per un quadro inflattivo più duraturo. Come abbiamo più volte messo in luce, in un’inflazione trainata da costi più che da domanda, il rialzo dei tassi di interesse consente una sua flessione solo in presenza di una recessione (l’inflazione diventa causa ed effetto della sua stessa riduzione). Il controllo della recessione è tuttavia molto più difficile di quello della crescita economica, perché innesca aspettative comportamentali soggettive e per loro natura poco controllabili.

Un rallentamento significativo dell'inflazione nell'Eurozona sembra possibile solo nel medio termine. Non abbiamo tuttavia certezza sulla velocità di questo rallentamento e quindi sui tempi del raggiungimento del 2% di obiettivo fissato dalla banca centrale.

Nell'Eurozona molte misure di sostengo introdotte dai governi, come i tagli dell'IVA o i massimali sui prezzi dell'energia, suggeriscono che l'inflazione venga mantenuta artificialmente bassa. Ciò significa che ad un certo punto potrebbe esserci una sorte di “effetto recupero” e l'inflazione potrebbe alla fine rivelarsi molto più duratura di quanto inizialmente previsto. La strategia è probabilmente mantenere le misure di sostegno fintanto che i prezzi non saranno tornati “normali”, in modo da evitare l’effetto recupero.

Le banche centrali sostengono di voler combattere le prospettive di radicamento dell'inflazione, e quindi i mercati continuano a valutare l'inflazione come un rischio "temporaneo" (anche se un po’ meno rispetto allo scorso anno).

Siamo convinti che le Banche Centrali riusciranno a smorzare la crescita dei prezzi attraverso l'inasprimento della loro politica monetaria, ma il raggiungimento dell'obiettivo del 2% richiederà più tempo rispetto ai cicli precedenti. I tassi annui di inflazione prezzati sul mercato prevedono che l'attuale shock inflazionistico svanisca quasi del tutto nel 2024.

Questa potrebbe essere un'opportunità per gli investitori, poiché i breakeven dell'inflazione non prezzano un premio di rischio significativo nel caso in cui quest’ultima acceleri ulteriormente o si dimostri più duratura.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Polski

- Português (Portugal)

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Inflazione Europa al 10%. Tassi su e recessione fino al 2024

Pubblicato 04.10.2022, 06:22

Aggiornato 09.07.2023, 12:32

Inflazione Europa al 10%. Tassi su e recessione fino al 2024

Ultimi commenti

Eccolo qua un'altro terrorista mediatico. Mi perdoni ma siamo stufi, ha fatto la Cassandra e poi? si prenda una pausa e ricominci a scrivere in tempi migliori. Grazie

Non è forse vero che l’inflazione core sta salendo? Terrorismo di che cosa? Vedo anche io che la gente continua a spendere e spandere pur con l’aumento dei prezzi… probabile la causa di 2 anni di lockdown, quindi di che terrorismo stai parlando? È fattuale che ci debba essere una recessione per rimettere le cose a posto, a meno che non vuoi trovarti tra 5 anni scegliendo se è meglio morire di fame o di freddo 🤷🏻♂️

Non è forse vero che l’inflazione core sta salendo? Terrorismo di che cosa? Vedo anche io che la gente continua a spendere e spandere pur con l’aumento dei prezzi… probabile la causa di 2 anni di lockdown, quindi di che terrorismo stai parlando? È fattuale che ci debba essere una recessione per rimettere le cose a posto, a meno che non vuoi trovarti tra 5 anni scegliendo se è meglio morire di fame o di freddo 🤷🏻♂️

Rendiamoci conto dell’assurdita’ del contesto teorico decisionale da cui postula e predica la BCE … ma ascoltano le imprese o fanno i ca… zzi loro come sempre… ?!

Le aziende oggi hanno necessita’ di finanziare il capitale circolante quindi con accensione di debito per cassa o garantito a breve termine… e il sistema alza i tassi! Ma diosanto gli investimenti fissi in un periodo cosi si differiscono perche’ implicano una visione a lungo che oggi e’ quasi impossibile se non con un risk taking pesante….e invece la teoria macro e la BCE insiste a non differenziare i fabbisogni di credito per investimento…

Tognoli, siamo stanchi dei tuoi commenti inutili, cambia lavoro, un lavoro serio

inflazione al10, tassi in rialzo, recessione alle porte, la borsa sale, qualcuno mi vuole spiegare quale relazione ci i può essere? tutto si è sovvertito.

si festeggiano i dati negativi pensando che per non danneggiare l'economia le banche centrali siano più morbide con gli aumenti dei tassi

Il rialzo delle borse di questi giorni non ha nulla a che vedere con il quadro macroeconomico. Gli indici europei erano in ipervenduto su quasi tutti i timeframe. In quella situazione basta anche un tiepido venticello per farle riasalire. Purtroppo non durerà

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.