- Pubblicazione del report sugli utili del Q4 2021 oggi, giovedì 20 gennaio, dopo la chiusura dei mercati

- Previsioni sulle entrate: 7,71 miliardi di dollari

- Previsioni utili per azione: 0,8454 dollari

Mentre i colossi dei video in streaming faticano ad attirare nuovi abbonati dopo l’impennata per la pandemia, i contenuti superiori di Netflix (NASDAQ:NFLX) potrebbero farlo distinguere dalla massa.

Grazie ad una raffica “senza precedenti” di nuovi programmi dopo che il successo globale di Squid Game si è fatto sentire nel terzo trimestre, il servizio di streaming più pagato al mondo prevede l’aggiunta di altri 8,5 milioni di clienti negli ultimi tre mesi del 2021. Se così dovesse essere, il titolo potrebbe riprendersi da un inizio d’anno deludente.

Il servizio ha aggiunto solo 5,5 milioni clienti nel primo semestre del 2021, il minimo dal 2013. Ma, dopo il successo di Squid Game lo scorso trimestre, le nuove stagioni delle serie La Casa de Papel e Sex Education potrebbero aver contribuito ad invertire il trend nel quarto trimestre.

Tuttavia, la straordinaria pioggia di contenuti non è riuscita ad aiutare il titolo di Netflix quest’anno. Le azioni della società californiana sono crollate di circa il 16% nelle prime tre settimane di scambi, in un momento in cui l’impennata dei rendimenti dei bond sta riducendo l’appeal di investimento dei titoli tech ad alta crescita.

Netflix ieri ha chiuso a 515,86 dollari, giù di circa il 26,5% dal massimo storico di novembre. Questa debolezza, tuttavia, rappresenta un’opportunità di acquisto, secondo molti analisti. L’ottimismo di Wall Street si basa sulla capacità di Netflix di attirare nuovi clienti con i contenuti migliori del settore, spingendo i margini ed i flussi di cassa.

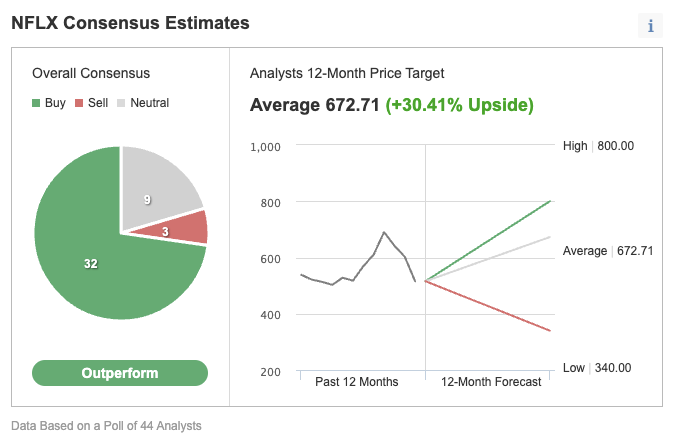

Potenziale di rialzo del 30%

Il prezzo obiettivo medio su 12 mesi degli analisti per il titolo di Netflix è di 672,71 dollari, ed implica dunque un balzo di circa il 30% dal prezzo di chiusura di ieri, secondo un sondaggio condotto da Investing.com su 44 analisti.

Grafico: Investing.com

Bank of America conferma il suo rating buy sul titolo in attesa del report sugli utili, previsto nel corso della giornata. La banca ha detto che il 2022 dovrebbe essere un anno migliore per la società. E aggiunge:

“Continuiamo a vedere la capacità di Netflix di crescere, con i suoi investimenti su contenuti globali che rafforzano la sua proposta di valore”.

L’analista di Wells Fargo Securities Steven Cahall è tra quelli che pensano che il rally di Netflix continuerà, prevedendo che raggiungerà gli 800 dollari entro fine anno. Contenuti popolari, crescita degli abbonati ed espansione dei margini (criteri storici per l’azienda) resteranno i fattori più importanti per le azioni. In un articolo su Bloomberg afferma:

“I contenuti rappresentano la maggior parte dei costi. E dunque la capacità di spendere sui contenuti e generare nuovi contenuti è proprio quello che spinge questi business model”.

Il primo incremento di prezzo di Netflix dall’ottobre 2020 è un altro segnale che la società si trova in una posizione solida per finanziare un’aggressiva creazione di contenuti. Il piano standard ora costa 15,49 dollari negli USA, con un incremento di 1,50 dollari.

Morale della favola

Netflix ha solidificato la sua posizione di mercato e di liquidità dopo gli inattesi guadagni della pandemia. Inoltre, gli ultimi popolari programmi della società rivelano che si trova in una posizione forte dalla quale competere su un mercato dello streaming affollato e mantenere il suo predominio. Il report sugli utili di oggi potrebbe dimostrare proprio questo.