- Il dollaro ha affrontato uno dei cali settimanali maggiori in 15 anni la scorsa settimana

- Le materie prime in generale non sono schizzate, sorprendendo molti trader macro

- I mercati europei sono tra i principali beneficiari di un dollaro debole

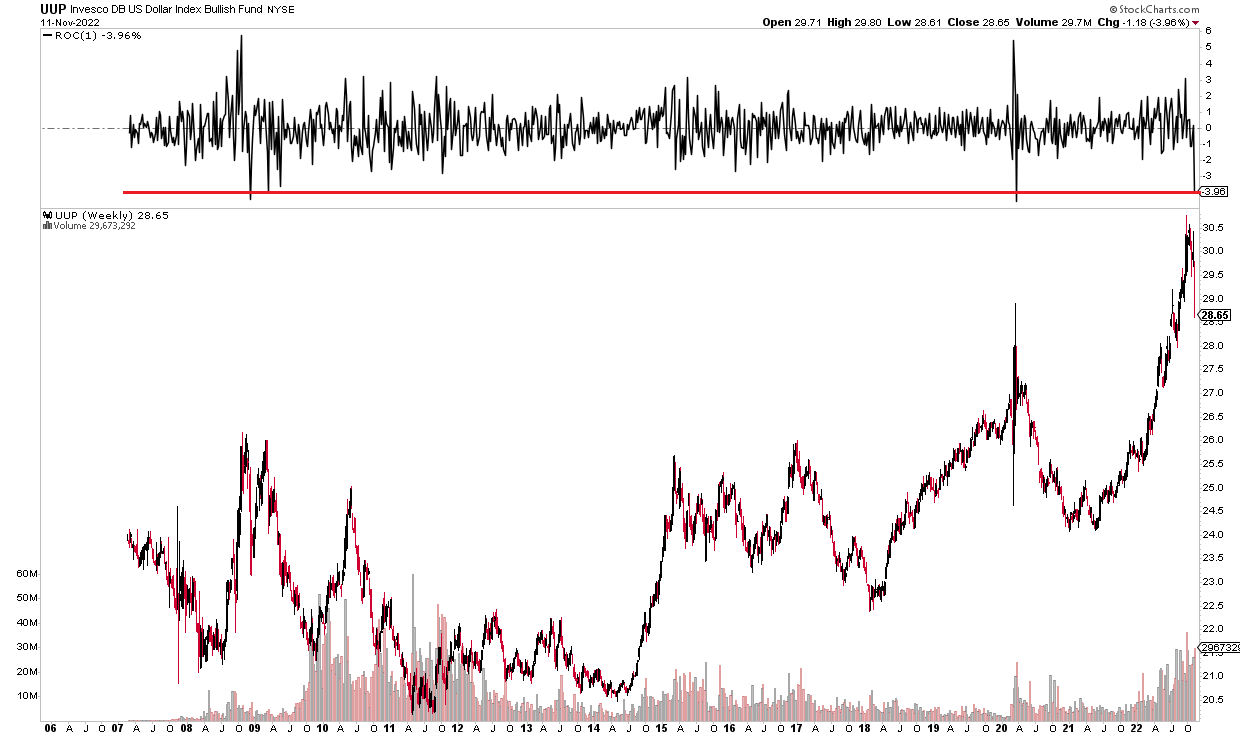

Il dollaro è sceso nettamente dal massimo di settembre. Appena la scorsa settimana, l’Invesco DB US Dollar Index Bullish Fund (NYSE:UUP), che replica il dollaro, è crollato di quasi il 4%, la terza peggiore performance settimanale nei suoi 15 anni di storia. Gli unici periodi in cui si sono registrati movimenti più forti sono stati all’apice della Grande Recessione e qualche seduta intorno al Crash del COVID.

ETF dollaro USA: la terza settimana peggiore dal 2007

Fonte: Stockcharts.com

Aspetto importante per gli analisti tecnici, il biglietto verde ha rotto la linea di supporto del trend in salita dal primo trimestre di quest’anno. Nel primo grafico notiamo anche che c’era molto volume in quest’ultima spinta al rialzo prima della rottura bearish. Questo mi dice che forse l’euforia del dollaro stava prendendo piede. E chi può dimenticare il mese scorso, quando George Washington dominava la copertina di popolari riviste di investimento?

Il dollaro rompe il trend in salita

Fonte: TradingView.com

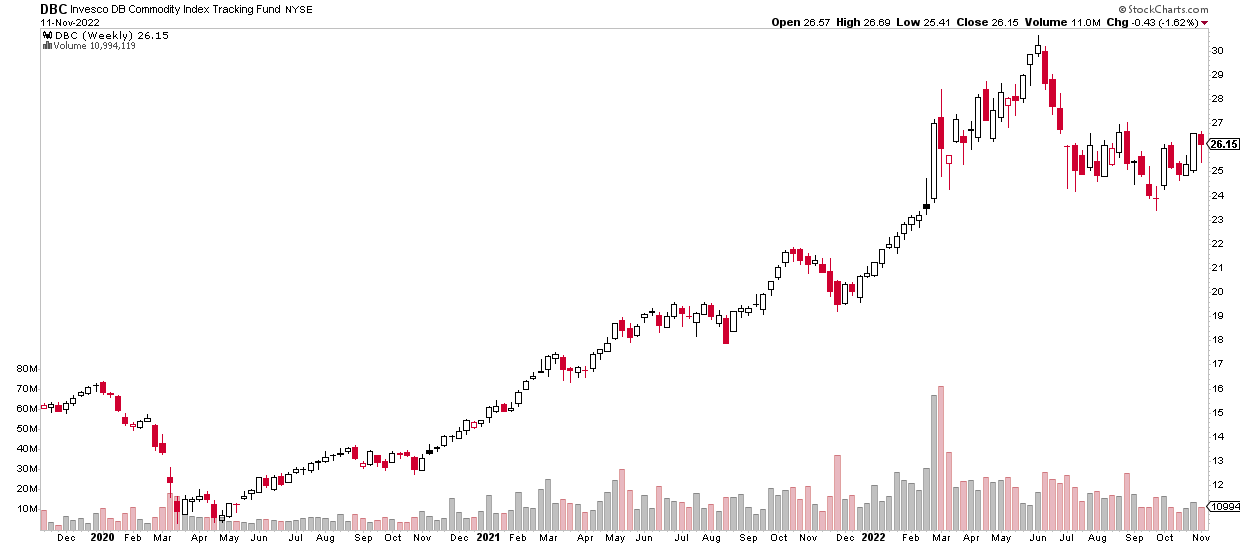

Come dovrebbero comportarsi gli investitori? Non è facile rispondere. Normalmente, si penserebbe che un dollaro debole sia bullish per le materie prime. Ma non è stato così la scorsa settimana. Vorrei concentrarmi sull’Invesco DB Commodity Index Tracking Fund (NYSE:DBC). Ha un portafoglio di materie prime diversificato, ma è principalmente focalizzato sul petrolio. DBC ha chiuso al ribasso sulla settimana su un volume invariato.

Dollaro in calo, materie prime … in calo??

Fonte: Stockcharts.com

Consideriamo che, per la maggior parte del 2022, dollaro e materie prime sono andati bene (soprattutto da gennaio ad inizio giugno). Le tensioni geopolitiche hanno certamente contribuito al sentimento bullish nei confronti di entrambe le classi di asset. Sostengo, tuttavia, che potremmo essere in un nuovo regime in cui il DXY e molte materie prime (in particolare petrolio e gas naturale) si muovono insieme.

Un nuovo macro-mondo

Bisogna ricordare che quello di oggi è un contesto molto diverso rispetto, ad esempio, alla metà degli anni 2000, quando gli USA erano altamente dipendenti da fonti di energia estere. Allora, quando le materie prime erano in bull market, trainate dall’intensa domanda estera da parte dei mercati emergenti, i consumatori statunitensi dovevano pagare di più per petrolio e gas. Oggi, invece, questi prezzi più alti sono una manna per le compagnie di esplorazione e produzione energetica USA, dal momento che la nazione esporta gran parte di questi prodotti.

Dov’è il trade beta inverso del dollaro?

Focalizzerei quindi l’attenzione su altre vie per avere esposizione ad un indebolimento del dollaro USA. Consideriamo alcune delle selvagge mosse al rialzo in Europa la settimana scorsa. L’immagine sotto mostra dove si sono registrati alcuni dei maggiori guadagni.

Il Vanguard FTSE Europe Index Fund ETF Shares (NYSE:VGK) è schizzato di ben l’8,3% mentre l’S&P 500 di appena il 5,9%. La Germania, usando l’iShares MSCI Germany ETF (NYSE:EWG) come riferimento, ha registrato ben +11,3% per la sua migliore settimana da marzo/aprile 2020. Per me, questi sono i trade ideali con un dollaro debole (o anche stabile).

Il vero trade del dollaro debole potrebbe per favore farsi avanti? I ritorni degli ETF la scorsa settimana

Fonte: FinViz

Morale della favola

Potremmo finalmente aver visto l’apice del biglietto verde. Sebbene tutto possa succedere, abbiamo avuto un’idea di quali asset possono andare meglio in un contesto di dollaro debole. Sostengo che le valutazioni economiche europee e l’alto beta negativo nei confronti dell’USD siano un’interessante ipotesi overweight nei prossimi mesi.

Nota: Mike Zaccardi non possiede nessuno degli asset menzionati in questo articolo.