In qualità di sostenitore di una sana politica fiscale e di forte sostenitore del potere del libero mercato, trovo che la recente revisione economica dell’Argentina sotto la guida del Presidente Javier Milei sia non solo rinfrescante, ma anche essenziale nell’attuale mondo di spese governative gonfiate.

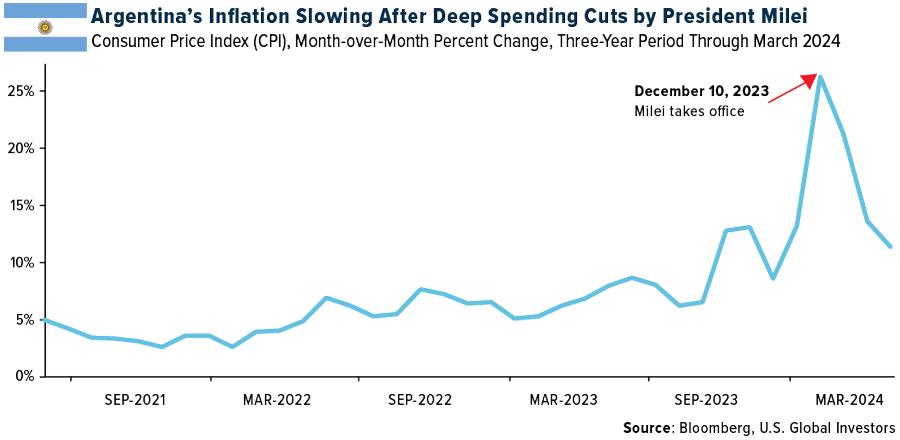

Da quando è entrato in carica nel dicembre 2023, il leader libertario ha dovuto fare alcune scelte difficili per stabilizzare l’economia argentina, da tempo assediata da un’inflazione elevata e da una spesa eccessiva. Il suo approccio di “terapia d’urto”, profondamente radicato nei principi del libero mercato e del contenimento fiscale, potrebbe servire da modello per altre nazioni alle prese con problemi economici simili, compresi gli Stati Uniti.

La strategia di Milei si basa su due pilastri fondamentali: la riforma fiscale e la stabilizzazione monetaria. Affrontando il cronico eccesso di spesa del Paese, la sua amministrazione ha raggiunto una pietra miliare degna di nota: un avanzo di bilancio nel primo trimestre, il primo dal 2008.

Affrontare l’inflazione

Sul fronte monetario, il governo di Milei sta lavorando instancabilmente per risanare il bilancio della banca centrale argentina. Ciò comprende la riduzione delle ingenti passività denominate in peso e l’aumento degli asset esteri.

Con una mossa coraggiosa, Milei ha dimezzato il numero dei ministeri ed eliminato 70.000 posti di lavoro nel settore pubblico. Ha inoltre sospeso i nuovi contratti per le opere pubbliche e ha eliminato diversi sussidi, sottolineando ulteriormente il suo impegno a ridurre l’intervento dello Stato nell’economia.

I primi risultati di questi sforzi sono promettenti. L’Argentina ha registrato un calo significativo del tasso d’inflazione mensile, passato da un incredibile 25% a dicembre all’11% a marzo. Questi risultati non solo rafforzano la fiducia dei cittadini e degli investitori, ma dimostrano anche l’efficacia di politiche economiche disciplinate.

L’Argentina stringe mentre gli Stati Uniti continuano a spendere liberamente

Mentre l’Argentina mostra segni di stretta fiscale, gli Stati Uniti dipingono un quadro contrastante con la loro spesa fuori controllo. Il debito nazionale continua a crescere, con passività che rappresentano ormai oltre il 120% del prodotto interno lordo (PIL) del Paese. Il governo paga oltre 1.000 miliardi di dollari all’anno solo per pagare gli interessi sul debito. Questa macchina burocratica gonfia non solo soffoca la libertà economica, ma rappresenta anche un rischio significativo per la sicurezza finanziaria delle generazioni future.

Le conseguenze di questa irresponsabilità fiscale stanno diventando sempre più evidenti. Il dollaro americano, pur essendo attualmente forte, corre rischi a lungo termine se la traiettoria del debito della nazione continua senza controllo. Secondo un recente sondaggio di Acorns, la famiglia americana media è sempre più pessimista sul raggiungimento della sicurezza finanziaria: solo il 35% degli americani ritiene che le proprie finanze miglioreranno nel prossimo anno.

Scommesse rialziste e analisi caute

Nei cinque mesi trascorsi dall’insediamento di Milei, si sono susseguiti endorsement di alto profilo. Dopo un incontro con il presidente argentino a Los Angeles, l’amministratore delegato di Tesla (NASDAQ:TSLA) Elon Musk ha twittato ai suoi 182 milioni di follower che raccomanda di investire in Argentina. Allo stesso modo, l’investitore miliardario Stanley Druckenmiller, dopo aver ascoltato il discorso di Milei a Davos, ha descritto il presidente come l’unico leader del libero mercato al mondo e ha rivelato di aver investito in cinque società argentine.

Allo stesso tempo, i ricercatori di Alpine Macro hanno consigliato cautela, sostenendo che la recente impennata delle azioni argentine e delle obbligazioni denominate in dollari potrebbe essere eccessiva. L’indice S&P Merval, che misura i titoli quotati a Buenos Aires, ha registrato un’impennata del 40% da un anno all’altro, un “superamento di un sigma rispetto al trend di lungo periodo, un livello difficilmente sostenibile”, scrive Yan Wang, strategist dei mercati emergenti di Alpine Macro, in un documento di investimento di questa settimana.

Il fascino senza tempo dell’oro

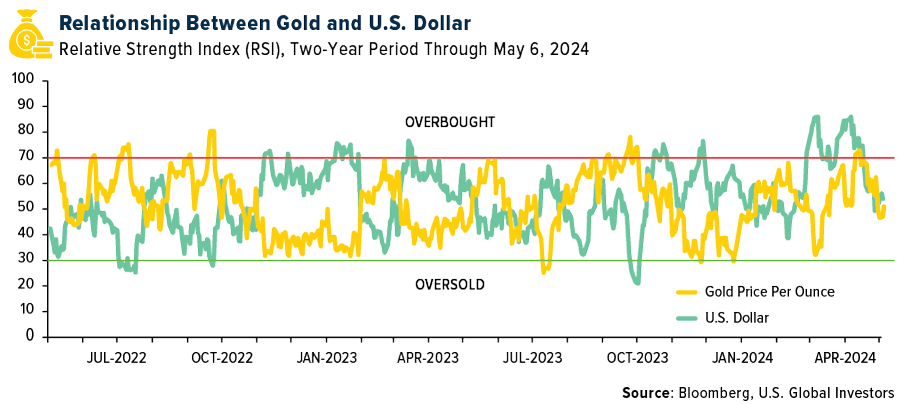

In questo contesto, l’oro conserva il suo antico fascino di bene rifugio. Storicamente, l’oro è servito come riserva di valore affidabile e come copertura contro la svalutazione delle valute e l’inflazione. Quando il dollaro americano si apprezza a causa degli elevati tassi di interesse, l’oro diventa più costoso per gli investitori che utilizzano altre valute, il che può ridurre la domanda e influenzare i prezzi. Tuttavia, il valore intrinseco dell’oro rimane indiscusso, soprattutto come diversificatore.

Storicamente, l’oro e il dollaro statunitense condividono una relazione inversa, che però si è indebolita nelle ultime settimane, come si può vedere nel grafico sottostante. L’indice di forza relativa (RSI) a 14 giorni mostra che entrambi gli asset sono tornati alla media in un raro allineamento dell’azione dei prezzi.

Come vi avevo anticipato a gennaio, l’oro sembra avere un nuovo driver oltre al dollaro e ai tassi. In particolare, la spinta delle economie emergenti a diversificarsi dal dollaro americano aumentando le proprie disponibilità auree è ora il driver più importante per il metallo in futuro.

Come ha detto recentemente Mike McGlone di Bloomberg, “la ragione principale per cui [l’oro] è rimasto resistente è che le tasche più profonde del pianeta - le banche centrali - stanno accumulando a rotta di collo”.