In un momento di valutazioni azionarie elevate, di correzioni (lievi per ora) sui principali mercati, andiamo a valutare eventuali alternative ai nostri portafogli.

Oggi parliamo di azionario Giappone, in particolare del “perché” potrebbe non essere sbagliato valutare di inserirlo (sempre con i dovuti pesi) in un portafoglio azionario.

Dopo la rielezione di Abe, le politiche monetarie e fiscali hanno migliorato notevolmente la salute delle imprese nipponiche.

Come possiamo vedere infatti, la crescita degli EPS (utili per azione) è risultata negli ultimi anni ben maggiore di quella delle imprese americane, europee o dei Paesi emergenti.

Il grafico

Il trend di fondo poi si conferma costruttivo su logiche di lungo periodo. Dopo un calo strutturale iniziato dalla bolla degli anni ’90 infatti, dalla rielezione di Abe anche il mercato azionario sembra essersi ripreso, ed orientato vero una crescita più duratura.

I massimi precedenti sono ancora lontani, e l’attuale ciclo rialzista di fondo a lungo termine potrebbe non essere ancora terminato.

")

Venendo poi all’inserimento in portafoglio, ci sono due elementi a favore di questa asset class: l’aspetto valutario e la minor correlazione rispetto ad altri mercati.

Vediamo infatti come dalla tabella delle correlazioni (ho preso gli ultimi 10 anni) l’azionario Giappone risulti il più decorrelato (indice di correlazione più basso) rispetto ad Europa, mondo e Stati Uniti, al pari dei Paesi emergenti.

")

Per quanto riguarda l’aspetto valutario invece, qui lo Yen assume particolare rilevanza soprattutto in fasi negative di mercato, essendo considerato al pari del Bund Lug39 Eur 4,25 tedesco, del Stati Uniti 10 anni americano, del EUR/CHF, un bene rifugio.

Ho preso infatti nel grafico i momenti più delicati degli ultimi anni, in particolare la crisi dei mutui subprime, e l’ultimo trimestre 2018, molto negativo per quasi tutte le asset class.

Notiamo come in questi periodi di difficoltà prolungata sui mercati (non ho preso il 2020 in quanto la correzione è stata troppo veloce, anche se lo yen si comunque rafforzato leggermente ma non lo ritengo significativo), lo EUR/JPY abbia sempre risposto rafforzandosi, e questo può essere un buon elemento a suo favore come diversificazione e ribilanciamento in periodi di stress lato mercati.

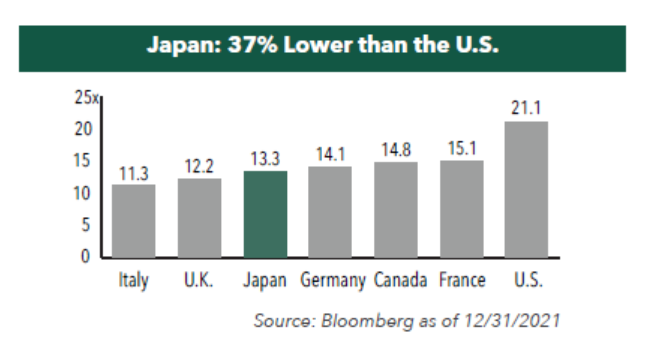

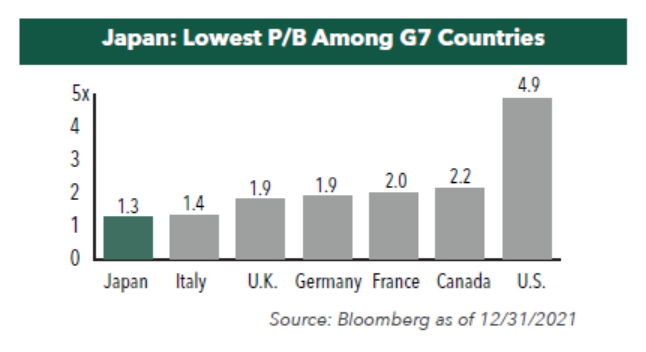

Valutazioni

Anche le valutazioni risultano attraenti, analizzando i multipli infatti sia il rapporto Prezzo-utili, che il rapporto Prezzo/book value.

In conclusione, il Giappone, pensando al mercato azionario, rappresenta una possibile e valida alternativa, questo considerandolo in un potenziale portafoglio azionario con pesi intorno al 5% del totale ed utilizzando eventuali prodotti a cambio aperto (quindi con esposizione in Yen).

Se ritieni utili le mie analisi, e vuoi ricevere gli aggiornamenti quando le pubblico in tempo reale, clicca sul pulsante SEGUI del mio profilo!

"Quest'articolo è stato scritto a titolo esclusivamente informativo; non costituisce sollecitazione, offerta, consigli, consulenza o raccomandazione all'investimento in quanto tale non vuole incentivare in nessun modo l'acquisto di assets. Ricordo che qualsiasi tipo di assets, viene valutato da più punti di vista ed è altamente rischioso e pertanto, ogni decisione di investimento e il relativo rischio rimangono a carico dell'investitore"