- I mercati si trovano di fronte a una settimana decisiva, con la probabilità che la Fed e la BCE mettano fine ai loro cicli di rialzo dei tassi.

- I mercati si concentreranno ora su quanto a lungo i tassi resteranno alti e sul bilancio della Fed.

- L’inflazione, in particolare l’IPC core, dovrebbe continuare a guidare le decisioni delle banche centrali per tutto l’anno

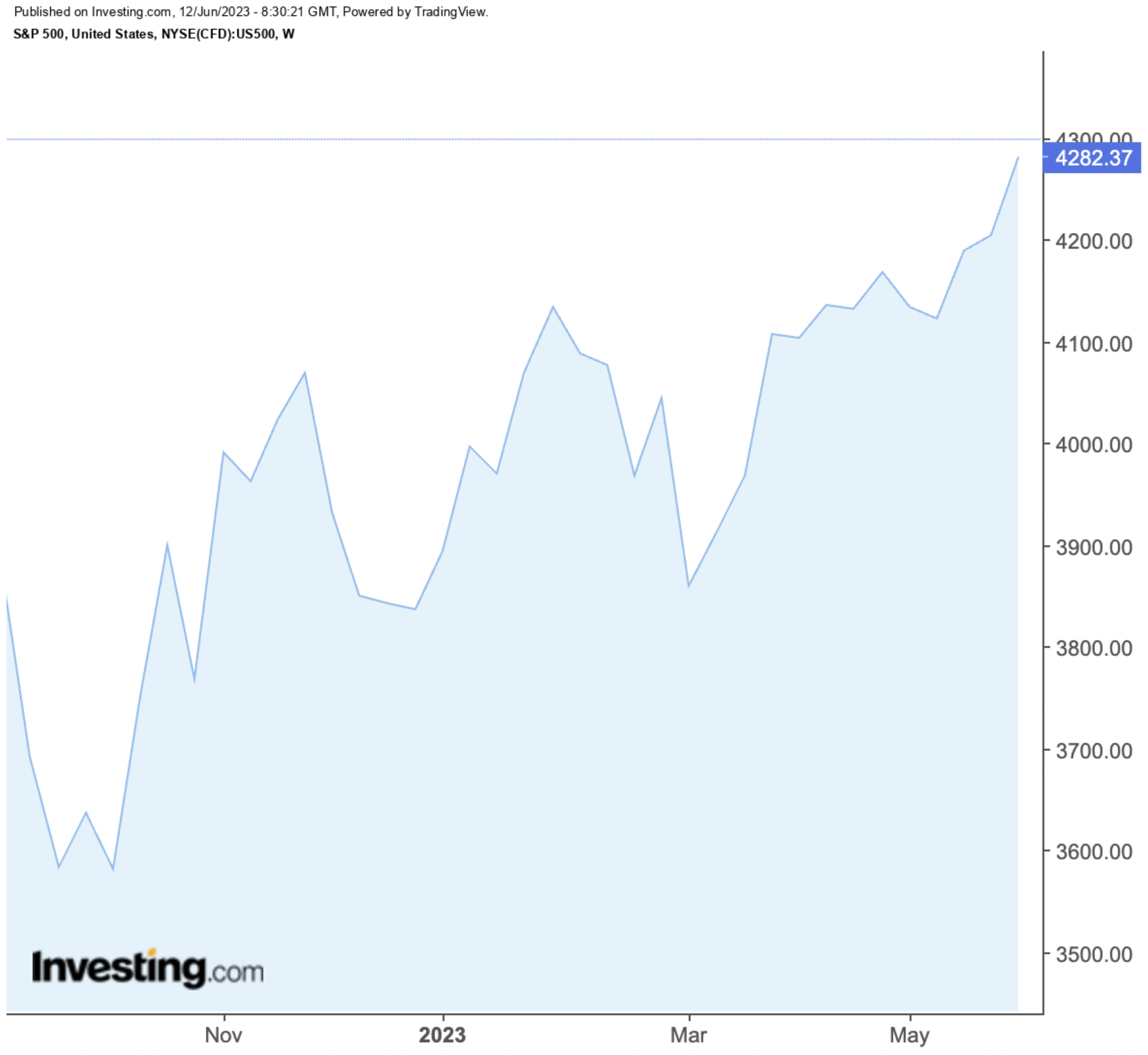

Dopo più di un anno di sofferenza incessante, finalmente ci siamo: la possibile fine del ciclo di rialzi dei tassi della Fed. E, con essa, la potenziale alba di un nuovo mercato toro, con l’S&P 500 che è salito del 20% dai minimi di venerdì della scorsa settimana.

Per intenderci, il VIX ha raggiunto il livello più basso dal 2020.

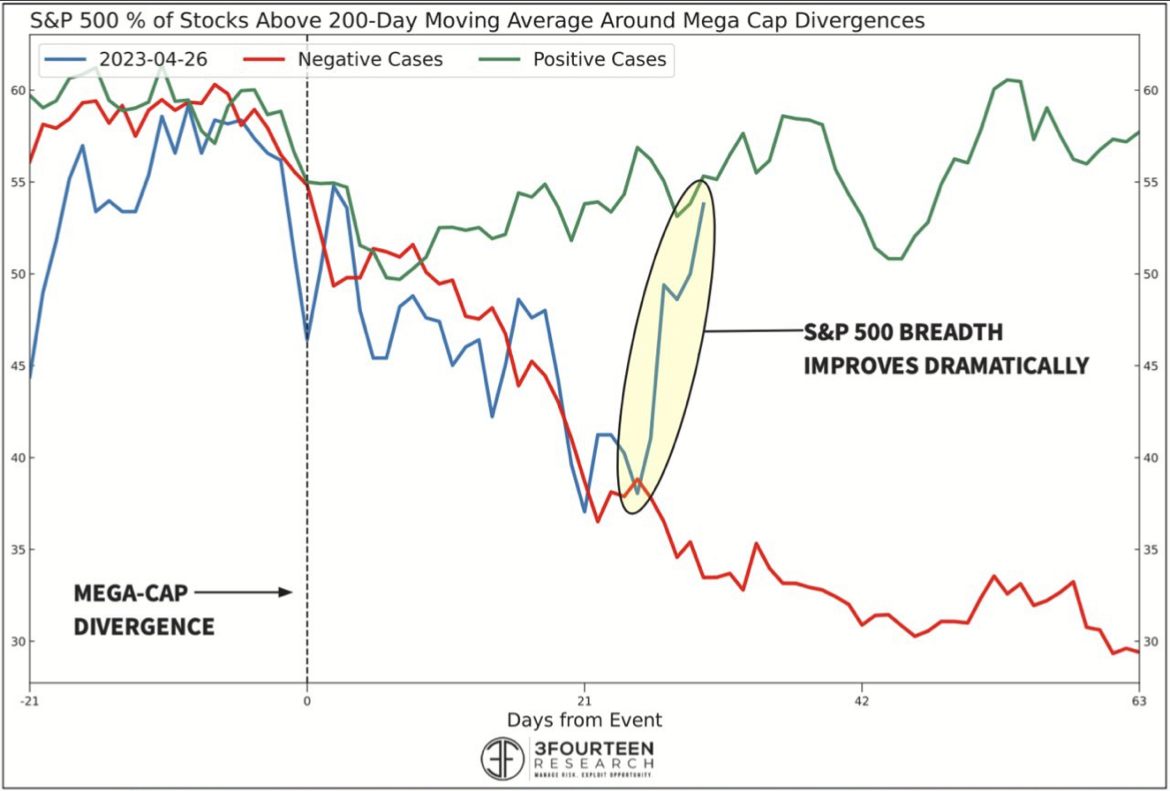

Anche l’ampiezza del mercato ha iniziato a migliorare. Infatti, in sole quattro sedute della scorsa settimana, la percentuale di titoli dell’S&P 500 scambiati al di sopra della media mobile a 200 giorni è passata dal 38% al 53%, indicando che il mercato toro potrebbe finalmente iniziare a diffondersi anche in settori diversi da quello tecnologico.

Fonte: 3Fourteen Research

Fonte: 3Fourteen Research

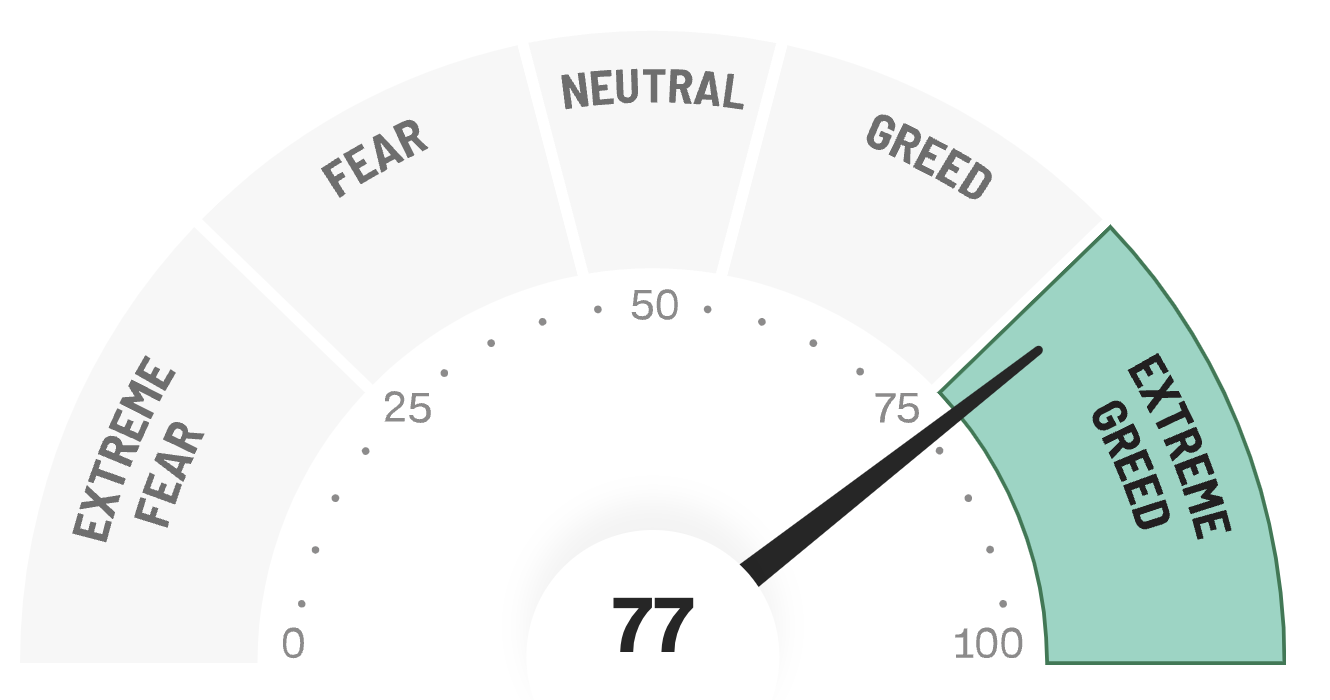

Ma come recita il famoso adagio di Warren Buffett: “Sii timoroso quando gli altri sono avidi”. Secondo l’indice della CNN, il mercato ha raggiunto i livelli di “estrema avidità”.

Fonte: CNN

Fonte: CNN

Sebbene sia ancora troppo presto per dire se il mercato orso è finito definitivamente o se stiamo solo sperimentando un rally prolungato del mercato orso, il fatto è che il comportamento eccessivamente ottimista del mercato in un contesto macroeconomico piuttosto insidioso dovrebbe far scattare l’allarme per gli investitori più accorti.

Come molti analisti hanno sottolineato, sia l’S&P 500 che il Nasdaq Composite hanno registrato forti rialzi nel corso di mercati ribassisti secolari. Prendiamo ad esempio la bolla delle dot-com:

Fonte: Fieldpoint, Macrobond, Bloomberg

Fonte: Fieldpoint, Macrobond, Bloomberg

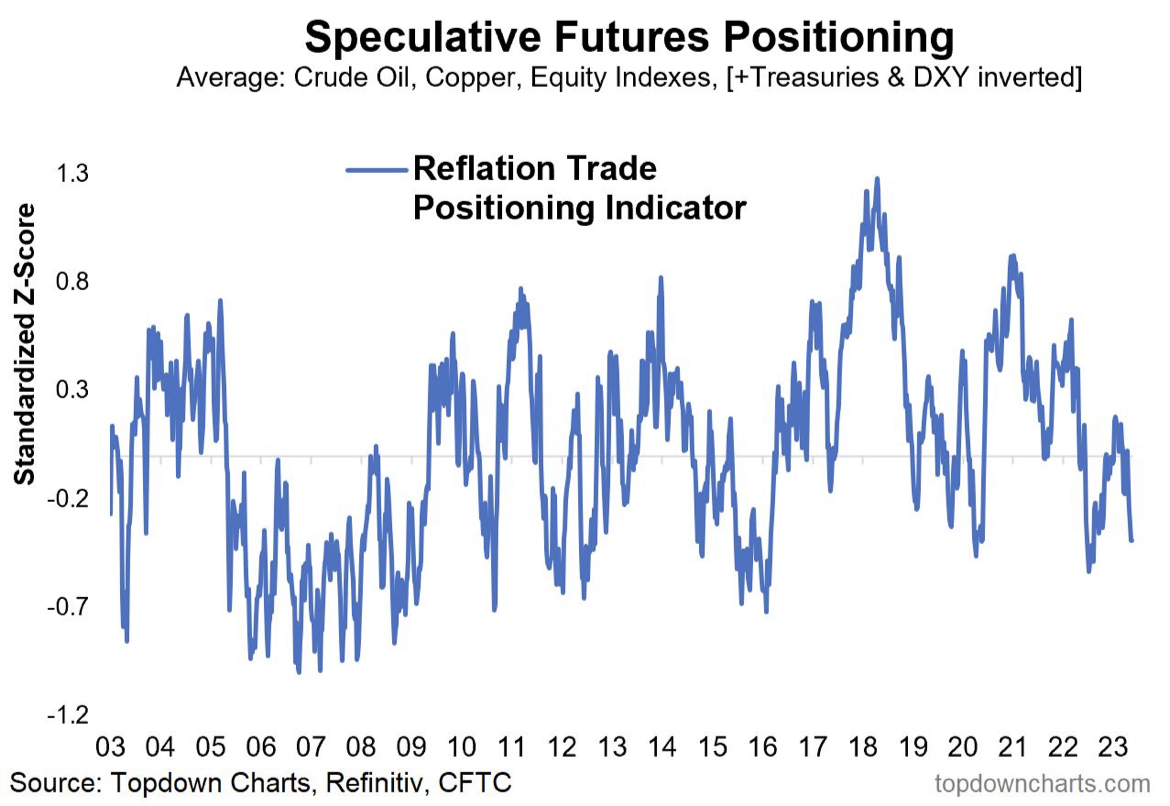

Inoltre, in un quadro più ampio, lo spread tra l’S&P 500 e il S&P 500 Equal Weighted si trova a livelli storicamente elevati, il che indica che l’ampiezza rimane debole.

Fonte: Topdowncharts.com

Fonte: Topdowncharts.com

Questa combinazione di fattori mi dice che siamo ancora di fronte a un mercato più adatto al range trading che al rialzo unidirezionale degli indici, come avevo sostenuto all’inizio dell’anno. La selezione dei titoli dovrebbe rimanere il modo per battere il mercato e lo scanner dei titoli di InvestingPro è lo strumento migliore sul mercato per gli investitori al dettaglio che desiderano trovare società solide su cui puntare.

Richiedete qui la vostra settimana gratuita!

Le condizioni finanziarie dovrebbero rimanere relativamente rigide, indipendentemente dalla decisione della Fed

Il mercato dovrebbe continuare a prestare attenzione all’inflazione e alle mosse della Fed, anche se l’argomento perde importanza nei media finanziari. Solo che invece di concentrarsi sull’entità del rialzo della Fed, gli investitori inizieranno a preoccuparsi di quanto a lungo la Fed manterrà alti i tassi.

Inoltre, le condizioni finanziarie dovrebbero rimanere relativamente rigide, indipendentemente dalla decisione della Fed di questa settimana. Ecco perché sospetto che il bilancio della Fed diventerà un argomento di discussione più importante nei media finanziari tradizionali. Attualmente, le condizioni sono ancora relativamente rigide da un punto di vista storico, come si vede nel grafico seguente.

Fonte: Thomas Willie, Bloomberg

Fonte: Thomas Willie, Bloomberg

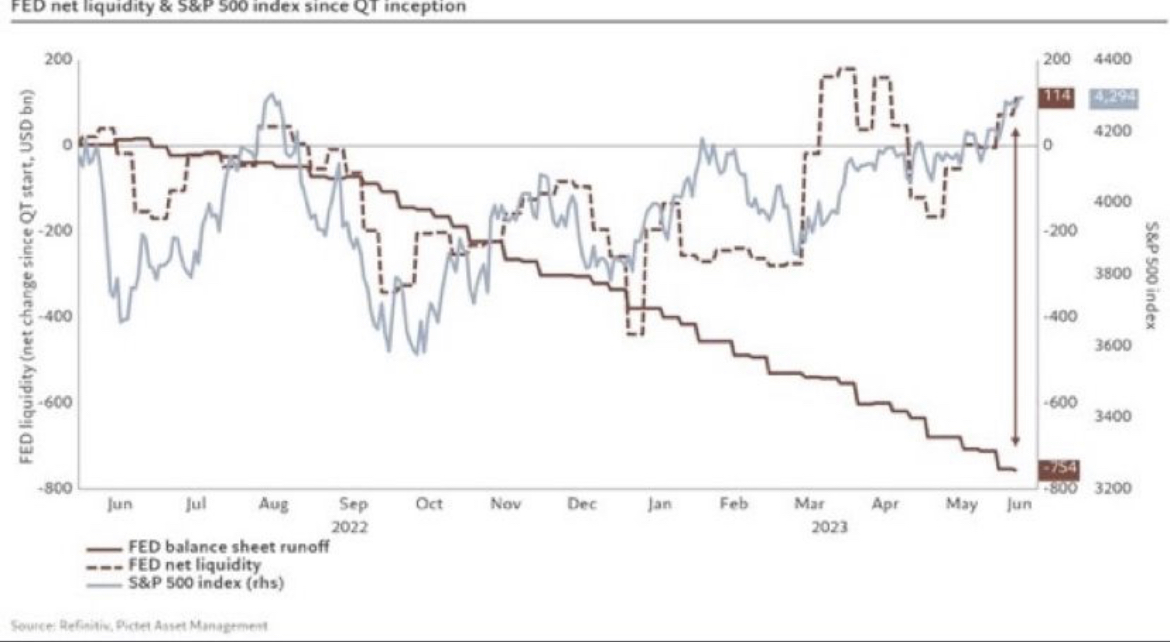

In effetti, dopo un aumento del bilancio a causa della crisi bancaria, la Fed è tornata al QT (quantitative tightening) negli ultimi due mesi (un periodo in cui i mercati hanno registrato un rally come se non ci fosse un domani).  Fonte: Bloomberg

Fonte: Bloomberg

E perché questo è importante? Principalmente perché la correlazione tra il deflusso del bilancio della Fed e l’indice S&P 500 è estremamente elevata. Tuttavia, con la liquidità netta della Fed che diverge dal suo deflusso di bilancio (si veda il grafico sottostante), è molto probabile che qualcosa si rompa da una parte o dall’altra (ovvero che la Fed torni a fare QE o che il deflusso di bilancio inizi a diminuire).

Fonte: Refinitiv, Pictet Asset Management

Parliamo ora dell’elefante nella stanza: IPC e IPC core, entrambi previsti per domani.

L’IPC è ancora importante

Con il rapporto sull’IPC di questa settimana alle porte, si consiglia agli investitori di prestare attenzione prima di lasciarsi andare alla FOMO.

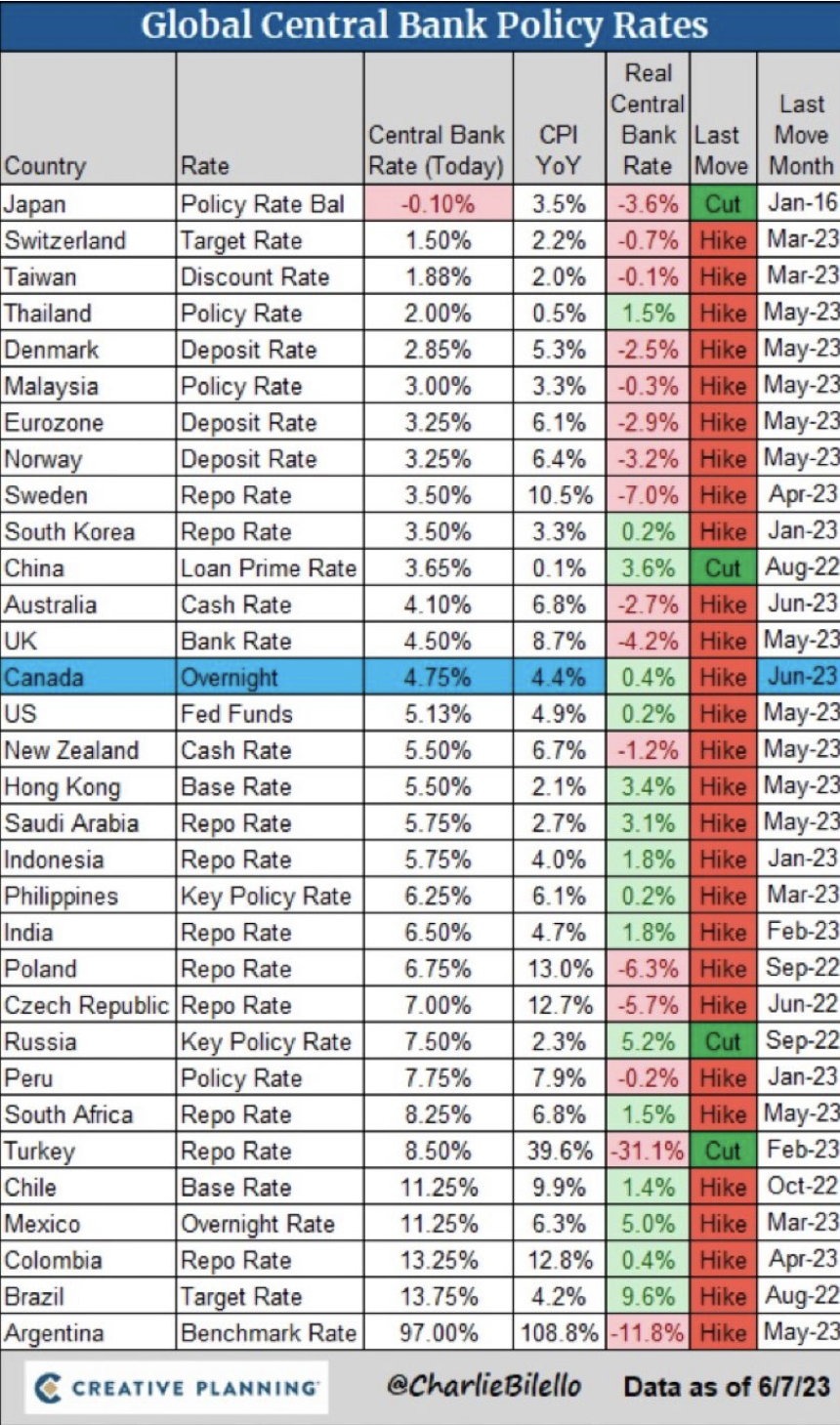

Sebbene l’argomento sembri essere scomparso dalle notizie dopo le letture altamente positive del mese scorso, le banche centrali di tutto il mondo sono ancora concentrate sulla questione, come indicano i sorprendenti rialzi di Banca del Canada e Reserve Bank of Australia della scorsa settimana. Allo stesso modo, rimane alta la probabilità che anche la BCE aumenti i tassi questa settimana di 25 punti base.

Negli Stati Uniti la situazione appare più dovish, con lo strumento di monitoraggio della Fed di Investing.com che prevede una probabilità di quasi l’80% che i tassi rimangano stabili questa settimana. Tuttavia, ritengo che un’ultima manovra di 25 punti percentuali questa settimana per chiudere il ciclo non sia del tutto da escludere.

Con l’abbassamento dell’inflazione e il rifiuto delle Banche Centrali di cambiare rotta, i tassi reali diventeranno progressivamente più positivi in tutto il mondo, rendendo le obbligazioni più interessanti.

Fonte: @CarlieBilello

ICP Core

L’inflazione core è aumentata in inverno a causa della domanda repressa di automobili, viaggi e del persistente rincaro degli alloggi. I segnali indicano una stabilizzazione e una diminuzione dei prezzi delle auto, grazie al miglioramento della carenza di offerta. Lo squilibrio tra domanda e offerta del settore automobilistico ha contribuito all’inflazione complessiva, nonostante i miglioramenti della catena di approvvigionamento globale.

I dati recenti sono in linea con le aspettative, con un’elevata inflazione di fondo dell’IPC, trainata principalmente dai prezzi delle auto usate. I tassi mensili di inflazione da ricovero sono diminuiti, mentre l’inflazione legata ai viaggi è stata inferiore alle aspettative. I servizi di base non di ricovero, sensibili ai salari, corrono il rischio di disinflazione a causa della rigidità del mercato del lavoro, ma si prevede che l’inflazione salariale diminuirà nei prossimi mesi.

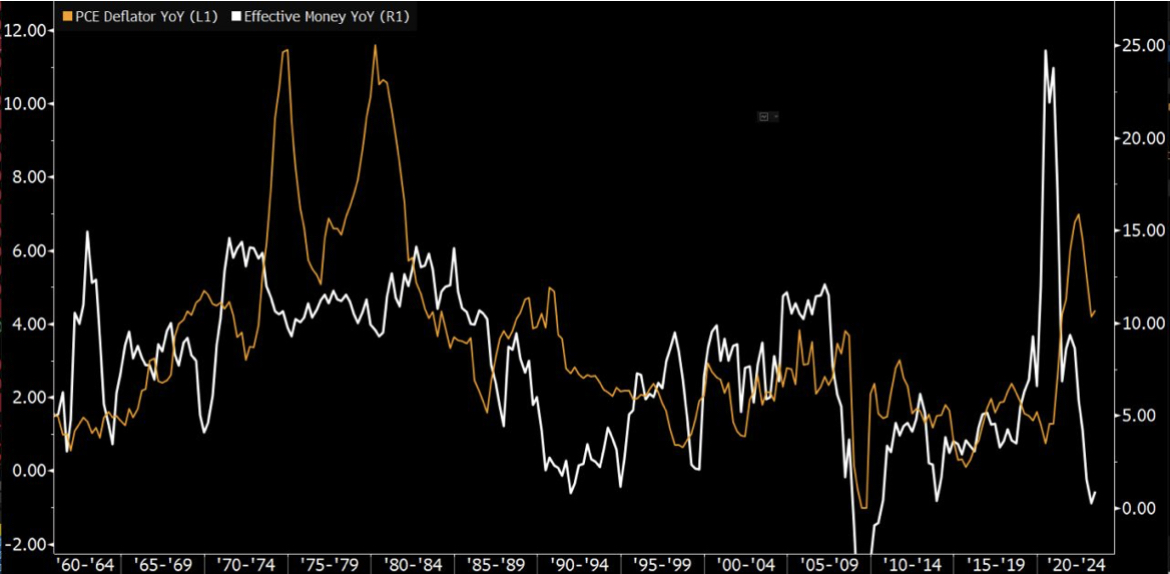

Inoltre, la correlazione tra deflatore PCE e massa monetaria effettiva è stata divergente (come si vede nel grafico sottostante). Poiché il secondo è solitamente in testa al primo, è probabile che anche i prezzi PCE inizino a scendere bruscamente se la Fed dovesse mantenere la sua posizione restrittiva.

Fonte: Bloomberg

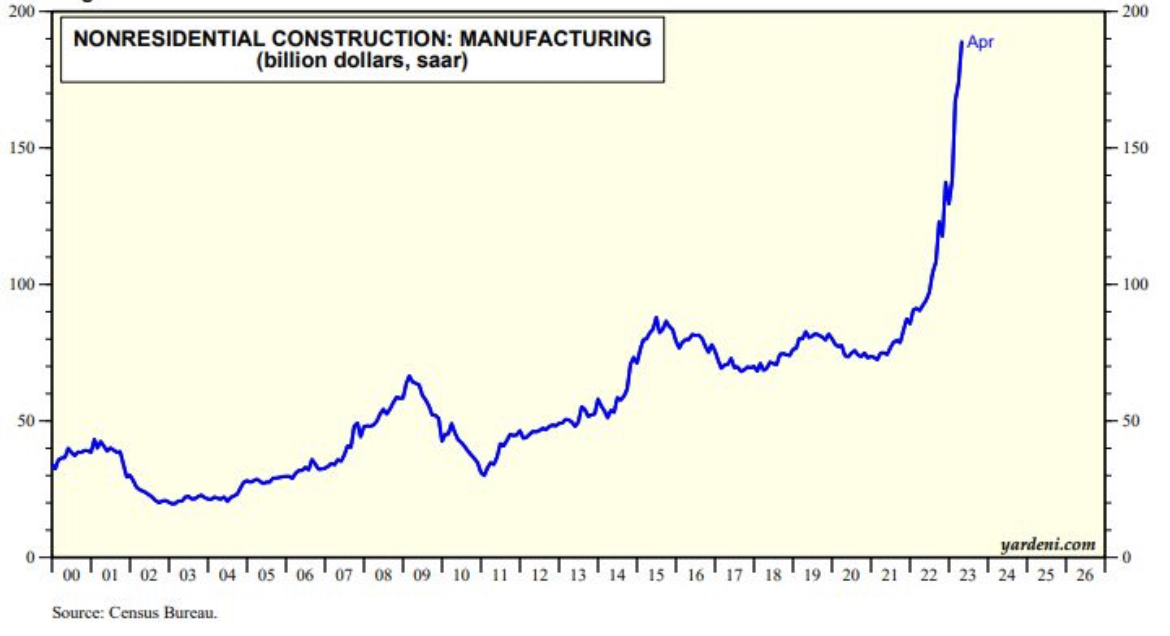

Tuttavia, se la Fed dovesse cambiare presto rotta, le condizioni potrebbero iniziare a invertirsi. Il grafico sottostante mostra che i costi di produzione dell’edilizia non residenziale stanno salendo alle stelle e l’unico motivo per cui l’inflazione non è aumentata è che gli elevati costi di finanziamento mantengono il mercato in una fascia di oscillazione.

Fonte: Yardeni Research, US Census Bureau

Fonte: Yardeni Research, US Census Bureau

Morale della favola

Quest’anno le condizioni finanziarie sono certamente migliorate a livello globale e i mercati hanno reagito in modo piuttosto euforico. Tuttavia, siamo ancora lontani da uno scenario di tassi di interesse netti a zero e di elevata offerta di moneta.

Considerando tutti i fattori citati, ritengo che il mercato si muoverà ancora all’interno di un range per un certo periodo di tempo. In questo contesto, si consiglia agli operatori di rimanere pazienti e di assumere rischi misurati in considerazione dell’evoluzione del quadro macroeconomico.

Infine, in questo momento le società finanziariamente solide sono ancora una scelta migliore rispetto ai titoli innovativi ad alto potenziale. Per trovare queste aziende, consultate InvestingPro, lo strumento leader del mercato per gli investitori retail.

***

Nota:L’autore crede negli investimenti a lungo termine e, pertanto, è lungo sui titoli che compongono sia l’S&P 500 che il Nasdaq Composite.