La produzione economica sembra destinata a registrare un secondo aumento trimestrale, secondo la media tra una serie di stime compilate da CapitalSpectator.com. Allo stesso tempo, il rischio di recessione è elevato, secondo diverse stime sull’attività del ciclo economico. Questi segnali contrastanti suggeriscono il potenziale di forti sorprese al rialzo o al ribasso negli aggiornamenti economici delle prossime settimane.

Gli ultimi dati dipingono un profilo moderatamente positivo per l’attività economica del quarto trimestre. Il nowcast medio di oggi indica un aumento dell’1,5% del PIL (tasso annuale destagionalizzato) per l’ultimo trimestre del 2022.

Il nowcast segna un ridimensionamento rispetto a quello del terzo trimestre (recentemente aggiornato) 3,2% di aumento. La pubblicazione dei dati ufficiali del quarto trimestre da parte del Bureau of Economic Research attesa per il 26 gennaio.

Sebbene la crescita sembri destinata a rallentare, il nowcast odierno dell’1,5% per il Q4 è invariato rispetto all’aggiornamento precedente del 6 dicembre. La stabilità del nowcast implica che i dati recenti sostengono ancora l’ipotesi di una crescita modesta nel trimestre in corso.

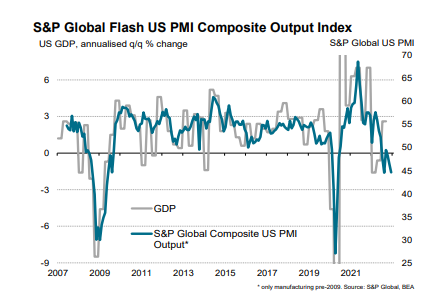

Ci sono diversi avvertimenti, tra cui il nowcast sul PIL, basato sui dati del sondaggio attraverso un modello di regressione che analizza la storia. L’indice di S&P sul PMI composito USA, un proxy del PIL, continua a riflettere una forte contrazione dell’attività aziendale fino a dicembre.

Il calo del PMI di questo mese (che ha eguagliato quello di agosto) segna il crollo maggiore dal maggio 2020. Come illustrato nel grafico seguente, il metodo alternativo citato da S&P per stimare il PIL attraverso il PMI mostra un quadro più roseo: un aumento del PIL dell’1,5 su base annua.

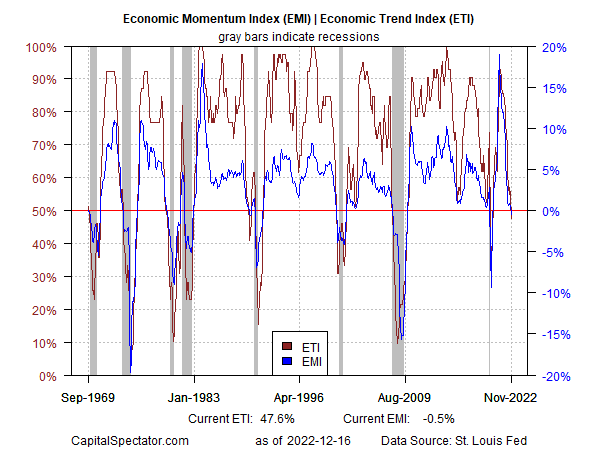

Nel frattempo, l’edizione di questa settimana del Business Cycle Risk Report statunitense continua a mostrare che a novembre è iniziata una lieve recessione definita dall’NBER, in base alle stime attuali dell’Economic Trend Index (ETI) e dell’Economic Momentum Index (EMI). Entrambi gli indicatori sono scesi leggermente al di sotto dei rispettivi punti di svolta, che segnalano il declino dell’attività economica.

I principali elementi di contrasto alla recessione, spesa dei consumatori e buste paga, sono stati relativamente resistenti. È vero, anche se i dati di novembre sulle vendite al dettaglio sono scesi, registrando un calo sorprendentemente forte. Non è chiaro se si tratti di un evento isolato o dell’inizio di una nuova fase di incertezza nella spesa dei consumatori.

Le buste paga, tuttavia, hanno continuato a crescere a un ritmo solido, anche se in rallentamento, fino al mese scorso. Il fattore di rischio chiave da tenere sotto controllo nelle prossime settimane è l’effetto ritardato dell’aumento dei tassi d’interesse, che si prevede si ripercuoterà sulla crescita.

Christian Lundblad, professore di finanza alla University of North Carolina, ha dichiarato

“Gli economisti, gli operatori di mercato e altri sono piuttosto d’accordo sul fatto che la Fed manterrà i tassi di interesse elevati per rallentare le pressioni inflazionistiche che stiamo vedendo e che non avrà altra scelta se non quella di creare una recessione”.