I mercati continuano a scendere e i rendimenti trailing continuano a salire. La relazione inversa, in teoria, offre agli investitori affamati di rendimenti una maggiore opportunità. La sfida, come sempre, è quella di credere o meno che ciò che inizia a vedersi nello specchietto retrovisore si tradurrà in denaro contante sul vostro conto.

La fiducia nella risposta varia in base al mercato e al fondo. Quest’anno, la maggior parte dei rendimenti trailing è aumentata per le principali classi di asset basate su una serie di proxy ETF. Decidere se questi rendimenti più elevati siano l’esempio perfetto su base ex-ante richiede un’analisi attenta.

Tuttavia, in prima approssimazione, è utile mettere insieme i rendimenti più recenti e confrontare le variazioni con la storia recente. A questo proposito, i tassi di remunerazione rimangono relativamente interessanti.

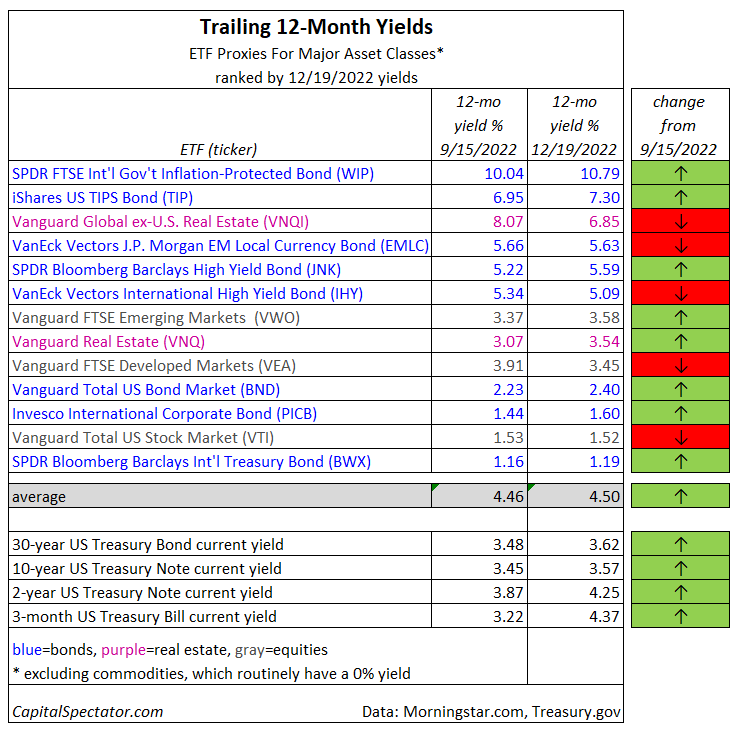

Secondo i dati di Morningstar.com, il rendimento medio delle principali classi di investimento è salito al 4,50%, sulla base dei dati storici fino al 19 dicembre. È un valore leggermente superiore alla media del nostro aggiornamento precedente a metà settembre. La variazione è molto più marcata rispetto alla media dell’anno precedente, pari al 2,82%.

Il mercato con il rendimento più alto al momento: Il 10,8% attraverso le obbligazioni governative indicizzate all’inflazione ex-USA, sulla base del FTSE International Government Inflation-Protected Bond ETF (NYSE:WIP).

Siamo davanti a un rendimento decisamente interessante rispetto alla concorrenza. È interessante anche rispetto all’inflazione, almeno dal punto di vista degli Stati Uniti. L’inflazione al consumo è aumentata di circa il 7% nell’ultimo anno fino a novembre, quindi il rendimento a un anno di WIP offre un premio reale di quasi quattro punti percentuali.

Bene, ma ci sono delle avvertenze da considerare, tra cui la perdita di capitale. Il rendimento di WIP è allettante, ma tenete presente che l’ETF ha perso oltre il 13% negli ultimi 12 mesi.

La disperata ricerca di rendimenti non è cosa facile. La gestione del rischio, insomma, è ancora necessaria. La diversificazione tra le varie classi di attività può essere d’aiuto. Sarebbe decisamente utile anche studiare la storia dei rendimenti di un determinato fondo e ipotizzare il percorso futuro dei tassi di interesse e di altri fattori macro.

Rivalutare il ruolo della liquidità e il suo crescente rendimento, come asset class merita di essere inserito nella lista. Inoltre, l’acquisto di singoli Treasury, compresi quelli indicizzati all’inflazione, è un’opzione interessante per ottenere rendimenti reali e nominali più elevati.

La domanda chiave, ovviamente, è: i rendimenti hanno raggiunto il massimo? Nessuno lo sa, quindi l’allocazione di una parte del portafoglio in liquidità potrebbe essere tatticamente intelligente. Il futuro è ancora incerto, il che implica l’opportunità di coprire le proprie scommesse: ribilanciare a favore degli asset a più alto rendimento, mantenendo la liquidità per sfruttare la possibilità di rendimenti ancora più elevati in futuro.

Si discute sul rendimento atteso da una strategia di questo tipo. Tuttavia, tale strategia è probabilmente l’unica opzione per ottenere in modo affidabile risultati medi/superiori alla media rispetto alla concorrenza nel tempo.