Spesso mi viene chiesto come operare quando si tratta di scegliere prodotti quali fondi o etf. Innanzitutto si presume che prima sia stata fatta un’adeguata pianificazione a riguardo, con i seguenti step:

- pianificazione obiettivi

- identificazione del livello personale di rischio

- definizione dell’asset mix

- scelta singoli prodotti

Perciò diciamo subito che la domanda “fondo o etf” arriva solo alla fine del percorso, ma andiamo avanti…

La differenza principale tra i due prodotti, essenzialmente, è la seguente:

I FONDI SONO PRODOTTI A GESTIONE ATTIVA, OVVERO CON UNO O PIU’ GESTORI CHE SI OCCUPANO DI INVESTIRE I SOLDI RACCOLTI TRAMITE GLI UTENTI, MENTRE GLI ETF SONO A GESTIONE PASSIVA, OVVERO SI REPLICA SOLITAMENTE UN INDICE DEFINITO “BENCHMARK”

Qui dobbiamo perciò approfondire il nostro discorso e chiederci: il gioco vale la candela? Nel senso, affidarsi a dei professionisti (o presunti tali) mi conferisce un qualche vantaggio competitivo in termini di performance e di rischio rendimento? Cominciamo con alcune regole generali per poi approfondire…

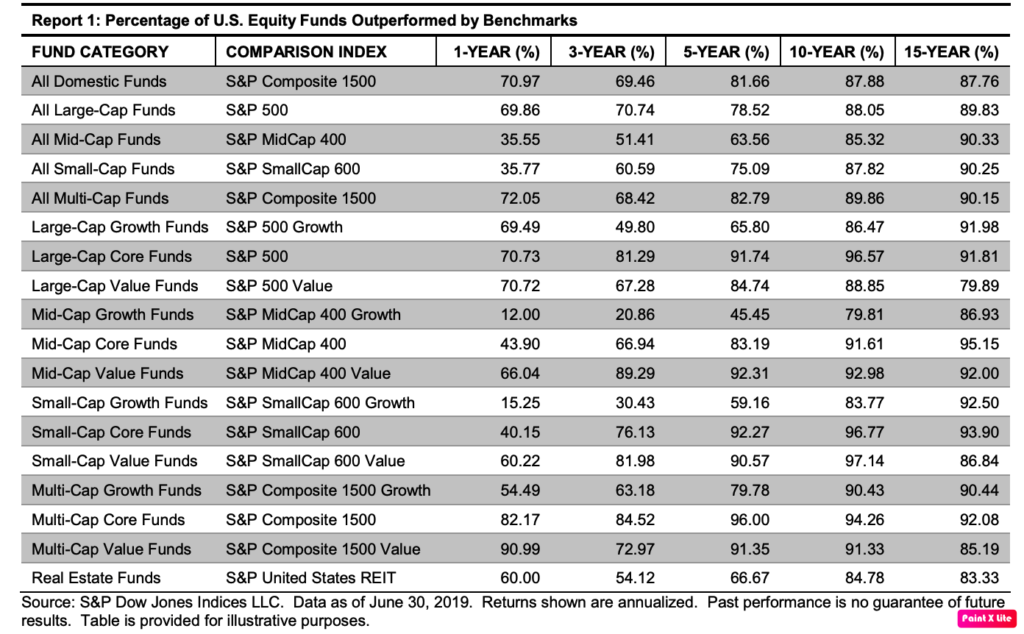

Come potete notare dalla foto sopra, in linea generale la maggior parte dei fondi NON riesce a fare meglio del proprio benchmark (ad esempio vedete nella prima riga che da 1 a 15 anni i fondi che non battono il benchmark vanno dal 70 all’ 88%).

Questo per tutta una serie di motivi, tra cui i costi (soprattutto i costi), la frequente rotazione dei titoli in portafoglio, il fattore del market timing, il fatto che il gestore sia costretto ogni anno a dover presentare un risultato per non far scappare i sottoscrittori, e questo incide fortemente sulla gestione del capitale.

Questo tuttavia NON esclude completamente la gestione attiva, anche se il problema spesso è riuscire a scegliere quei pochi prodotti che DAVVERO offrono un vantaggio rispetto al benchmark.

Oppure ancora se ad esempio volessi investire in settori o trend specifici, potrei scegliere un gestore particolare in quanto vanta uno storico notevole di risultati positivi su quell’argomento specifico.

Pensiamo ad esempio al tema dei megatrend, piuttosto che di alcuni Paesi specifici. E’ inoltre importante, qualora si vada ad optare per un particolare fondo, non tanto monitorare le performance degli ultimi 1, 3 o 5 anni, quanto andare a verificare COME SI E’ COMPORTATO QUEL FONDO SPECIFICO IN UN PARTICOLARE MOMENTO DI MERCATO (pensiamo all’ultimo trimestre 2018, oppure ancora al primo trimestre del 2020) per vedere se in qualche modo la gestione attiva ha permesso di ottenere risultati migliori del mercato.

Sarà inoltre fondamentale esaminare i costi, cercando di trovare quel prodotto che a parità di risultati risulti anche più economico, in particolare:

- costi di acquisto

- commissioni di gestione (in % ogni anno)

- commissioni di performance

- commissioni di uscita

Bisogna anche dire che esistono diversi prodotti che storicamente sono stati in grado di generare Alpha (il cosiddetto Extra-rendimento).

Qui sotto ho riportato un esempio di fondo che ha performato molto bene (ricordo sempre che i risultati passati NON sono tuttavia garanzia di risultati uguali in futuro).

Allora diciamo che se tramite la mia banca riesco ad ottenere una forte scontistica(in alcuni casi è possibile anche un azzeramento) dei costi di ingresso (decisamente troppo elevati), allora sicuramente diventa un buon prodotto da mantenere in portafoglio qualora ad esempio voglia espormi nella categoria Azionario Large Cap Growth (sono infatti disposto a pagare una gestione del 1-2% annuo se il fondo mi performa molto bene).

Perciò di base, finchè il mio obiettivo sarà investire in azionario globale, America, obbligazionario Governativo e così via, la gestione passiva resta la soluzione più efficiente.

Qualora per altri motivi dovessi optare per qualcosa di più specifico, allora la scelta potrà anche cadere su qualche fondo comune, a patto di verificare quanto detto sopra.

Se ritieni utili le mie analisi, e vuoi ricevere gli aggiornamenti quando le pubblico in tempo reale, clicca sul pulsante SEGUI del mio profilo!

"Quest'articolo è stato scritto a titolo esclusivamente informativo; non costituisce sollecitazione, offerta, consigli, consulenza o raccomandazione all'investimento in quanto tale non vuole incentivare in nessun modo l'acquisto di assets. Ricordo che qualsiasi tipo di assets, viene valutato da più punti di vista ed è altamente rischioso e pertanto, ogni decisione di investimento e il relativo rischio rimangono a carico dell'investitore"