- Quattro giorni di fila di oscillazioni a due cifre per il contratto Henry Hub

- Occhi puntati sulla riapertura del Freeport LNG

- I modelli meteo di USA ed Europa danno previsioni confuse

La reputazione del gas naturale per le oscillazioni di prezzo è ben nota. Tuttavia, quattro giorni consecutivi di movimenti a due cifre dell’Henry Hub possono far girare la testa anche ai più esperti.

Dopo il rally di quasi il 12% lunedì intorno ai 6,30 dollari per mmBtu, il contratto Henry Hub di dicembre sul NYMEX ha fatto dietrofront il giorno dopo, perdendo 64,1 centesimi ed attestandosi a 5,714 dollari/MMBtu.

Ieri, il mercato ha di nuovo cambiato rotta, oscillando sopra i 6 dollari per mmBtu, con le previsioni meteo che hanno parlato di un possibile arrivo di temperature sotto la media intorno a metà novembre.

Parte del ribasso del prezzo di martedì è stato dovuto alla debole domanda di esportazione di gas naturale liquefatto (GNL). In effetti, la domanda è scesa a poco più di 11 miliardi di bcf/d martedì, dopo l’inizio della manutenzione del Sabine Pass che ha ridotto i volumi del terminale ad una capacità del 78%.

Altro elemento bearish, l’imminente ritorno in attività del Freeport LNG, che dovrebbe aggiungere almeno altri 2 bcf/d di domanda al mercato.

Questa riapertura sarebbe dovuta cominciare ad inizio novembre, per tornare a piena capacità entro fine mese. Tuttavia, al 1° novembre, non ci sono notizie di un piano ufficiale per la ripresa delle operazioni.

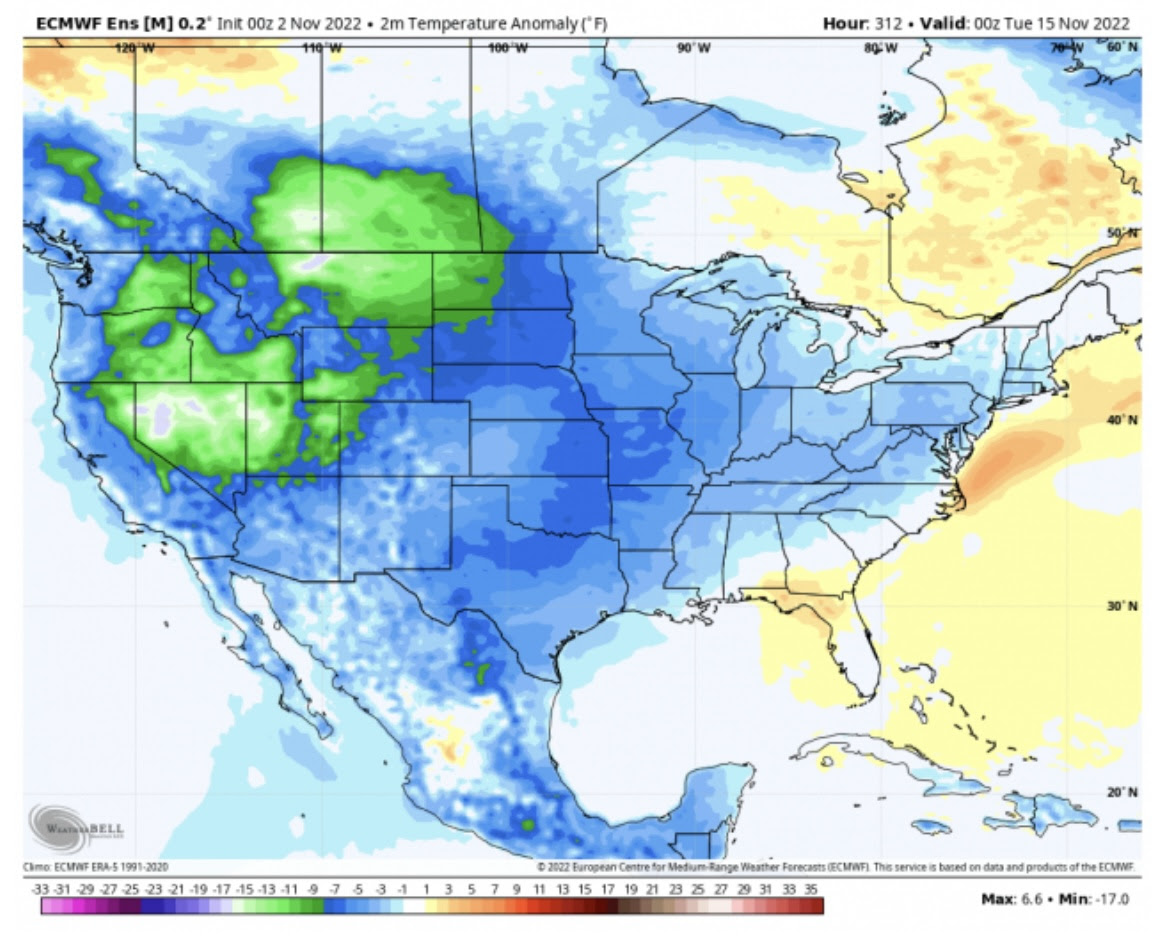

Anche le oscillazioni dei principali modelli meteorologici hanno influenzato le vendite di martedì del gas NYMEX. In particolare il Global Forecast System (GFS), che ha suggerito una possibile moderazione delle prospettive per le temperature a condizioni più normali negli Stati Uniti.

Tuttavia, il GFS ultimamente si sta rimangiando le sue stesse previsioni, quindi è difficile capire come si evolverà la situazione meteo in base a questo modello.

Il modello europeo European ECMWF è più prudente e coerente nelle sue previsioni, e parla di uno scenario più freddo.

Fonte: Gelber & Associates

Alan Lammey, analista di Gelber & Associates a Houston, si aspetta che “la considerevole volatilità di prezzo sia comune nell’immediato futuro”.

“Non è da escludersi che i prezzi possano tornare al livello di 6,40 dollari/MMBtu se dovesse esserci un clima freddo. Il sentiment sarà ancora più bullish se l’impianto di Freeport LNG riuscirà a tornare in funzione velocemente”.

Invece, se GFS ed ECMWF dovessero fare dietrofront sulle rispettive previsioni di freddo a metà novembre, e se il terminale di Freeport LNG dovesse rinviare la riapertura a fine novembre o dicembre, potrebbe verificarsi un maggiore selloff del NYMEX verso i 5,20 dollari/MMBtu o meno.

Sunil Kumar Dixit, a capo delle strategie tecniche di SKCharting.com, spiega:

“Gli indicatori di slancio sembrano esitare riguardo ad una ripresa, dunque la portata del rialzo potrebbe essere limitata”.

Afferma che un doppio bottom sul grafico settimanale a 5,31 e 5,35 dollari potrebbe offrire un rialzo verso 6,77 dollari, e poi 7,32 dollari.

Tuttavia, se il prezzo dovesse rompere sotto i 5,30 dollari, ci si potrebbe aspettare un rapido retest di 5,15 e 5,0 dollari.

Dixit aggiunge che, fin quando i livelli di 5,35 e 5,88 dollari terranno, “i tori del gas se la spasseranno”.

Gli analisti di The Schork Report scrivono su naturalgasintel.com che i prezzi sulle montagne russe questa settimana hanno dimostrato che il mercato “attende con ansia il primo freddo di questa stagione”.

L’analista di EBW AnalyticsGroup Eli Rubin afferma che le ultime previsioni di clima più freddo a metà novembre potrebbero aggiungere 15 bcf/d alla domanda di gas.

Rubin nota inoltre che potrebbe esserci altra volatilità all’orizzonte, nelle aspettative che la Energy Information Administration (EIA) riporti un aumento delle scorte di gas per la settimana terminata il 28 ottobre.

Un sondaggio di Reuters indica che probabilmente c’è stato un aumento maggiore del solito, di 97 bcf, la scorsa settimana.

L’immissione nelle scorte per la settimana terminata il 28 ottobre va paragonata all’incremento di 66 bcf della stessa settimana di un anno fa e della media quinquennale (2017-2021) di un’iniezione di 45 bcf.

Nella settimana del 21 ottobre, le utenze hanno aggiunto 52 bcf di gas nelle scorte.

Se corretta, la previsione per la settimana terminata il 28 ottobre porterebbe le scorte a 3,491 mila miliardi di piedi cubici, circa il 3,1% al di sotto della stessa settimana di un anno fa ed il 4,0% al di sotto della media quinquennale.

Il clima non è stato freddo come avrebbe dovuto la scorsa settimana. Ci sono stati 56 gradi giorno di riscaldamento (HDD), la scorsa settimana, rispetto alla norma trentennale di 72 per il periodo, secondo i dati di Refinitiv.

Nota: Barani Krishnan utilizza una varietà di opinioni oltre alla sua per apportare diversità alla sua analisi di ogni mercato. Per neutralità, a volte presenta opinioni e variabili di mercato contrarie. Non ha una posizione su nessuna delle materie prime o asset di cui scrive.