La curva di Phillips è un modello tanto semplice quanto potente. Afferma che, quando c’è carenza di lavoro, il prezzo sale. In altre parole, il lavoro, come qualunque altra cosa, è scambiato nel contesto di offerta e domanda, e il prezzo è sensibile a questo equilibrio.

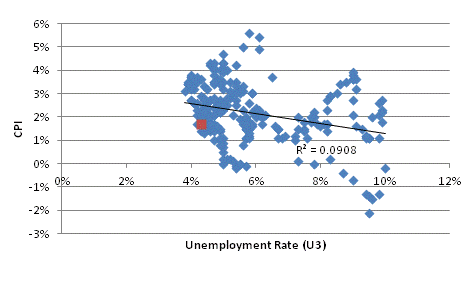

Ad un certo punto, però, la gente ha deciso che quello che la curva di Phillips significa davvero è che la disoccupazione bassa ha causato l’inflazione dei prezzi al consumo. Ma non è così che funziona. (si veda il grafico, fonte BLS, che mostra la disoccupazione rispetto all’inflazione dal 1997).

Quindi, dal momento che la curva di Phillips è “rotta” molto è stato fatto per resuscitarla facendola “salire” con le aspettative. Ma non funziona.

E quindi eccoci qui, con i funzionari della Federal Reserve e gli economisti blue-chip a lamentarsi che la Fed ha “solo un modello, ed è rotto”, quando in realtà non ha mai funzionato.

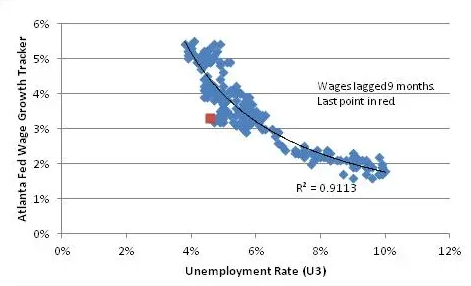

Il problema non è nelle nostre stelle, ma in noi stessi. Non c’è niente di sbagliato nella curva di Phillips. Il titolo del lavoro originale di William Phillips è “Il rapporto tra disoccupazione e tasso di variazione dei salari nominali nel Regno Unito, 1861-1957”. Nel titolo non si parla affatto di inflazione al consumo! Ecco la vera curva di Phillips negli USA negli ultimi 20 anni, confrontando il tasso di disoccupazione con i compensi 9 mesi dopo.

La linea di trend somiglia alla forma della curva originale di Phillips. Il valore di R al quadrato di 0,91 credo che sia sufficiente a riabilitare Phillips. O no?

L’Atlanta Fed Wage Growth Tracker è un indicatore sui salari che replica la variazione dei compensi delle persone impiegate in modo continuo, evitando quindi effetti come il fatto che, quando la disoccupazione scende, i lavoratori di qualità inferiore (che hanno compensi inferiori) sono gli ultimi ad essere assunti. Il ritardo di 9 mesi è un tempo di risposta ragionevole per i datori di lavoro per rispondere alle condizioni lavorative quando cambiano rapidamente come nel 2009… Ma anche senza ritardo, il valore di R al quadrato è comunque intorno a 0,73, nonostante il rapido tasso di variazione del tasso di disoccupazione nel 2008-09.

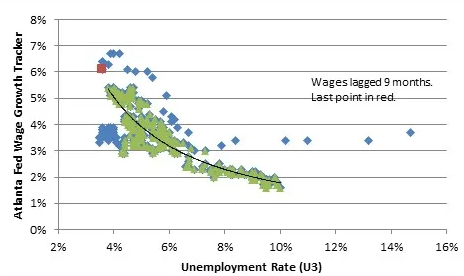

Aggiorniamo il grafico sopra con i dati da allora, compresa la pandemia. I punti verdi sul grafico sotto corrispondono ai punti di quello sopra; i punti blu rappresentano il periodo successivo.

Incredibilmente, persino durante la pandemia e nel periodo post-pandemico, la curva di Phillips ha fatto un bel lavoro nel descrivere la forma basilare di questo rapporto. I punti nel complesso sono un po’ più su; questo è dovuto, secondo me, al fatto che l’inflazione stessa è più alta, e ho elaborato il grafico in termini nominali.

La deviazione precedente alla pandemia (il piccolo groviglio di puntini blu sulla sinistra) è ancor più sorprendente, data la volatilità economica molto più bassa. Ad ogni modo, non c’è ovviamente nulla che non va nella curva di Phillips.

Ora, è vero che il tasso di disoccupazione e l’inflazione al consumo non sono stati molto disciplinati. Ma non è una novità: è così da decenni. Il motivo è piuttosto semplice: il rapporto tra salari e prezzi non è di 1:1. Non è costante.

E non c’è motivo per cui dovrebbe esserlo, perché il lavoro è solo un input dei costi di produzione, e il costo di produzione influisce solo sul lato offerta del rapporto offerta/domanda, che determina il prezzo. La cosa davvero strana è che qualcuno sia arrivato a pensare che i prezzi vengano fissati prendendo l’attuale costo per i compensi e aggiungendo una semplice e stabile maggiorazione.

Lo stipendio è solo il prezzo del lavoro, che viene fissato nel mercato del lavoro, e che tiene conto della domanda e dell’offerta di lavoro. L’offerta di lavoro cambia molto lentamente. La domanda, invece, si muove col ciclo economico. Quando il ciclo economico è in riduzione, la domanda di lavoro scende, facendo scendere la quantità di lavoro richiesta (il tasso di disoccupazione sale) e facendo scendere anche il prezzo del lavoro.

È quello che succede quando una curva della domanda si sposta verso sinistra su una curva dell’offerta perlopiù ferma: Q scende, P scende. Quando il ciclo economico è fluido, la domanda di lavoro sale, facendo salire la quantità di lavoro richiesta (il tasso di disoccupazione scende) e facendo salire anche il prezzo del lavoro. Non è difficile. Si impara nel primo semestre di Economia.

Sono gli ultimi semestri che rovinano gli economisti, incoraggiandoli a pensare a modelli complicati, molto belli ma che non necessariamente rispecchiano le dinamiche del mondo reale. Non dovrebbe sorprenderci che questi modelli non funzionino nel mondo reale.

Ma non date la colpa a Phillips.