Negli ultimi anni, ho evidenziato più volte quanto l’attuale approccio operativo della Fed riguardo alla politica monetaria sia diverso rispetto ai precedenti cicli di inasprimento.

In questo articolo spiegherò questa differenza tramite dei grafici.

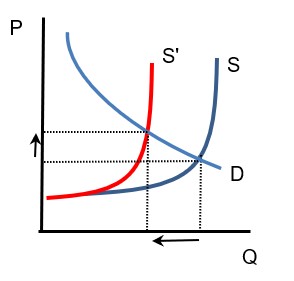

Cominciamo con un primo grafico base sui tassi di interesse del “mercato libero”. La quantità di prestiti bancari è riportata sull’asse x, mentre il “prezzo” del prestito (il tasso di interesse) si trova sull’asse y. Ipotizzando per il momento che l’inflazione sia stabile, è irrilevante che l’asse y sia in termini nominali o reali. Quindi abbiamo un grafico basilare di offerta e domanda. La domanda di prestiti va verso il basso: man mano che i tassi di interesse scendono, i richiedenti vogliono avere sempre più prestiti. La curva dell’offerta è inclinata verso l’alto: le banche vogliono prestare più soldi quando i tassi di interesse aumentano.

Notiamo che ad un certo punto la curva dell’offerta diventa verticale. Esiste una certa quantità di prestiti oltre la quale le banche non possono prestare. Ci sono due principali limiti sulla quantità di prestiti: la quantità di riserve e la quantità di capitale.

Quando i prestiti complessivi sono alti al punto che non ci sono più riserve disponibili che una banca possa acquisire per supportare il prestito, allora la banca non può più concedere prestiti a qualunque tasso di interesse.

Tradizionalmente, quando la Fed inaspriva la politica, lo faceva riducendo la quantità complessiva di riserve nel sistema. Questo aveva l’effetto di far andare la curva dell’offerta in verticale più a sinistra. In questo grafico, l’inasprimento è rappresentato come il movimento da S a S’.

Notiamo che il punto di equilibrio prevede meno prestiti totali (ci siamo spostati a sinistra sull’asse x), il che è l’intento della politica: ridurre l’offerta di denaro limitando le riserve. Come conseguenza, i tassi di interesse salgono. Quanto salgono dipende dalla forma della curva della domanda, da quanto è elastica la domanda di prestiti.

Manipolare la quantità complessiva di riserve era il modo in cui la Fed gestiva la politica monetaria. Ma non più. Ora, la Fed si limita a muovere i tassi di interesse. Vediamo che effetto avrebbe avuto. Ipotizziamo che il tasso di interesse sia un limite rigido, e che le banche non possano prestare al di sotto di questo limite. Non è vero, ovviamente, ma è per comodità. Se la Fed istituisce un limite maggiore sui tassi di interesse, che succede alla quantità di prestiti?

Sembra che abbiamo raggiunto lo stesso risultato, più semplicemente! Ci limitiamo a definire la quantità di prestiti che vogliamo, scegliamo il tasso di interesse che genererà domanda di questi prestiti, e voilà: possiamo aggiungere quante riserve vogliamo ed avere comunque la produzione di prestiti di cui abbiamo bisogno.

Le frecce in questo terzo grafico mostrano gli stessi movimenti delle frecce nel grafico precedente.

Tuttavia, è importante notare alcune cose. L’affermazione precedente è vera se e solo se sappiamo com’è la curva della domanda, e se c’è un limite. Allora, un dato tasso di interesse è rappresentato perfettamente da Q. Ma:

- D non è noto con precisione. E si sposta. Inoltre, si sposta per motivi che non hanno niente a che fare con i tassi di interesse: ad esempio, aspettative su opportunità di affari, o disponibilità di lavoro.

- In più, D è rappresentato contro tassi reali, mentre la Fed fissa i tassi nominali. Quindi sale e scende in base al tasso di inflazione previsto.

- Inoltre, il limite non è rigido. A qualunque tasso in cui il limite fosse vincolante, il desiderio delle banche di prestare (livello della curva S) supererebbe la domanda di prestiti (della quantità del segmento ?? nel grafico sopra). Il tasso di interesse a breve termine influisce sul costo per le banche di quel prestito, ma ci aspetteremmo una concorrenza fra le banche. E questo dovrebbe manifestarsi in pratiche di prestito più aggressive.

Nel secondo grafico, la Fed controlla direttamente la quantità di riserve e quindi di prestiti. Quindi questi problemi non li abbiamo visti.

Ora, c’è un vantaggio nel fissare i tassi di interesse piuttosto che la quantità disponibile di riserve come modo per ridurre l’attività di prestito. Solo il settore bancario è soggetto a vincoli di riserva. Se esiste un’adeguata rete di prestiti non bancari, fissare i tassi di interesse per controllare la domanda di prestiti influirà anche sui prestatori non bancari, mentre il vincolo di riserva non lo farà. Quindi è in qualche modo “più equo” per le banche. Ma questo significa solo che anche i prestatori non bancari saranno in competizione per soddisfare la ridotta domanda di prestiti, e il settore dei prestiti non bancari è regolamentato meno vigorosamente rispetto al settore bancario. Mi sembra che non dovremmo incoraggiare pratiche di prestito più aggressive da parte di prestatori non regolamentati, ma io che ne so? Le banche non mi stanno facendo pressioni per garantire parità di condizioni con chi non è regolamentato.

Spero che questo aiuti a chiarire quanto ho detto. Penso che l’ultimo grafico qui sopra sarebbe una bella domanda d’esame per un corso di economia, ma un pessimo modo di gestire una banca centrale. La realtà non è così facilmente schematizzabile.