Una critica ampiamente discussa nei confronti della Federal Reserve è che la banca centrale si sia addormentata l’anno scorso, quando ha aspettato troppo a lungo per iniziare a inasprire la politica monetaria per stroncare sul nascere l’inflazione emergente. La critica implica che l’adozione di una politica più aggressiva in anticipo avrebbe risparmiato agli Stati Uniti l’alta inflazione che ora perseguita l’economia. Ma un’analisi di altre banche centrali che hanno seguito questo copione suggerisce il contrario.

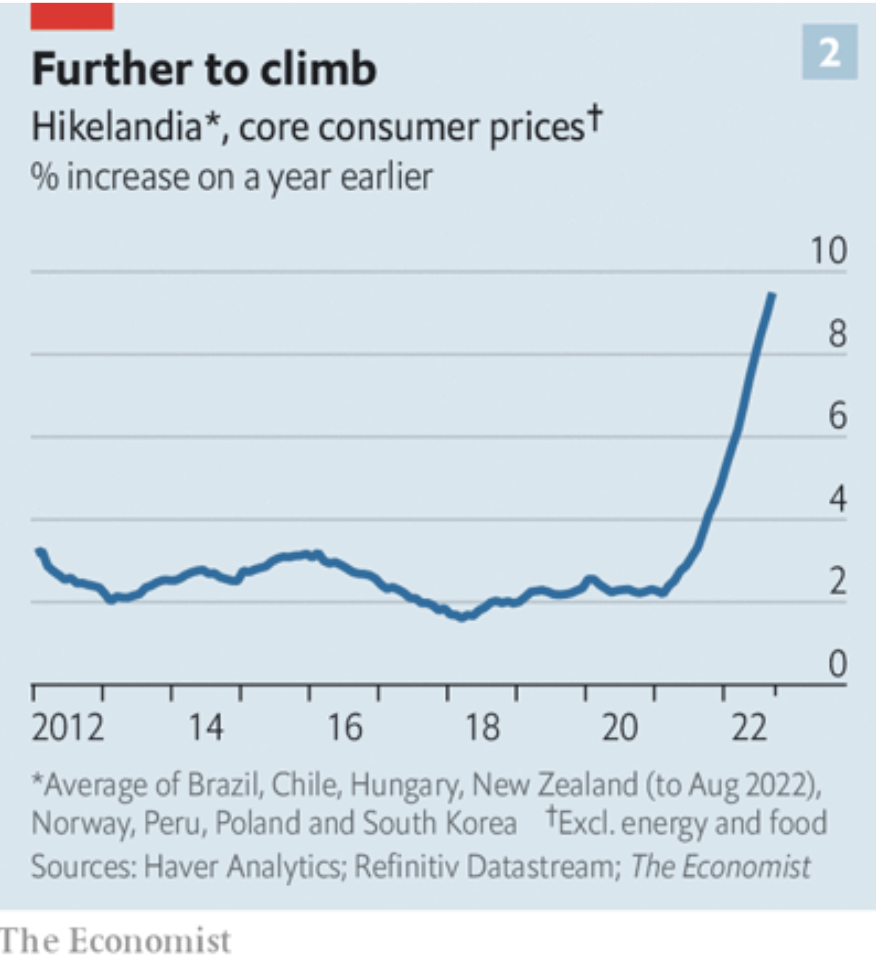

L’Economist ha analizzato i dati relativi a otto Paesi (tra cui Brasile, Corea del Sud e Nuova Zelanda) in cui l’inasprimento delle politiche è iniziato un anno o più fa. L’aumento mediano è stato di sei punti percentuali, un valore nettamente superiore a quello dei rialzi effettuati finora dalla Fed. L’accumulo di aumenti dei tassi, in teoria, avrebbe dovuto contenere l’inflazione, ma non è andata così.

Il confronto della politica monetaria tra le varie economie è difficile, poiché ogni paese è diverso in termini di condizioni macroeconomiche. Ciononostante, l’analisi solleva domande intriganti e preoccupanti su ciò che è possibile, o meno, con il manuale standard per combattere l’inflazione questa volta.

La pistola fumante dell’analisi: i prezzi al consumo di base negli otto Paesi nel complesso, Hikelandia, sono saliti rapidamente e drammaticamente quest’anno, nonostante i rialzi aggressivi e tempestivi dei tassi.

Sono tre le possibili spiegazioni delineate dall’Economist sul perché l’inflazione sia aumentata così bruscamente nonostante i primi inasprimenti delle politiche. La prima è che i ritardi tra i cambiamenti di politica e le variazioni dell’inflazione sono più lunghi di un anno, soprattutto nel contesto attuale. In secondo luogo, forse la stretta di Hikelandia non è stata sufficiente e sono stati necessari aumenti ancora più consistenti e rapidi. In terzo luogo, questa volta l’inflazione potrebbe essere più radicata e persistente e quindi la politica monetaria è meno efficace.

La terza spiegazione è la più minacciosa, in quanto implica che la capacità della Fed di ridurre l’inflazione sia meno efficace di quanto ipotizzato. Nel frattempo, il rischio di un errore di politica monetaria, cioè una stretta eccessiva e troppo prolungata, continua ad essere in agguato.

Charles Evans, il presidente uscente della Federal Reserve di Chicago, afferma:

“Penso che ci siano dei vantaggi nel rivedere il ritmo il prima possibile. Spero che ci stiamo avvicinando a un punto in cui la dinamica dell’inflazione si trasformerà e tornerà verso il nostro obiettivo del 2%, se non molto presto, presto, e lo vedremo effettivamente nell’inflazione. Se non si inizia a pensare di aggiustare il ritmo, tenendo conto dei ritardi, e si continuano ad aumentare i tassi in maniera decisa ogni volta che si riceve un report deludente, ci ritroveremo con un tasso di federal fund molto alto”.

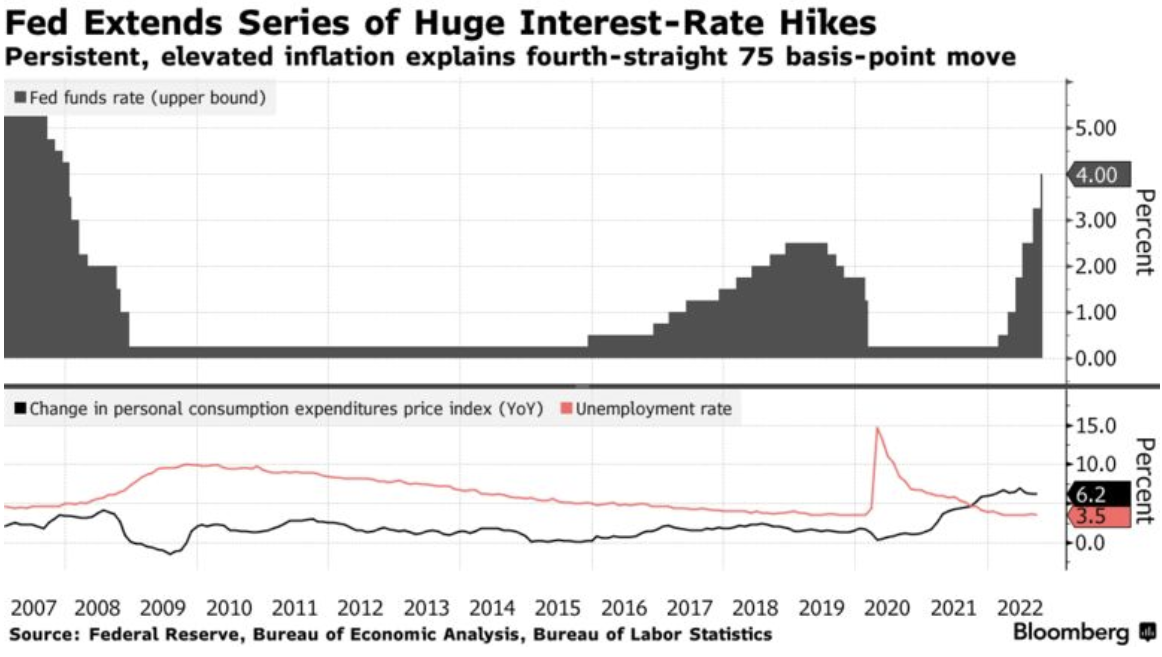

I mercati si aspettano che i rialzi dei tassi continueranno, anche se c’è più incertezza sull’entità degli aumenti. I future sui Fed funds danno per quasi certo un aumento dei tassi di 50 o 75 punti base al prossimo vertice del FOMC del 14 dicembre.

C’è la possibilità che un aumento dei tassi rallenti l’economia e forse inneschi una recessione. Meno chiara è l’efficacia di ulteriori rialzi dei tassi nel ridurre l’inflazione.

Alcuni funzionari della Fed raccomandano di mantenere un atteggiamento da falco più a lungo. “La Fed non può lasciare che l’inflazione si inasprisca e che le aspettative aumentino”, consiglia il presidente della Fed di Richmond Thomas Barkin, che non voterà sulle decisioni politiche nel 2022. “Se ci tiriamo indietro per paura di una flessione, l’inflazione tornerà ancora più forte e richiederà ancora più moderazione”.

La domanda principale che ci si pone è: l’inflazione rimarrà calda anche se i rialzi dei tassi continueranno? L’esperienza di Hikelandia suggerisce che la risposta non è ovvia, almeno per le prospettive a breve termine.