- Le azioni della seconda società statunitense per valore, Microsoft, sono scese del 30% rispetto al picco del novembre 2021

- Il mese scorso Microsoft ha registrato la crescita trimestrale del fatturato più debole degli ultimi cinque anni

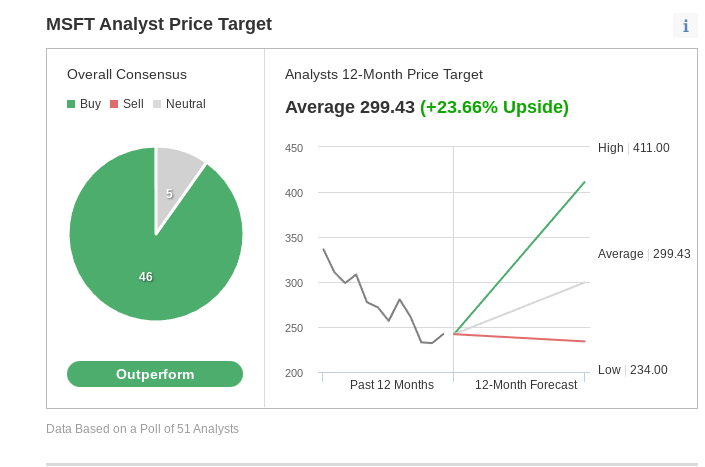

- A causa di questa debolezza, nell’ultimo mese molti analisti hanno abbassato i loro target price su MSFT

Come gli altri titoli big-tech, Microsoft Corporation (NASDAQ:MSFT) non è sfuggita alla flessione del mercato di quest’anno. Le azioni della seconda società americana per valore sono scese del 30% rispetto al picco del novembre 2021.

Tuttavia, dopo un movimento così massiccio verso il basso, molti investitori, come me, si chiedono se sia il momento giusto per approfittare di questa debolezza e acquistare le azioni MSFT, che nell’ultimo decennio si sono dimostrate un investimento altamente redditizio e sicuro.

Anche dopo la crisi, gli investitori che hanno acquistato le azioni MSFT cinque anni fa e le hanno mantenute hanno ottenuto un rendimento totale superiore al 150%. Nello stesso periodo, invece, l’indice tecnologico NASDAQ-100 ha registrato un rendimento del 60% circa.

Il naufragio del settore tech

{0|Goldman Sachs}}, in una nota inviata ai clienti, ha affermato che l’attuale rally è temporaneo, prevedendo che il mercato raggiungerà il bottom nel 2023. La banca d’investimento ha affermato che le valutazioni sono scese quest’anno, ma soprattutto in risposta all’aumento dei tassi d’interesse. Inoltre, la banca ha osservato che gli investitori non hanno ancora valutato le perdite di utili derivanti da una recessione.

Alcuni analisti ritengono che i colossi tech rimarranno sotto pressione per molti anni a venire, poiché dovranno far fronte a un forte aumento dei servizi e dei costi salariali che peseranno sulla loro crescita.

Microsoft non è completamente immune da questi venti contrari. Il mese scorso l’azienda ha registrato la crescita trimestrale più debole degli ultimi cinque anni, penalizzata dalla forza del dollaro USA e dalla debolezza delle vendite di software Windows ai produttori di personal computer.

Dato che questa debolezza persiste, nell’ultimo mese alcuni analisti hanno abbassato i loro obiettivi di prezzo per MSFT, considerando i venti contrari a breve termine. Tuttavia, per Investing.com il titolo rimane un outperform.

Fonte: Investing.com

Ipotesi rialzista

Sebbene la giuria non sia ancora in grado di stabilire fino a che punto possa spingersi l’attuale mercato ribassista, ci sono molte ragioni per sostenere il titolo nel lungo termine della società di Redmond, Washington.

In primo luogo, Microsoft è ben radicata nell’economia digitale grazie al suo modello di business diversificato, che comprende una suite di prodotti Office, servizi cloud e un’unità di gaming.

Sebbene i ricavi e i margini di Microsoft siano sotto pressione, l’azienda è ben posizionata per resistere alle flessioni economiche grazie alla sua attività diversificata e al suo potere di determinazione dei prezzi.

L’attività di cloud computing dell’azienda è stata la principale forza trainante dell’impennata del titolo negli ultimi cinque anni, periodo in cui il suo CEO, Satya Nadella, si è lanciato in nuove aree di crescita, concentrandosi principalmente sul settore del cloud computing.

Gli ultimi utili ha mostrato chiaramente questa forza. Mentre le vendite di MSFT di software Windows ai produttori di P.C. sono rallentate notevolmente nel trimestre precedente, la domanda è rimasta forte per i servizi cloud.

Fonte: InvestingPro

Le vendite dei servizi Azure, che eseguono e archiviano le applicazioni software delle aziende, e delle versioni web-based dei programmi di produttività Office, sono aumentate del 42%, escludendo l’impatto valutario. Questa striscia di crescita senza precedenti del cloud computing è destinata a durare ancora per molti anni.

Secondo un nuovo rapporto di Grand View Research, il mercato globale del cloud computing dovrebbe raggiungere i 1554,94 miliardi di dollari entro il 2030, registrando un CAGR del 15,7% dal 2022 al 2030.

L’unità Azure di Microsoft - dietro solo al gruppo di servizi web AWS di Amazon.com (NASDAQ:AMZN) nell’ambito dei servizi di infrastruttura cloud - sarà probabilmente uno dei principali beneficiari di questo ciclo di crescita.

Il solido bilancio e il programma di dividendi di Microsoft offrono un’altra solida ragione agli investitori che cercano di rifugiarsi nell’attuale periodo di incertezza. Attualmente MSFT paga 0,68 dollari trimestrali per un rendimento annuo dell’1,13%.

Ma con riserve di liquidità che superano i 130 miliardi di dollari, l’azienda ha una potenza di fuoco sufficiente per sostenere le sue azioni attraverso riacquisti di azioni e aumenti dei dividendi. Microsoft è solo una delle due società quotate in borsa ad aver ottenuto il massimo rating di tripla A da Moody’s Investors Service e S&P Global Ratings, le due maggiori società di credito.

Morale della favola

È difficile prevedere quando il mercato toccherà il bottom in questo ciclo di ribasso, ma una cosa mi è chiara: le aziende come Microsoft, che hanno un forte bacino economico e prodotti potenti, non andranno da nessuna parte. Detto questo, la flessione del mercato può offrire agli investitori con un orizzonte di investimento a lungo termine la possibilità di prendere posizione in questa eccellente azienda per ottenere rendimenti in costante crescita.

Nota: Al momento della scrittura, l’autore è long sul titolo MSFT. Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.