- Il titolo PayPal è crollato di oltre il 50% quest’anno e di circa due terzi negli ultimi 14 mesi.

- Il titolo sta affrontando una forte riduzione della crescita del fatturato a causa del rallentamento dell’e-commerce dopo il boom della pandemia.

- Tuttavia, PayPal è un acquisto migliore in questo momento, grazie al suo potenziale di crescita a lungo termine e alla riduzione dei costi.

Siccome i disruptor approfittano del rallentamento della crescita dell’e-commerce per sfidare il dominio dei principali operatori del settore, la scelta del vincitore nel settore sta diventando sempre più difficile.

Tra le vittime di questo cambiamento c’è PayPal Holdings (NASDAQ:PYPL), che quest’anno ha perso più del 50% e circa il 66% dai massimi storici.

Il calo di PayPal è molto più marcato di quello dell’indice S&P 500 Information Technology e suggerisce che gli investitori hanno perso fiducia nel potenziale di crescita dell’azienda californiana di San Jose.

Gli analisti prevedono una crescita del 10% del fatturato per i risultati del terzo trimestre della società, attesi per giovedì 3 novembre. Gli utili per azione dovrebbero diminuire di circa il 14% rispetto allo stesso periodo dell’anno precedente.

Fonte: InvestingPro

Se le stime dovessero rivelarsi esatte, segneranno una forte riduzione rispetto al boom dell’era della pandemia. La crescita del fatturato di PayPal è stata del 21% e del 18% rispettivamente nel 2020 e nel 2021, nel contesto di uno storico passaggio agli acquisti online e ai pagamenti digitali, guidato dalla pandemia.

Tuttavia, c’è ancora del valore

Nonostante la decelerazione dell’attività piuttosto evidente, il titolo PayPal presenta un certo valore se si guarda oltre la volatilità a breve termine.

L’attrattiva maggiore che vedo io in questa operazione è che le sue valutazioni sono contenute dopo l’eccessiva euforia accumulata durante la pandemia. Il titolo PayPal è ora valutato a sole 18 volte gli utili a termine, un livello decisamente più basso rispetto alle circa 30 volte del dicembre 2019 e alla media di 36 volte degli ultimi cinque anni.

L’attività di PayPal sarà inoltre meno volatile una volta che l’azienda avrà concluso il suo rapporto con eBay (NASDAQ:EBAY), che stava passando a nuove modalità di pagamento in un processo prolungato che si è concluso in gran parte entro la fine del 2021.

La presenza delle entrate pregresse di eBay nei dati di base dell’anno precedente sta ancora pesando sui tassi di crescita di circa quattro punti percentuali. Ma questo freno sarà completamente eliminato entro il quarto trimestre di quest’anno, riportando la crescita di PayPal su un andamento regolare.

Catalizzatori di crescita

La società è nata dalla fusione nel 2000 tra la banca online X.com, società fondata dal CEO di Tesla (NASDAQ:TSLA) Elon Musk, e la società di software Confinity. PayPal è stata acquisita dal gigante dell’e-commerce eBay nel 2002 per 1,5 miliardi di dollari prima dello spino-off del 2015.

Altri catalizzatori potrebbero alimentare i guadagni delle azioni di PayPal. L’amministratore delegato Dan Schulman sta lavorando a un piano per migliorare la leva operativa di PayPal, ovvero la capacità di far crescere i ricavi più velocemente delle spese, che nel secondo trimestre sono aumentate del 18%.

Ci si aspetta che questo piano vada avanti dopo che l’investitore attivista Elliott Investment Management è diventato uno dei maggiori azionisti dell’azienda con una partecipazione di 2 miliardi di dollari. Secondo Schulman, le recenti misure di riduzione dei costi faranno risparmiare 900 milioni di dollari quest’anno.

Inoltre, sta facendo del ritorno del capitale agli azionisti una delle sue priorità. La società ha recentemente approvato 15 miliardi di dollari di riacquisto di azioni, che dovrebbero sostenere il titolo.

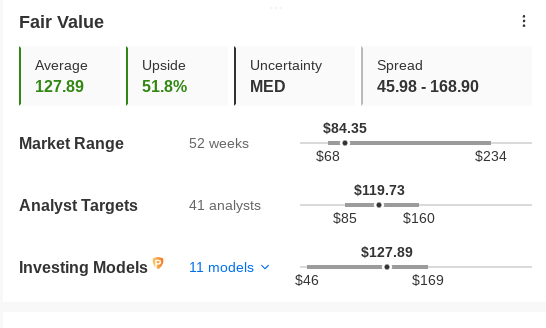

Vista questa forte posizione di mercato, i modelli di valutazione di InvestingPro prevedono un potenziale di rialzo interessante del titolo PYPL rispetto al livello attuale.

Fonte: InvestingPro

In una nota inviata di recente ai clienti, Raymond James ha alzato il rating del titolo PYPL a outperform da market perform, con un target price a 123 dollari. Il titolo PYPL è scambiato martedì a 84,86. Sulla nota si legge:

“A nostro avviso, PYPL è esattamente il tipo di titolo che si desidera possedere: crescita difensiva guidata da venti di coda secolari, generazione significativa di FCF, bilancio pulito, stime per l’anno fiscale 23 orientate verso l’alto, non verso il basso, il tutto a una valutazione ragionevole (5,6% di rendimento FCF)”.

Morale della favola

Nel lungo periodo, PayPal è ben posizionata per beneficiare delle sue varie offerte, tra cui i portafogli digitali per i consumatori, i pulsanti di cassa per i commercianti, l’introduzione dell’opzione “paga con Venmo” su Amazon (NASDAQ:AMZN) e la sua piattaforma di elaborazione dei pagamenti per i commercianti chiamata Braintree.

Per tutti questi motivi, considero il titolo un buy, almeno per chi è in grado di sopportare la probabile volatilità a breve termine del titolo.

Nota: Al momento della scrittura presente articolo, l’autore non possiede alcuna posizione nei titoli menzionati. Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.