Continuano a traballare le previsioni di un inizio dei tagli dei tassi dalla Federal Reserve a giugno … arriva un altro colpo dai dati relativamente forti sul comparto manifatturiero a marzo.

I mercati si aspettano ancora che l’allentamento dei tassi inizierà alla fine del secondo trimestre, ma i dati in arrivo stanno fornendo un maggiore sostegno alla possibilità di spostare più in là nel tempo la data di una svolta politica dovish.

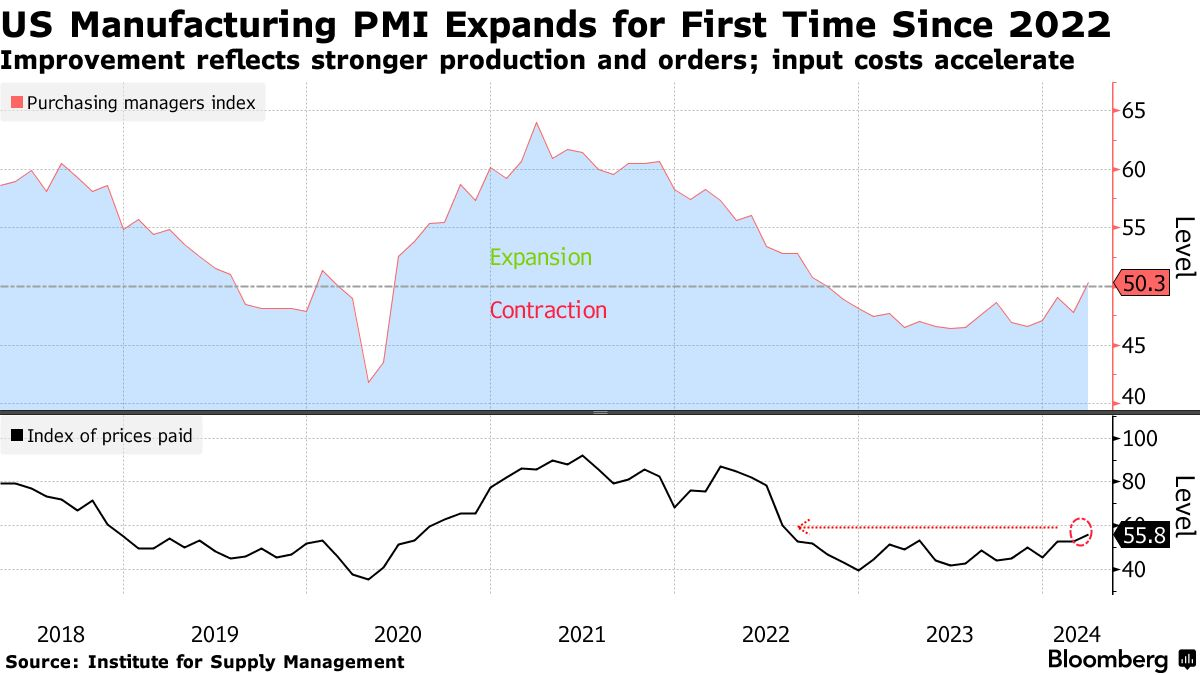

L’ultimo punto su cui si discute: il settore manifatturiero statunitense, da tempo in sofferenza, sembra finalmente riprendersi, in base ai dati dei sondaggi.

L’indice PMI manifatturiero dell’ISM ha superato il valore neutro di 50 a marzo, segnando la prima espansione del settore dal 2022. Naturalmente potrebbe trattarsi di un rumore, ma per il momento le prospettive di ripresa sono le più incoraggianti da diversi anni a questa parte, in base a questo sondaggio.

“Se la contrazione dell’attività manifatturiera è terminata, troppo presto per dirlo, e le pressioni sui prezzi stanno aumentando nel settore manifatturiero, come sembra stia accadendo negli ultimi tre mesi, allora questo avrebbe implicazioni per il percorso dei tassi di interesse nel 2024”, afferma Conrad DeQuadros, senior economic advisor di Brean Capital.

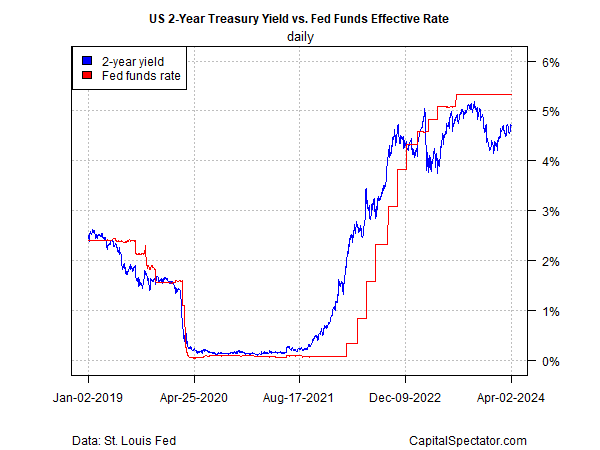

Meanwhile, using the policy-sensitive 2-year US Treasury yield as a guide still suggests the bond market has a dovish bias.

Nel frattempo, l’utilizzo rendimento dei Treasury a 2 anni, sensibile alle politiche, continua a suggerire che il mercato obbligazionario ha un orientamento dovish.

Il rendimento a 2 anni ha chiuso ieri (2 aprile) al 4,70%, vicino a un massimo di quattro mesi, ma è ancora ben al di sotto dell’attuale intervallo tra il 5,25% e il 5,50% per il tasso dei Fed funds, il che suggerisce che il mercato continua ad aspettarsi alte probabilità di un taglio dei tassi nel breve termine.

L’avvertenza, naturalmente, è che il rendimento a 2 anni ha anticipato un taglio dei tassi per più di un anno, per poi essere smentito mese dopo mese. Questa volta è diverso? La tesi si sta indebolendo sulla base dei recenti dati economici, che continuano a suggerire la prevalenza di una tendenza alla crescita negli Stati Uniti.

Il modello GDPNow della Fed di Atlanta, ad esempio, stima (al 1° aprile) che il rapporto iniziale del 1° trimestre PIL mostrerà un’espansione della produzione del 2,8% (tasso annuo reale destagionalizzato). Sebbene sia ben al di sotto del ritmo del 4° trimestre, un aumento del 2,8% (se corretto) indica un aumento solido e implica che i tagli dei tassi potrebbero essere prematuri.

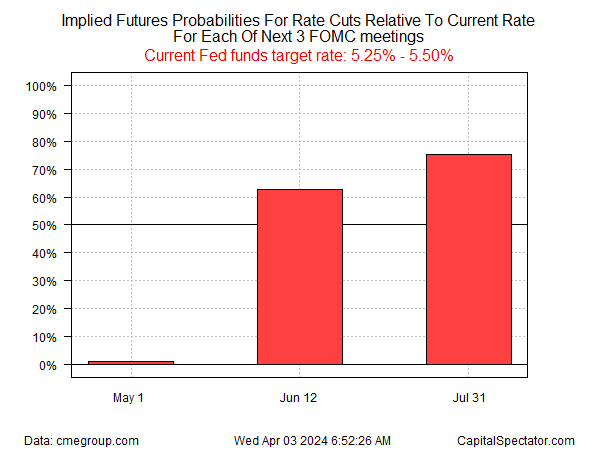

Tuttavia, i futures sui Fed funds prevedono ancora una moderata probabilità che la banca centrale inizi a tagliare a giugno.

I nuovi commenti dei funzionari della Fed, tuttavia, lasciano più spazio a dubbi sulla tempistica dell’allentamento della politica.

La variabile critica, naturalmente, è l’inflazione, e i recenti aggiornamenti suggeriscono che la pressione sui prezzi rimane vischiosa, per cui i progressi verso l’obiettivo di inflazione del 2% della Fed arriveranno più tardi di quanto previsto di recente.

“Continuo a pensare che lo scenario più probabile sia che l’inflazione continui a scendere verso il 2% nel tempo. Ma ho bisogno di vedere altri dati per aumentare la mia fiducia”, ha dichiarato il presidente della Federal Reserve di Cleveland Loretta Mester nelle osservazioni preparate ieri (2 aprile). “Non credo che entro la prossima riunione del FOMC disporrò di informazioni sufficienti per prendere questa decisione”.

È giunto il momento di cancellare il mese di giugno come punto di partenza per i tagli? Non ancora, ma la probabilità che tra due mesi inizi una svolta dovish sta diminuendo.

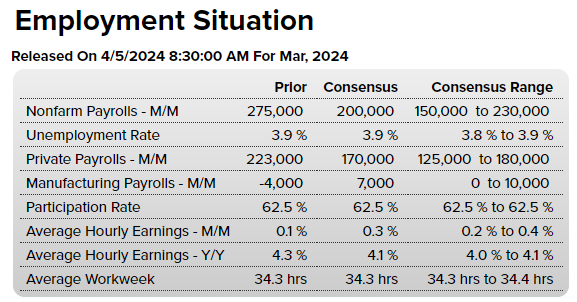

Forse il rapporto sull’occupazione di venerdì (5 aprile) per il mese di marzo fornirà nuova chiarezza. Gli economisti si aspettano una serie di assunzioni più soft, ma comunque abbastanza forti da mantenere l’economia in movimento, secondo le previsioni del consensus di Econoday.com.

“Sebbene giugno non sia fuori discussione, la convinzione del mercato di un primo taglio della Fed entro quella data si sta affievolendo”, affermano gli strategist di ING, tra cui Benjamin Schroeder, in una nota di ricerca. “Nelle prossime settimane possiamo aspettarci che alcuni funzionari della Fed continuino a parlare di tagli a giugno, ma alla fine i dati saranno il fattore decisivo”.