1. Fortinet

- Performance sull’anno in corso: -10,3%

- Percentuale dal massimo storico: -13,2%

- Capitalizzazione di mercato: 52,7 miliardi di dollari

Fortinet (NASDAQ:FTNT), che sviluppa e vende soluzioni per la sicurezza informatica, come software antivirus, sistemi di prevenzione delle intrusioni e sicurezza degli endpoint, ha visto il suo titolo registrare una certa turbolenza di recente.

Ci aspettiamo che le azioni decollino nuovamente nelle settimane e nei mesi che verranno grazie alla forte domanda per i suoi strumenti di rete e sicurezza nel contesto attuale.

Fortinet ha riportato risultati finanziari del quarto trimestre che hanno battuto le stime di Wall Street il 3 febbraio, proseguendo la sua raffica di profitti straordinari per 16 trimestri consecutivi. I ricavi sono schizzati di circa il 29% su base annua a 963,6 milioni di dollari, segnando il totale più alto per le vendite trimestrali nella storia della compagnia, con il passaggio al lavoro da remoto che ha fatto schizzare la domanda per le sue soluzioni di sicurezza basate su cloud da parte delle grandi aziende.

Le fatture calcolate, che si riferiscono ai ricavi più i ricavi differiti acquisiti nel trimestre, ammontano ad oltre un miliardo di dollari per il secondo trimestre di fila. Il dato chiave sulla crescita delle vendite è salito del 36% dallo stesso periodo dello scorso anno ad 1,31 miliardi di dollari.

Anche le proiezioni finanziarie di Fortinet per il prossimo anno hanno superato le stime, in quanto continua a beneficiare dalla robusta domanda per i suoi prodotti e servizi per la sicurezza, sulla scia dell’accelerazione dei trend di digitalizzazione aziendale.

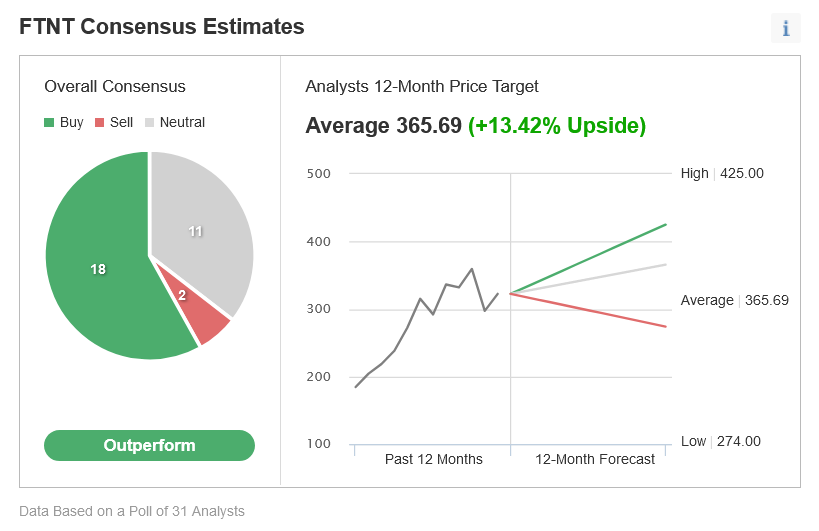

18 dei 31 analisti intervistati da Investing.com sono ottimisti sul titolo FTNT, prevedendo un rialzo del 13,4% nei prossimi 12 mesi a 365,69 dollari ad azione. Solo due analisti intervistati hanno dato un rating “sell”.

Fonte: Investing.com

2. Datadog

- Performance sull’anno in corso: -5,1%

- Percentuale dal massimo storico: -15,3%

- Capitalizzazione di mercato: 52,7 miliardi di dollari

Mentre svanisce l’entusiasmo degli investitori per le società software con valutazioni estremamente alte, il titolo Datadog (NASDAQ:DDOG) è stato in difficoltà nelle ultime settimane, con il selloff di molti titoli tech di alto livello.

Pensiamo che il titolo Datadog sia destinato a riprendere la traiettoria al rialzo sul breve periodo, in quanto l’attuale contesto di lavoro da remoto ed ibrido costringe le aziende ad accelerare la migrazione sul cloud e ad adottare ulteriormente la trasformazione digitale.

In un segnale di quanto stiano andando bene le cose per il produttore di software per la sicurezza negli ultimi mesi, Datadog ha riportato risultati finanziari del quarto trimestre che hanno sbaragliato le aspettative di Wall Street su profitti e ricavi il 10 febbraio. Ha anche fornito prospettive positive per i prossimi mesi.

Gli utili per azione sono schizzati del 233% dallo stesso periodo di un anno fa a 0,20 dollari, mentre le vendite sono rimbalzate dell’84% su base annua al record di 326,2 milioni di dollari, rispecchiando l’impennata della domanda per i suoi strumenti software di sicurezza informatica su cloud da parte delle grandi aziende.

La società SaaS ha dichiarato di avere 216 clienti con ricavi ricorrenti annui (ARR) di un milione di dollari o più alla fine del Q4, in salita di ben il 113% rispetto ai 101 clienti dello stesso trimestre dell’anno scorso.

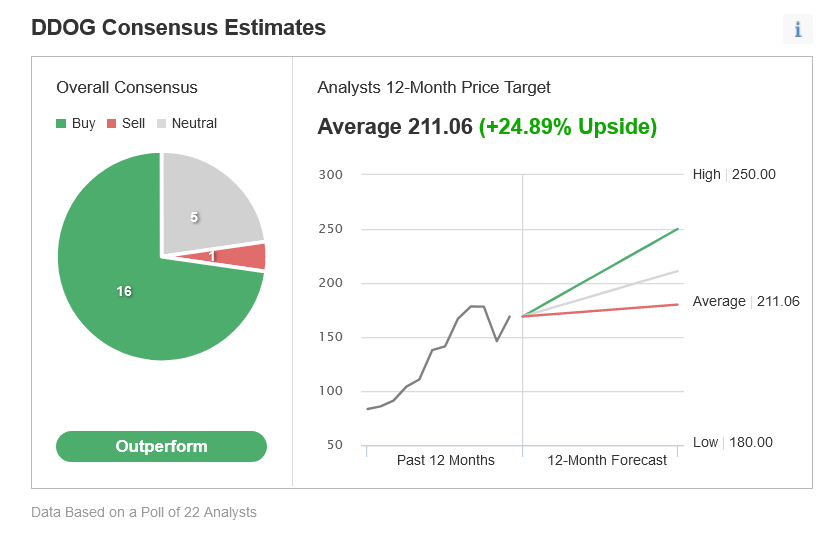

Non sorprende che 16 analisti sui 22 intervistati da Investing.com abbiano assegnato al titolo DDOG un rating “outperform”, implicando un rialzo di quasi il 25% nei prossimi 12 mesi dai livelli attuali a 211,06 dollari ad azione.

Fonte: Investing.com

3. Zscaler

- Performance sull’anno in corso: -11%

- Percentuale dal massimo storico: -24%

- Capitalizzazione di mercato: 40 miliardi di dollari

Finora il 2022 è stato un anno impegnativo per Zscaler (NASDAQ:ZS), fornitore di strumenti di analisi automatizzata delle minacce e protezione dinamica dai malware contro gli attacchi informatici avanzati. Il recente e diffuso selloff del tech ha tolto un po’ di vento in poppa a questo titolo di successo.

Nonostante il recente calo, crediamo che Zscaler sia ancora una buona scommessa da qui in avanti, considerata l’attuale impennata della domanda per i suoi strumenti e prodotti per la sicurezza, che lo ha reso uno dei nomi più importanti nel mondo della cyber-sicurezza su cloud.

La società tech di San Jose, California, dovrebbe riportare una solida crescita di utili e ricavi quando pubblicherà i risultati finanziari del suo secondo trimestre fiscale, dopo la chiusura dei mercati giovedì 24 febbraio.

Le stime indicano che lo specialista della sicurezza informatica, che batte le aspettative degli analisti ormai da 15 trimestri consecutivi, registrerà utili per azione di 0,11 dollari, in miglioramento rispetto agli EPS di 0,10 dollari dello stesso periodo di un anno fa.

I ricavi dovrebbero schizzare del 53,5% su base annua a 241 milioni di dollari, grazie alla solida domanda per la sua piattaforma Zero Trust Exchange, che permette alle compagnie di fornire un accesso sicuro ad applicazioni interne e servizi da remoto.

Inoltre, gli investitori presteranno molta attenzione alle prospettive di Zscaler per i prossimi mesi, dal momento che sembra essere uno dei principali beneficiari dell’attuale aumento delle spese per la cyber-sicurezza da parte delle grandi aziende, per via dell’impennata degli attacchi informatici e ransomware.

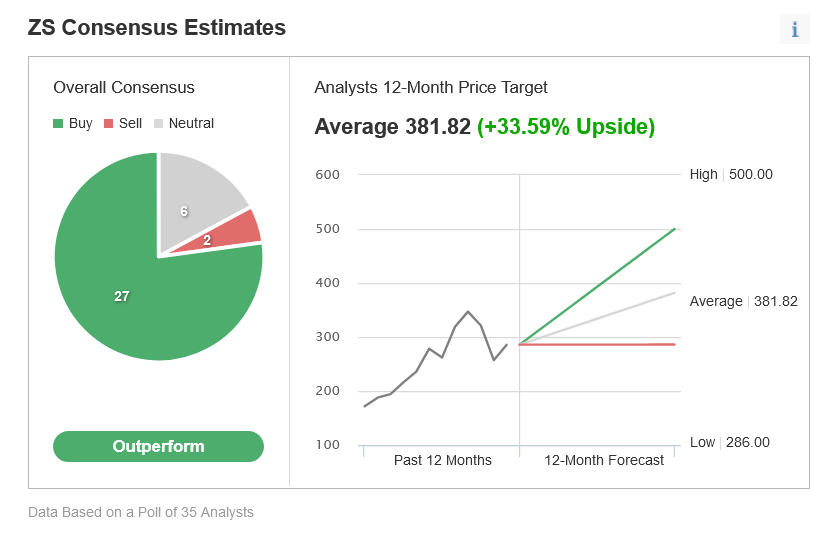

Secondo Investing.com, il prezzo obiettivo medio degli analisti per il titolo è di circa 382 dollari, con un rialzo di quasi il 34% dai livelli attuali nei prossimi 12 mesi.

Fonte: Investing.com