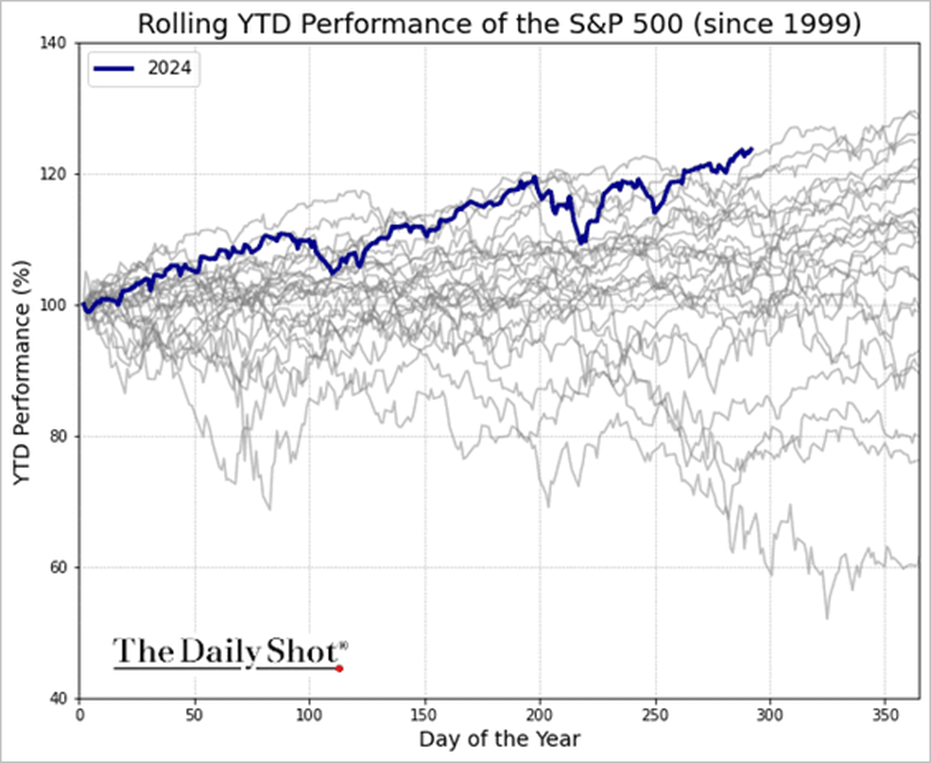

Il 2024 si sta rivelando un anno eccezionale per i mercati finanziari, con lo S&P 500 che ha registrato 47 nuovi massimi storici da inizio anno e un rendimento superiore al 20%. Se questa performance si mantenesse fino alla fine dell'anno, sarebbe la prima volta dal biennio 1997/98 che l'indice chiude con due anni consecutivi di guadagni superiori al 20%. Questo segnerebbe un risultato storico anche in termini di continuità del rally. Inoltre, ad oggi, lo S&P 500 si colloca sulla buona strada per realizzare la migliore performance del secolo, superando ogni altro anno dal 1999 in avanti

Il tutto in un anno caratterizzato da un contesto di incertezze economiche e geopolitiche, con episodi di volatilità che hanno accompagnato gli investitori. Tuttavia, questi momenti di tensione non si sono mai tradotti in crolli significativi per lo S&P 500. Fino ad oggi, l'indice ha registrato solo due correzioni, una ad aprile e una ad agosto, ma entrambe con flessioni contenute, senza mai superare il 10%.

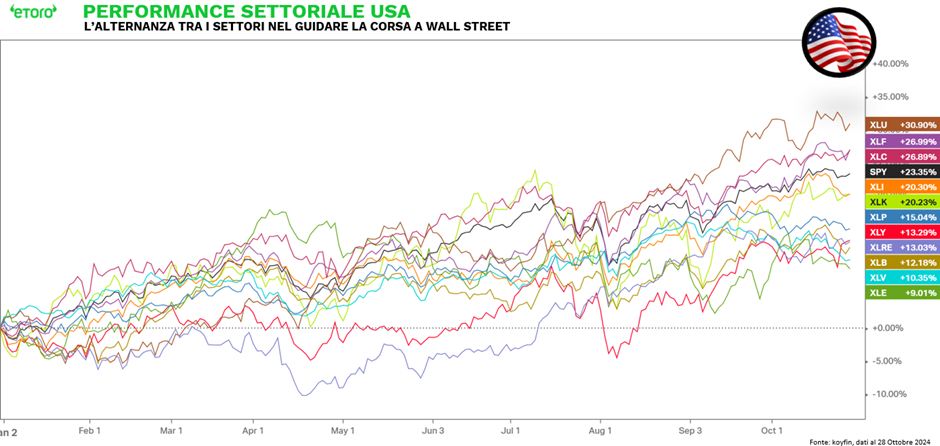

Il 2024 è stato accompagnato da molteplici temi di rilievo, contribuendo a un anno finanziario di successo. La domanda crescente di tecnologie legate all'intelligenza artificiale ha mantenuto Nvidia sotto i riflettori, portando l’azienda a raggiungere nuovi massimi storici e persino a ottenere brevemente il primato come società con la maggiore capitalizzazione di mercato. Parallelamente, il percorso della Federal Reserve verso tagli dei tassi di interesse ha contribuito a spostare l’attenzione degli investitori dall'inflazione verso la crescita economica. In questo contesto, gli investitori hanno scelto un bilanciamento strategico tra crescita ed esposizione difensiva, portando a un'interessante rotazione settoriale. Settori come comunicazioni, sanitario, energia, utilities e tecnologia si sono alternati al vertice delle performance durante l'anno. Ad esempio, l’energia, in testa ad aprile, è scivolata in fondo alla classifica, mentre il settore sanitario, al vertice a gennaio, si trova ora tra i meno performanti, subito dopo l’energia.

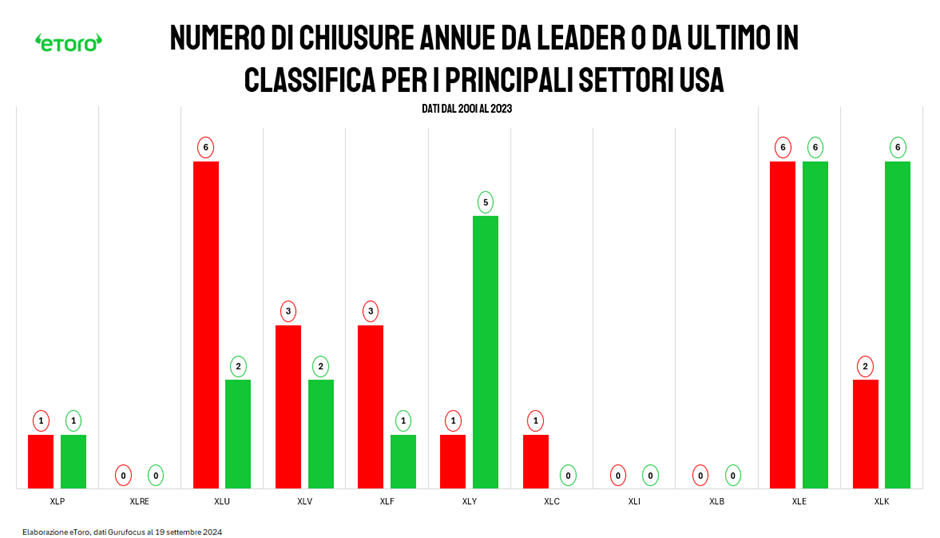

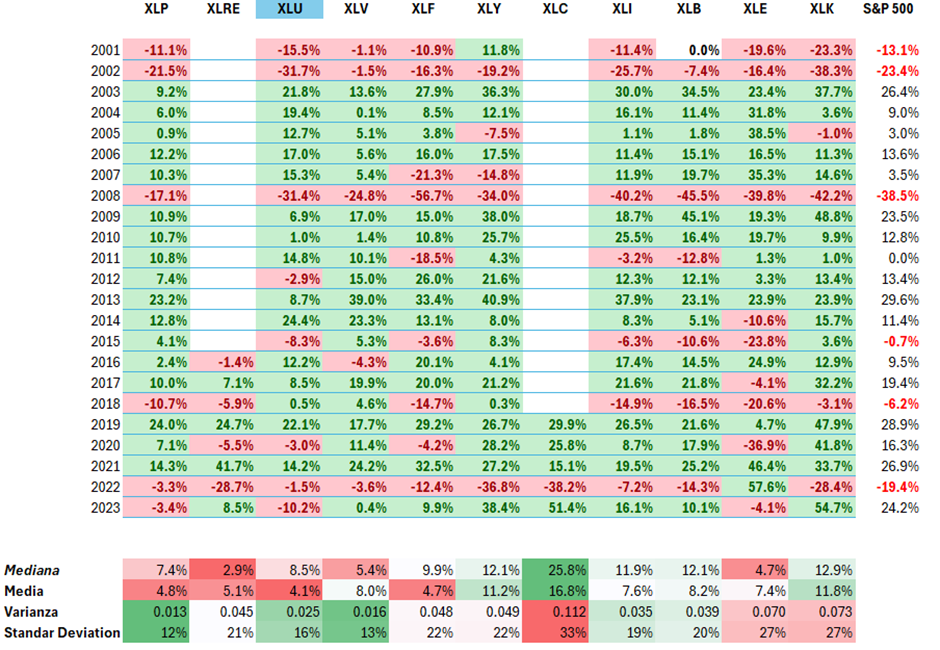

Attualmente però nessun settore dell'S&P 500 registra rendimenti negativi, con le utilities a guidare il mercato con un impressionante +30% nel 2024. Nonostante il comparto sia spesso trascurato, per la difficoltà di costruire una narrativa accattivante attorno a servizi come luce e gas, quest'anno la domanda di energia e la ricerca di stabilità ha reso il settore particolarmente attraente per gli investitori, trasformandole in un'opzione di investimento di tendenza. Non è la prima volta che le utilities brillano: dal 2001, questo comparto ha già raggiunto due volte (questa sarebbe quindi la terza volta) il primato tra i settori dell'S&P 500, sebbene abbia anche registrato il maggior numero di performance annuali inferiori (sei volte), insieme al settore energetico.

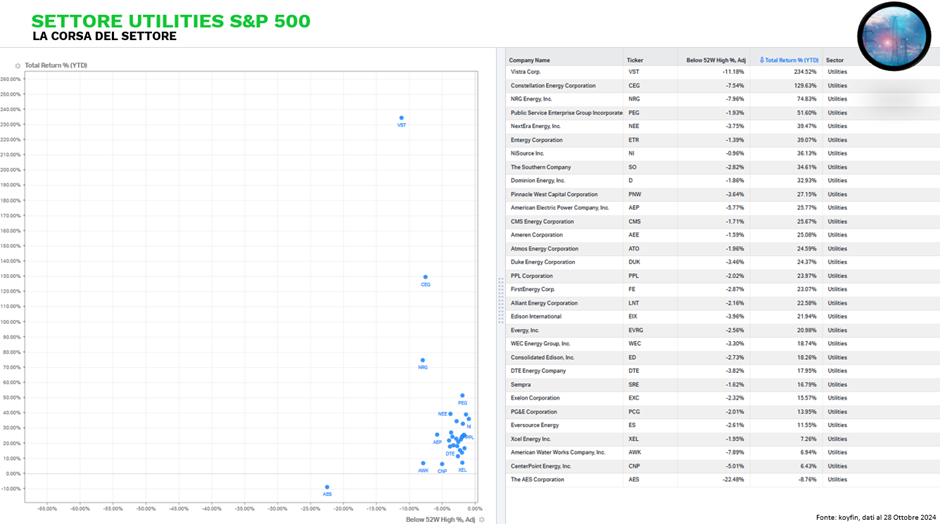

Ad oggi, il settore delle utilities rappresenta solo il 2,51% dell'indice S&P 500, con un peso superiore soltanto ai comparti dei materiali e del Real Estate. Tra le 31 aziende del settore, solo AES Corporation ha registrato un rendimento negativo da inizio anno, con un calo dell'8,76%. Al contrario, Vistra ha mostrato un rialzo straordinario del 234%, superando persino le performance di Nvidia +184% e guidando i guadagni nell’intero indice.

Le utilities hanno visto la maggior parte delle aziende scambiare vicino ai massimi delle ultime 52 settimane. Un dato significativo è che il 77% dei titoli del settore si trova sopra la propria media mobile a 50 giorni, superato solo dal comparto finanziario, che raggiunge l’83%. Ancora più impressionante è il dato sulla media mobile a 200 giorni: il 97% delle aziende utilities scambia sopra questa soglia, con picchi che hanno toccato il 100% in alcune sedute recenti, una percentuale superata anch’essa solo dal settore finanziario.

Ad oggi, delle prime 10 aziende con le migliori performance da inizio anno nello S&P 500, ben tre appartengono al settore delle utilities: Vistra, Constellation Energy e GE Vernova.

Le utilities sono tradizionalmente considerate un settore difensivo, offrendo rendimenti stabili con una volatilità contenuta rispetto ai comparti più ciclici, come tecnologia o consumi discrezionali. Questo approccio si riflette, dati dal 2001 al 2023, in una mediana dei rendimenti pari all'8,5% e una deviazione standard del 16%. La media, tuttavia, si attesta a un più modesto 4,1%, inferiore alla mediana, suggerendo che alcuni anni di performance negative significative hanno abbassato il rendimento medio complessivo. La concentrazione dei rendimenti vicino alla mediana evidenzia però come le utilities abbiano generato risultati positivi nella maggior parte degli anni, pur essendo soggette occasionalmente a cali importanti. Questo comportamento è tipico dei settori difensivi, che tendono a performare bene in periodi di incertezza, ma raramente eguagliano i guadagni esplosivi dei comparti ciclici. In termini comparativi, la volatilità delle utilities, con una deviazione standard del 16%, è inferiore a quella di settori come le comunicazioni (33%) e i consumi discrezionali (22%), ma leggermente superiore rispetto a beni di consumo primario (12%) e sanitario (13%). Questa stabilità rende il settore attraente per chi cerca protezione, pur mantenendo un margine di crescita. Dunque, sebbene le utilities non siano il settore meno rischioso, offrono una volatilità moderata rispetto a settori ad alto beta, come tecnologia (XLK) e comunicazioni (XLC), garantendo così un compromesso tra rischio e rendimento.

Nel 2024, il settore delle utilities ha guidato i rialzi in 23 occasioni, un risultato significativo ma ben inferiore alle 46 giornate positive registrate dal settore tecnologico, che continua a dominare i mercati. Tuttavia, le utilities sono state anche protagoniste dei ribassi, guidando le perdite in 25 sedute, mentre la tecnologia ha chiuso in negativo 40 volte durante l'anno.

L’aspetto interessante è che l'attuale interesse per le utilities non sembra derivare direttamente dalla transizione energetica, come inizialmente previsto. Il 2024 ha infatti visto uno scenario energetico inaspettato: l'uranio si è affermato come una sorpresa positiva, mentre il petrolio ha mantenuto una certa stabilità, e le rinnovabili hanno faticato a sostenere lo slancio iniziale. Questo ha spostato l'attenzione degli investitori verso settori come le utilities e le infrastrutture, considerati baluardi di stabilità e crescita in un contesto di mercato incerto.

Nel 2024, molti hedge fund hanno assunto posizioni ribassiste contro i settori legati alle energie rinnovabili, nonostante gli incentivi climatici e le politiche a supporto della transizione energetica. Questo scetticismo nasce principalmente da due fattori: l’attuale contesto di tassi d'interesse elevati, che rende più costoso finanziare nuovi progetti, e la forte dipendenza della supply chain dalla Cina, già aggravata dalle tensioni commerciali globali.

Come ha sottolineato Claudio Descalzi, CEO di Eni (BIT:ENI), commentando i primi sei mesi del 2024: "La transizione energetica è irreversibile, ma sarà sostenibile solo se consentirà rendimenti che attraggano capitale privato." Questa dichiarazione evidenzia la sfida chiave per le rinnovabili: senza profitti competitivi, diventa difficile attrarre gli investimenti necessari per accelerare la transizione.

Un esempio concreto delle difficoltà del settore è l’ETF TAN (-23% da inizio anno), che rappresenta il comparto solare. Questo ETF ha subito pressioni significative a causa della dipendenza dalle forniture cinesi e dei dazi commerciali, riducendo la competitività del solare e spingendo molti hedge fund a posizionarsi con vendite allo scoperto. Tuttavia, non tutti gli operatori nel settore solare hanno sofferto allo stesso modo. First Solar, grazie a una catena del valore interamente localizzata negli Stati Uniti, ha registrato un guadagno del 22% nel 2024, dimostrando che la gestione strategica della supply chain può fare la differenza anche in un contesto difficile.

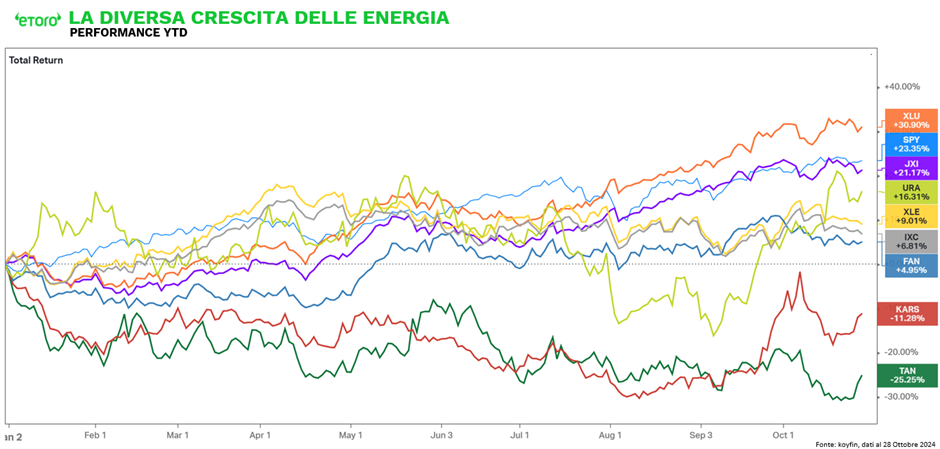

Nel 2024, il settore delle utilities ha registrato una crescita significativa, con l’iShares Global Utilities ETF (JXI) che ha guadagnato +21.17% YTD e l'ETF statunitense XLU che ha raggiunto un impressionante +30.9%, guidando la classifica settoriale dell'S&P 500. Questa performance è alimentata dall’aumento della domanda di elettricità e dalla necessità di infrastrutture moderne per supportare data center e l’espansione dell’intelligenza artificiale.

Nel frattempo, gli hedge fund hanno intensificato le loro scommesse al ribasso su settori chiave della transizione energetica, come il solare e la mobilità elettrica, segnalando scarsa fiducia nella velocità della transizione verso un futuro più sostenibile. L’Invesco Solar ETF (TAN) ha perso quasi il 25% da inizio anno, mentre il KraneShares Electric Vehicles ETF (KARS) è sceso del 11%, evidenziando un sentiment negativo degli investitori verso queste industrie emergenti. Le difficoltà legate ai tassi di interesse elevati, alla guerra dei prezzi e alle interruzioni nella supply chain, in particolare per componenti provenienti dalla Cina, hanno reso meno attraenti questi investimenti. Anche il comparto eolico ha faticato, con l’ETF FAN che ha registrato un modesto +4,95% YTD, ben lontano dalle aspettative iniziali. Tuttavia, un'energia in controtendenza nel 2024 è stata il nucleare, con il Global X Uranium ETF (URA) che ha guadagnato oltre il 16%. L'uranio ha catturato l’attenzione degli investitori grazie alla necessità di fonti energetiche stabili e a basse emissioni, sostenuto dagli sforzi di Europa e Asia per ridurre la dipendenza dai combustibili fossili. Nel frattempo, l'iShares Global Energy ETF (IXC), che traccia le principali compagnie petrolifere e del gas, ha segnato un +6,8%, confermando il ruolo strategico ma non dominante del petrolio nel contesto energetico odierno. Nonostante i conflitti geopolitici e le esigenze energetiche a breve termine, il prezzo del WTI Crude Oil è rimasto praticamente invariato, con un modesto -6% YTD, indicando che il petrolio non è stato il principale driver della performance del mercato quest’anno.

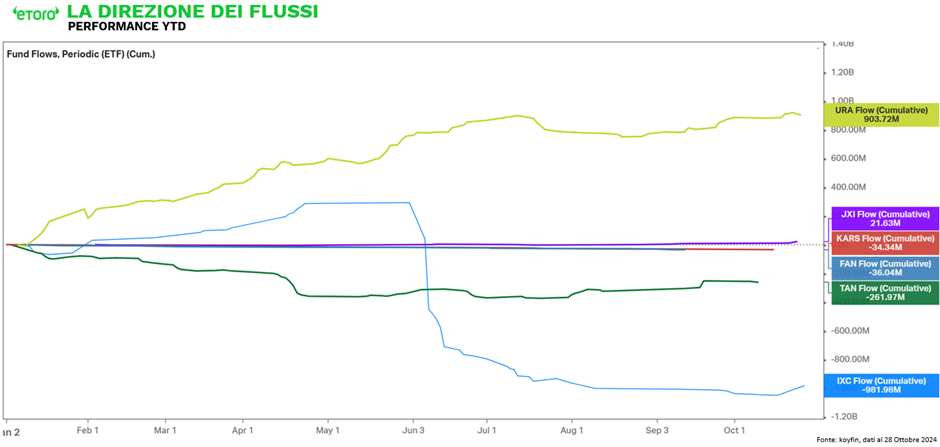

Il 2024 non riguarda solo la performance degli asset, ma anche i flussi cumulati degli ETF, che offrono una visione chiara dell’orientamento degli investitori. Solo due settori hanno registrato afflussi netti positivi: utilities (JXI) con 21,63 milioni di dollari e uranio (URA) con ben 903,72 milioni di dollari raccolti da inizio anno. Questo trend riflette l'interesse crescente per asset che garantiscono stabilità e sicurezza, con un focus particolare sul nucleare, considerato sempre più una soluzione energetica affidabile e priva di emissioni. Al contrario, i settori legati alle rinnovabili e alla mobilità elettrica stanno perdendo attrattiva, con ETF come TAN (-261,97 milioni), KARS (-34,34 milioni) e FAN (-36,04 milioni) che mostrano deflussi consistenti. Anche il settore energetico tradizionale sta subendo un ridimensionamento significativo, con il IXC che ha registrato deflussi di 981,98 milioni di dollari.

Il messaggio è chiaro: il capitale si sta muovendo verso la stabilità, con utilities e nucleare in prima linea. La transizione energetica, per quanto inevitabile, non ha ancora convinto gli investitori, frenata da fattori come tassi di interesse elevati, politiche protezionistiche e supply chain complesse legate soprattutto alla Cina. Finché queste incertezze persisteranno, i capitali continueranno a evitare le rinnovabili e la mobilità elettrica, favorendo investimenti più consolidati e meno rischiosi.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

Il tutto in un anno caratterizzato da un contesto di incertezze economiche e geopolitiche, con episodi di volatilità che hanno accompagnato gli investitori. Tuttavia, questi momenti di tensione non si sono mai tradotti in crolli significativi per lo S&P 500. Fino ad oggi, l'indice ha registrato solo due correzioni, una ad aprile e una ad agosto, ma entrambe con flessioni contenute, senza mai superare il 10%.

Il 2024 è stato accompagnato da molteplici temi di rilievo, contribuendo a un anno finanziario di successo. La domanda crescente di tecnologie legate all'intelligenza artificiale ha mantenuto Nvidia sotto i riflettori, portando l’azienda a raggiungere nuovi massimi storici e persino a ottenere brevemente il primato come società con la maggiore capitalizzazione di mercato. Parallelamente, il percorso della Federal Reserve verso tagli dei tassi di interesse ha contribuito a spostare l’attenzione degli investitori dall'inflazione verso la crescita economica. In questo contesto, gli investitori hanno scelto un bilanciamento strategico tra crescita ed esposizione difensiva, portando a un'interessante rotazione settoriale. Settori come comunicazioni, sanitario, energia, utilities e tecnologia si sono alternati al vertice delle performance durante l'anno. Ad esempio, l’energia, in testa ad aprile, è scivolata in fondo alla classifica, mentre il settore sanitario, al vertice a gennaio, si trova ora tra i meno performanti, subito dopo l’energia.

Attualmente però nessun settore dell'S&P 500 registra rendimenti negativi, con le utilities a guidare il mercato con un impressionante +30% nel 2024. Nonostante il comparto sia spesso trascurato, per la difficoltà di costruire una narrativa accattivante attorno a servizi come luce e gas, quest'anno la domanda di energia e la ricerca di stabilità ha reso il settore particolarmente attraente per gli investitori, trasformandole in un'opzione di investimento di tendenza. Non è la prima volta che le utilities brillano: dal 2001, questo comparto ha già raggiunto due volte (questa sarebbe quindi la terza volta) il primato tra i settori dell'S&P 500, sebbene abbia anche registrato il maggior numero di performance annuali inferiori (sei volte), insieme al settore energetico.

Ad oggi, il settore delle utilities rappresenta solo il 2,51% dell'indice S&P 500, con un peso superiore soltanto ai comparti dei materiali e del Real Estate. Tra le 31 aziende del settore, solo AES Corporation ha registrato un rendimento negativo da inizio anno, con un calo dell'8,76%. Al contrario, Vistra ha mostrato un rialzo straordinario del 234%, superando persino le performance di Nvidia +184% e guidando i guadagni nell’intero indice.

Le utilities hanno visto la maggior parte delle aziende scambiare vicino ai massimi delle ultime 52 settimane. Un dato significativo è che il 77% dei titoli del settore si trova sopra la propria media mobile a 50 giorni, superato solo dal comparto finanziario, che raggiunge l’83%. Ancora più impressionante è il dato sulla media mobile a 200 giorni: il 97% delle aziende utilities scambia sopra questa soglia, con picchi che hanno toccato il 100% in alcune sedute recenti, una percentuale superata anch’essa solo dal settore finanziario.

Ad oggi, delle prime 10 aziende con le migliori performance da inizio anno nello S&P 500, ben tre appartengono al settore delle utilities: Vistra, Constellation Energy e GE Vernova.

Le utilities sono tradizionalmente considerate un settore difensivo, offrendo rendimenti stabili con una volatilità contenuta rispetto ai comparti più ciclici, come tecnologia o consumi discrezionali. Questo approccio si riflette, dati dal 2001 al 2023, in una mediana dei rendimenti pari all'8,5% e una deviazione standard del 16%. La media, tuttavia, si attesta a un più modesto 4,1%, inferiore alla mediana, suggerendo che alcuni anni di performance negative significative hanno abbassato il rendimento medio complessivo. La concentrazione dei rendimenti vicino alla mediana evidenzia però come le utilities abbiano generato risultati positivi nella maggior parte degli anni, pur essendo soggette occasionalmente a cali importanti. Questo comportamento è tipico dei settori difensivi, che tendono a performare bene in periodi di incertezza, ma raramente eguagliano i guadagni esplosivi dei comparti ciclici. In termini comparativi, la volatilità delle utilities, con una deviazione standard del 16%, è inferiore a quella di settori come le comunicazioni (33%) e i consumi discrezionali (22%), ma leggermente superiore rispetto a beni di consumo primario (12%) e sanitario (13%). Questa stabilità rende il settore attraente per chi cerca protezione, pur mantenendo un margine di crescita. Dunque, sebbene le utilities non siano il settore meno rischioso, offrono una volatilità moderata rispetto a settori ad alto beta, come tecnologia (XLK) e comunicazioni (XLC), garantendo così un compromesso tra rischio e rendimento.

Nel 2024, il settore delle utilities ha guidato i rialzi in 23 occasioni, un risultato significativo ma ben inferiore alle 46 giornate positive registrate dal settore tecnologico, che continua a dominare i mercati. Tuttavia, le utilities sono state anche protagoniste dei ribassi, guidando le perdite in 25 sedute, mentre la tecnologia ha chiuso in negativo 40 volte durante l'anno.

L’aspetto interessante è che l'attuale interesse per le utilities non sembra derivare direttamente dalla transizione energetica, come inizialmente previsto. Il 2024 ha infatti visto uno scenario energetico inaspettato: l'uranio si è affermato come una sorpresa positiva, mentre il petrolio ha mantenuto una certa stabilità, e le rinnovabili hanno faticato a sostenere lo slancio iniziale. Questo ha spostato l'attenzione degli investitori verso settori come le utilities e le infrastrutture, considerati baluardi di stabilità e crescita in un contesto di mercato incerto.

Nel 2024, molti hedge fund hanno assunto posizioni ribassiste contro i settori legati alle energie rinnovabili, nonostante gli incentivi climatici e le politiche a supporto della transizione energetica. Questo scetticismo nasce principalmente da due fattori: l’attuale contesto di tassi d'interesse elevati, che rende più costoso finanziare nuovi progetti, e la forte dipendenza della supply chain dalla Cina, già aggravata dalle tensioni commerciali globali.

Come ha sottolineato Claudio Descalzi, CEO di Eni (BIT:ENI), commentando i primi sei mesi del 2024: "La transizione energetica è irreversibile, ma sarà sostenibile solo se consentirà rendimenti che attraggano capitale privato." Questa dichiarazione evidenzia la sfida chiave per le rinnovabili: senza profitti competitivi, diventa difficile attrarre gli investimenti necessari per accelerare la transizione.

Un esempio concreto delle difficoltà del settore è l’ETF TAN (-23% da inizio anno), che rappresenta il comparto solare. Questo ETF ha subito pressioni significative a causa della dipendenza dalle forniture cinesi e dei dazi commerciali, riducendo la competitività del solare e spingendo molti hedge fund a posizionarsi con vendite allo scoperto. Tuttavia, non tutti gli operatori nel settore solare hanno sofferto allo stesso modo. First Solar, grazie a una catena del valore interamente localizzata negli Stati Uniti, ha registrato un guadagno del 22% nel 2024, dimostrando che la gestione strategica della supply chain può fare la differenza anche in un contesto difficile.

Nel 2024, il settore delle utilities ha registrato una crescita significativa, con l’iShares Global Utilities ETF (JXI) che ha guadagnato +21.17% YTD e l'ETF statunitense XLU che ha raggiunto un impressionante +30.9%, guidando la classifica settoriale dell'S&P 500. Questa performance è alimentata dall’aumento della domanda di elettricità e dalla necessità di infrastrutture moderne per supportare data center e l’espansione dell’intelligenza artificiale.

Nel frattempo, gli hedge fund hanno intensificato le loro scommesse al ribasso su settori chiave della transizione energetica, come il solare e la mobilità elettrica, segnalando scarsa fiducia nella velocità della transizione verso un futuro più sostenibile. L’Invesco Solar ETF (TAN) ha perso quasi il 25% da inizio anno, mentre il KraneShares Electric Vehicles ETF (KARS) è sceso del 11%, evidenziando un sentiment negativo degli investitori verso queste industrie emergenti. Le difficoltà legate ai tassi di interesse elevati, alla guerra dei prezzi e alle interruzioni nella supply chain, in particolare per componenti provenienti dalla Cina, hanno reso meno attraenti questi investimenti. Anche il comparto eolico ha faticato, con l’ETF FAN che ha registrato un modesto +4,95% YTD, ben lontano dalle aspettative iniziali. Tuttavia, un'energia in controtendenza nel 2024 è stata il nucleare, con il Global X Uranium ETF (URA) che ha guadagnato oltre il 16%. L'uranio ha catturato l’attenzione degli investitori grazie alla necessità di fonti energetiche stabili e a basse emissioni, sostenuto dagli sforzi di Europa e Asia per ridurre la dipendenza dai combustibili fossili. Nel frattempo, l'iShares Global Energy ETF (IXC), che traccia le principali compagnie petrolifere e del gas, ha segnato un +6,8%, confermando il ruolo strategico ma non dominante del petrolio nel contesto energetico odierno. Nonostante i conflitti geopolitici e le esigenze energetiche a breve termine, il prezzo del WTI Crude Oil è rimasto praticamente invariato, con un modesto -6% YTD, indicando che il petrolio non è stato il principale driver della performance del mercato quest’anno.

Il 2024 non riguarda solo la performance degli asset, ma anche i flussi cumulati degli ETF, che offrono una visione chiara dell’orientamento degli investitori. Solo due settori hanno registrato afflussi netti positivi: utilities (JXI) con 21,63 milioni di dollari e uranio (URA) con ben 903,72 milioni di dollari raccolti da inizio anno. Questo trend riflette l'interesse crescente per asset che garantiscono stabilità e sicurezza, con un focus particolare sul nucleare, considerato sempre più una soluzione energetica affidabile e priva di emissioni. Al contrario, i settori legati alle rinnovabili e alla mobilità elettrica stanno perdendo attrattiva, con ETF come TAN (-261,97 milioni), KARS (-34,34 milioni) e FAN (-36,04 milioni) che mostrano deflussi consistenti. Anche il settore energetico tradizionale sta subendo un ridimensionamento significativo, con il IXC che ha registrato deflussi di 981,98 milioni di dollari.

Il messaggio è chiaro: il capitale si sta muovendo verso la stabilità, con utilities e nucleare in prima linea. La transizione energetica, per quanto inevitabile, non ha ancora convinto gli investitori, frenata da fattori come tassi di interesse elevati, politiche protezionistiche e supply chain complesse legate soprattutto alla Cina. Finché queste incertezze persisteranno, i capitali continueranno a evitare le rinnovabili e la mobilità elettrica, favorendo investimenti più consolidati e meno rischiosi.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.