- Il mercato si concentra sull’andamento a lungo termine di Tesla in un contesto di concorrenza e di margini ridotti.

- Le sorprese positive in termini di fatturato, partnership e crediti normativi potrebbero compensare la contrazione dei margini nel 1° semestre.

- La produzione record di Tesla nel 2° trimestre solleva interrogativi sulla sostenibilità delle vendite e sui rischi potenziali.

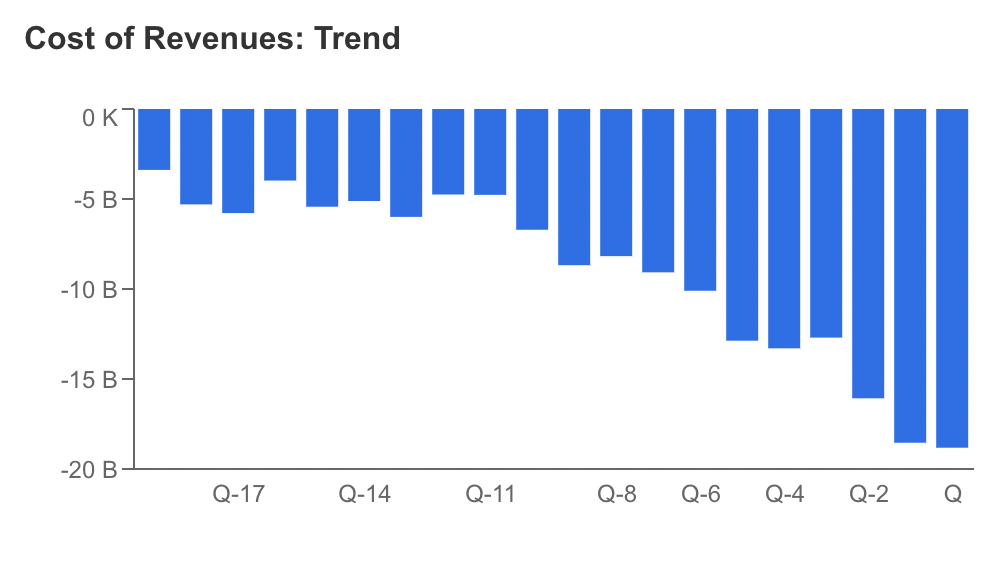

- L’aumento dei costi dei fatturati:

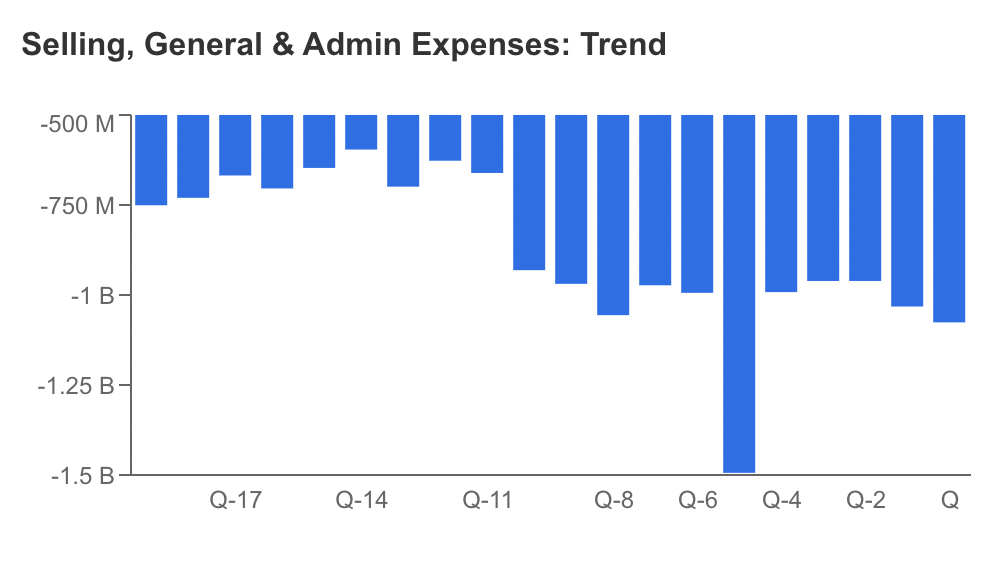

- Costo del lavoro decisamente elevato:

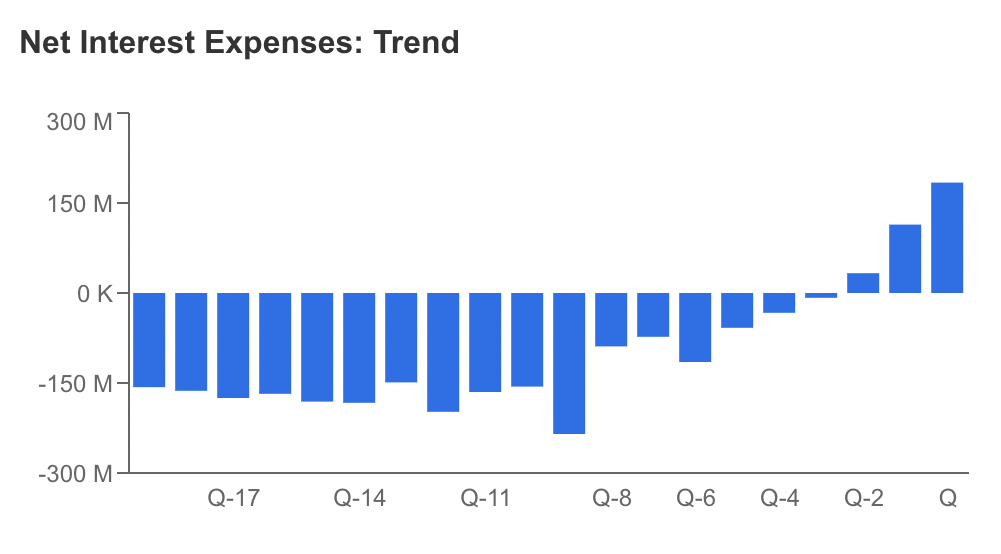

- E l’aumento degli interessi passivi netti:

Domani, analizzando i risultati del secondo trimestre di Tesla (NASDAQ:TSLA), il mercato non si concentrerà particolarmente sulle implicazioni a breve termine del calo della crescita dei fatturati e dell’aumento del costo dei fatturati nel bilancio del gigante dell’EV.

Al contrario, gli analisti saranno più interessati a valutare se la storia di Tesla a lungo termine rimane in carreggiata di fronte all’aumento della concorrenza e alla riduzione dei margini.

Ciò significa che, come nel caso del 1° trimestre, una sorpresa negativa a livello di EPS può essere facilmente compensata dal messaggio che, nonostante un 2023 ancora difficile, si prospetta un 2024 brillante. In effetti, si prevede che Tesla subirà un calo degli utili del 13% nell’anno fiscale 2023, ma c’è ottimismo per una forte ripresa con un’impennata del 33% prevista per l’anno fiscale 24, che porterà a un utile di 4,70 dollari per azione. Inoltre, si prevede che le vendite totali dell’azienda registreranno una crescita notevole, con un aumento del 23% previsto per quest’anno e un ulteriore aumento del 25% nell’anno fiscale 24, raggiungendo una cifra stimata di 125,81 miliardi di dollari.

Si prevede inoltre che il colosso di Austin dimostrerà di essere in grado di continuare a migliorare il mix di ricavi nel secondo semestre, segnalando una maggiore resistenza contro un’economia globale dei consumi potenzialmente in rallentamento nel secondo semestre.

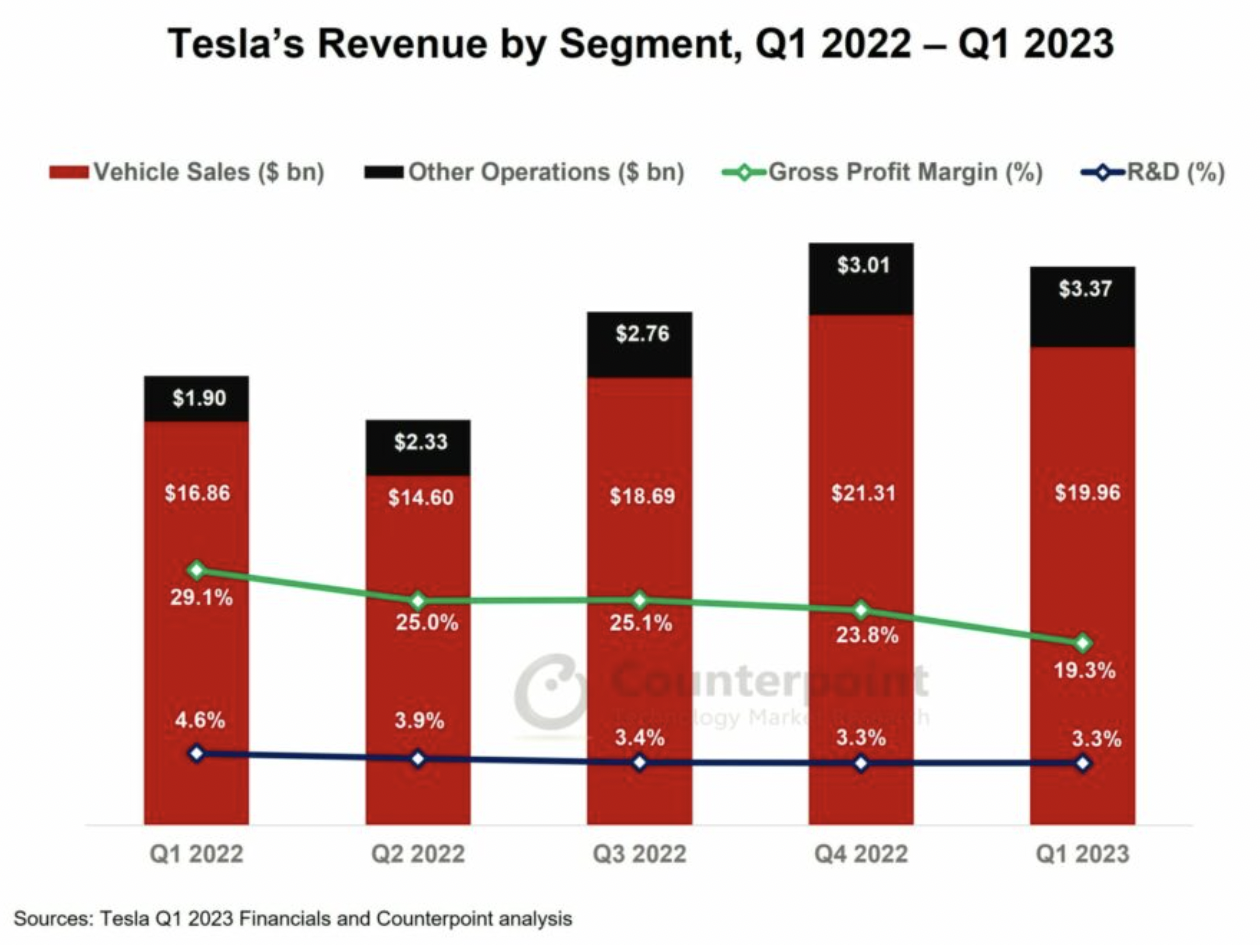

Fonte: Counterpoint Analysis, Tesla

In questo senso, la sorpresa positiva delle entrate derivanti dalle vendite di auto, gli sviluppi positivi sul fronte delle partnership, in particolare per quanto riguarda l’adozione del North American Charging Standard di Tesla, e il rallentamento della diminuzione delle entrate derivanti dai crediti normativi potrebbero mettere in ombra il fatto che i margini continueranno probabilmente a ridursi nel 2023.

Inoltre, Tesla si è messa al riparo da un crollo più marcato con l’annuncio di ieri della costruzione del primo Cybertruck nel suo impianto Giga di Austin. Gli investitori saranno ansiosi di scoprire i piani di produzione e le stime di Elon Musk per il SUV dall’aspetto futuristico durante la telefonata successiva agli utili.

Questo scenario, che si aggiunge a una stima EPS prudente di 0,82, invita alla cautela gli orsi di Tesla in vista della relazione di domani. Tuttavia, con il potenziale di una sorpresa al rialzo e con i margini che si stanno gradualmente riducendo, ritengo improbabile che si verifichino movimenti importanti sulla relazione.

Fonte: InvestingPro

Tuttavia, con il mercato che prevede un 2024 più luminoso grazie al miglioramento delle condizioni finanziarie, scommettere contro Tesla a questo punto, pur essendo corretto da un punto di vista fondamentale, potrebbe rivelarsi un gioco costoso.

Ma se non è un buon momento per vendere allo scoperto il titolo nonostante il suo multiplo di 78X, è un buon momento per comprarlo? Per rispondere a questa domanda, diamo un’occhiata più approfondita ai fondamentali della società con InvestingPro.

Le vendite di Tesla possono tenere il passo con una produzione record?

Nel secondo trimestre Tesla ha prodotto un totale di 479.700 veicoli, un record per il gigante dei veicoli elettrici. Inoltre, l’azienda ha compiuto progressi significativi in termini di consegne, con un totale di 466.140 unità consegnate nel secondo trimestre. Questa cifra rappresenta un impressionante aumento dell’83% rispetto allo stesso periodo dell’anno precedente, nonché una crescita del 10% rispetto al trimestre precedente.

Tuttavia, questi numeri sono stati ottenuti a fronte di una riduzione dei margini, poiché l’azienda guidata da Elon Musk ha dovuto contemporaneamente tagliare i prezzi e aumentare i costi di produzione. Ora, il margine lordo previsto per Tesla nel secondo trimestre dovrebbe diminuire al 17,5% rispetto al trimestre precedente, dopo un altro calo del 10% nel primo trimestre.

Fonte: InvestingPro

Nonostante ciò, gli analisti prevedono che il fatturato del secondo trimestre di Tesla potrebbe superare la cifra prevista di 24,68 miliardi di dollari.

Inoltre, il Cybertruck, che dovrebbe entrare in produzione a settembre, potrebbe portare circa 7-8 miliardi di dollari di entrate annuali se raggiungesse una quota di mercato del 10% nel mercato dei pick-up statunitensi.

I Semi Truck da soli potrebbero contribuire a circa 12,5 miliardi di dollari di entrate all’anno, dato l’obiettivo di produrre almeno 50.000 unità all’anno.

Tuttavia, malgrado queste proiezioni di crescita forti, bisogna tenere a mente i rischi quali un potenziale rallentamento della domanda, l’aumento della concorrenza e le questioni normative.

Inoltre, la produzione della Model 2 è ancora in ritardo. Eventuali sviluppi in questo settore potrebbero essere un altro potenziale catalizzatore della crescita.

Fundamentali

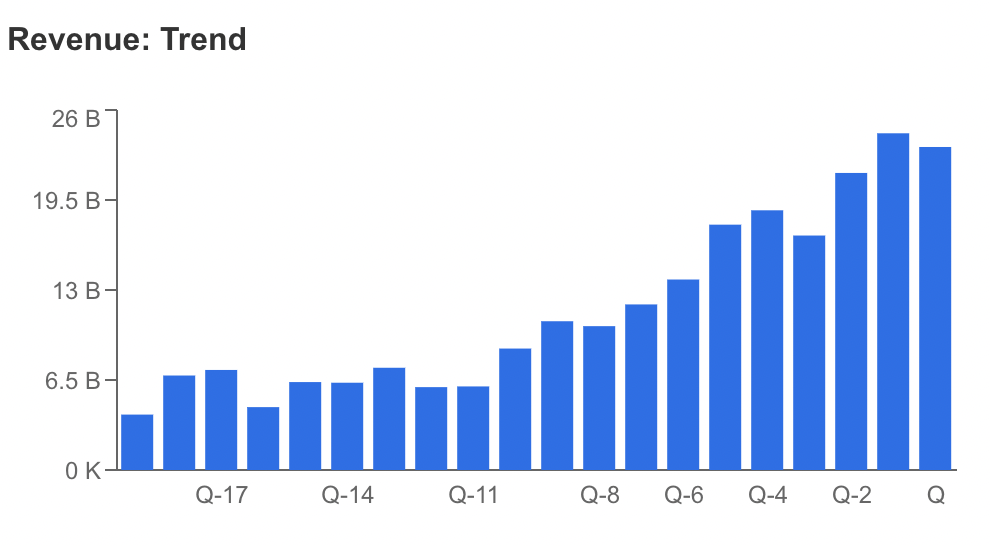

I risultati del 1° trimestre 2023 di Tesla mostrano un fatturato totale di 23,3 miliardi di dollari, pari a un aumento del 24% rispetto all’anno precedente.

Fonte: InvestingPro

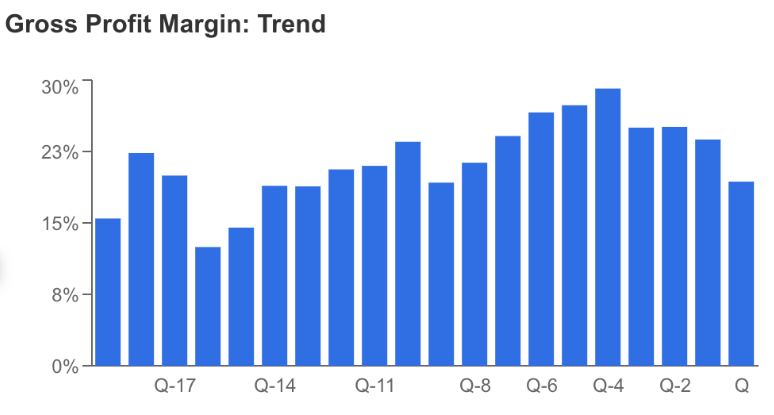

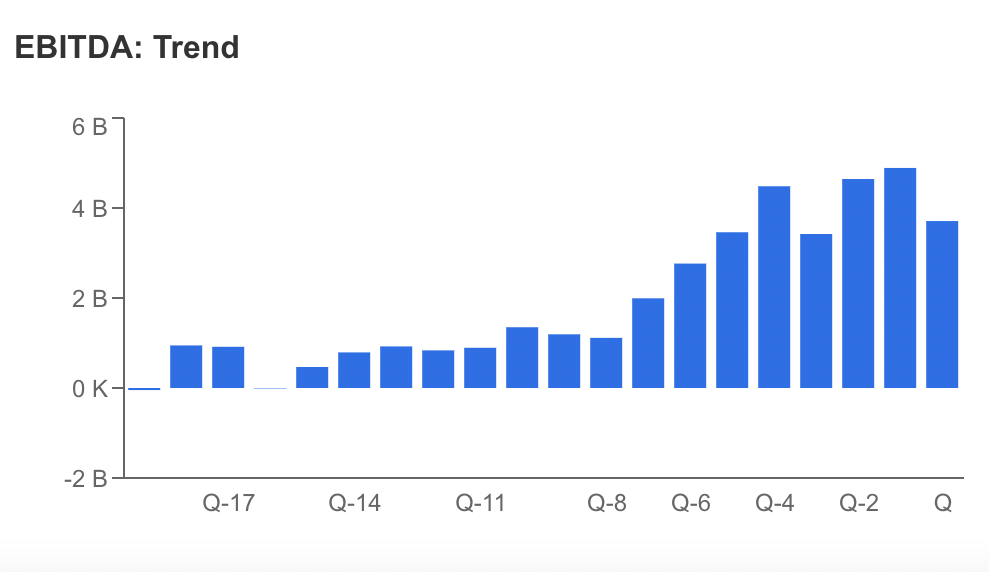

Tuttavia, il margine lordo dell’azienda secondo i principi contabili generalmente accettati (GAAP) è diminuito di quasi dieci punti percentuali rispetto al 1° trimestre 2022 e il flusso di cassa libero è sceso dell’80% su base annua. Inoltre, il margine EBITDA dell’azienda è risalito dopo il recente picco.

Fonte: InvestingPro

Ciò è dovuto principalmente ad alcuni fattori simultanei, quali:

Fonte: InvestingPro

Fonte: InvestingPro

Fonte: InvestingPro

In vista degli utili del secondo trimestre, le banche di Wall Street hanno reagito a questi dati riducendo i prezzi obiettivo di Tesla. Di conseguenza, negli ultimi 90 giorni il titolo ha subito 20 revisioni negative degli EPS e solo due positive.

Sul fronte positivo, tuttavia, nel documento per gli investitori del primo trimestre Tesla ha sottolineato che, nonostante la riduzione dei prezzi dei suoi veicoli, si concentra sulla leva operativa in fase di scalata e prevede una continua riduzione dei costi.

Questa strategia non è nuova ed è stata utilizzata da aziende come Domino’s Pizza negli anni ‘70 e Apple (NASDAQ:AAPL) agli albori dell’iPhone. Queste aziende miravano a compensare le vendite unitarie inferiori con volumi più elevati. Tuttavia, a differenza dei clienti di Domino’s o Apple, che possono diventare clienti abituali, i consumatori di Tesla in genere non acquistano nuove auto con la stessa frequenza.

Gli investitori dovrebbero essere consapevoli che i margini di Tesla potrebbero continuare a contrarsi nel breve termine. Tale contrazione potrebbe limitare la capacità di Tesla di investire in nuovi prodotti e servizi.

Pertanto, nei prossimi trimestri sarà fondamentale capire come il calo del flusso di cassa influisca sulla crescita a lungo termine dell’azienda.

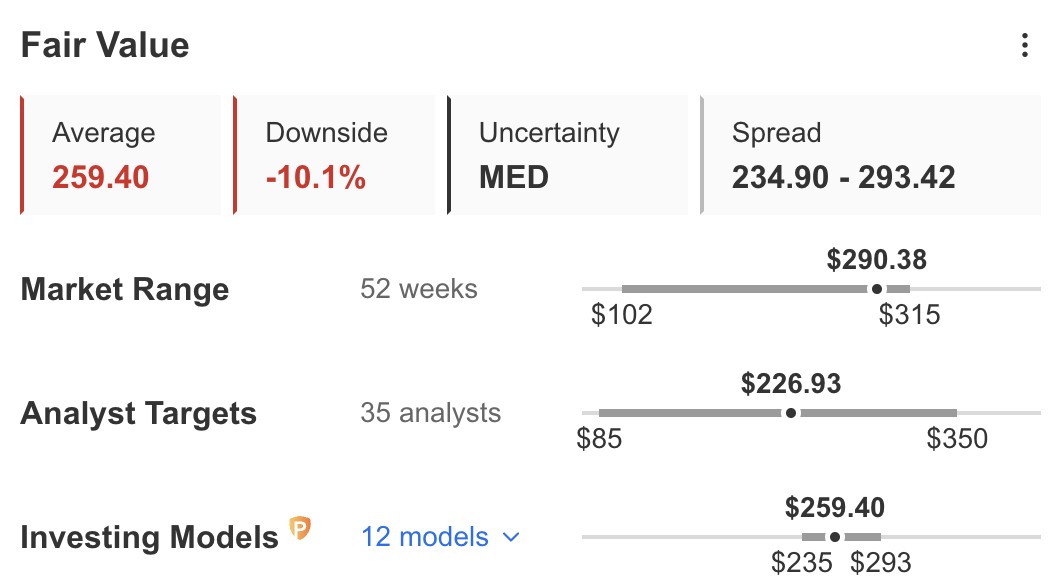

Dati tecnici e price target

Secondo InvestingPro, Tesla ha tutte le carte in regola per continuare a crescere nel prossimo futuro, ad eccezione della dinamica dei prezzi. Per questo motivo gli analisti prevedono un ribasso del 10% rispetto ai livelli attuali.

Fonte: InvestingPro

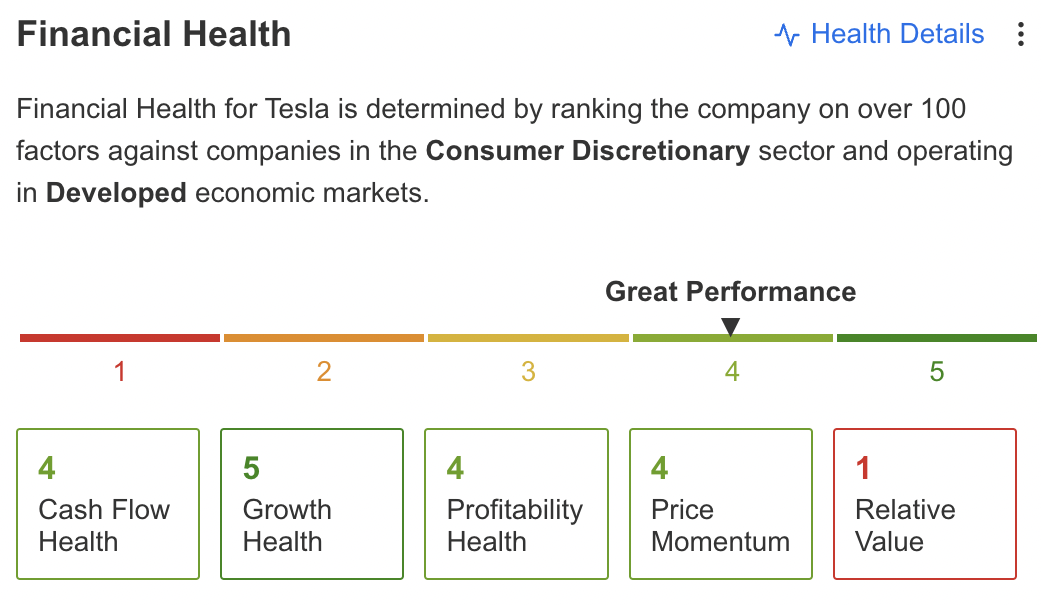

Lo stesso problema emerge dal punteggio di salute finanziaria del titolo. Mentre tutti gli indicatori indicano prospettive positive per l’azienda, il valore relativo ha il punteggio più basso possibile, pari a 1.

Fonte: InvestingPro

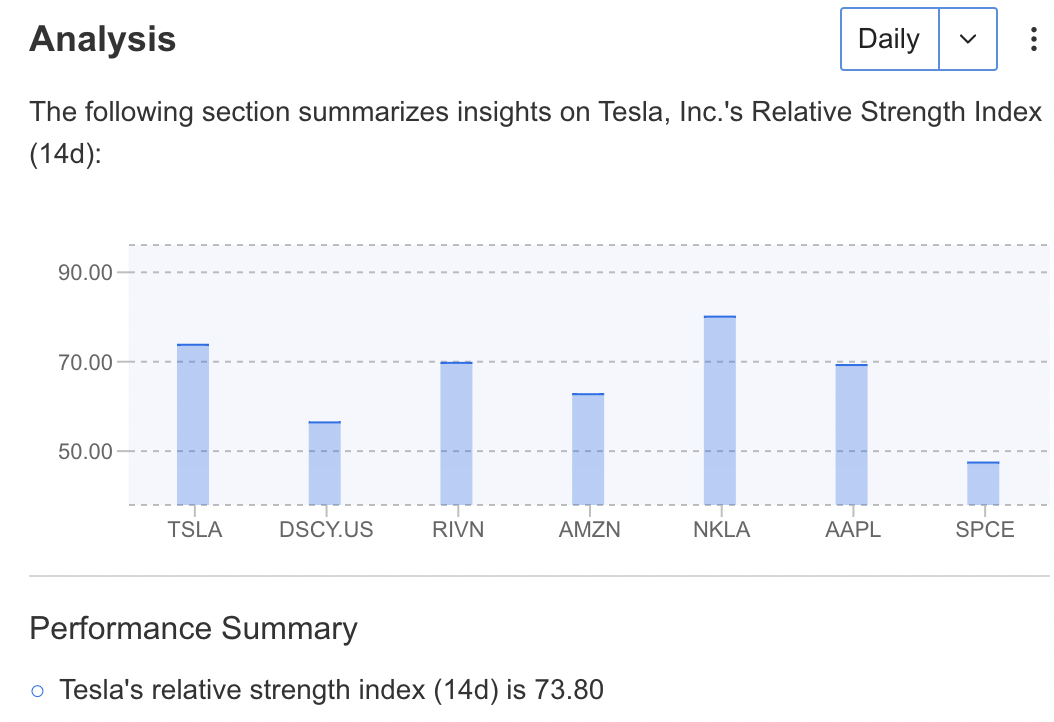

Da un punto di vista tecnico, l’RSI a 14 giorni di Tesla è molto alto, pari a 73,80, il che implica che il titolo è in pieno territorio di ipercomprato.

Fonte: InvestingPro

In conclusione

Sebbene sia probabile che gli utili di Tesla di domani non siano così positivi dal punto di vista del trimestre, i dettagli potrebbero raccontare una storia a lungo termine molto diversa per il titolo. In questo senso, gli investitori dovrebbero mantenere una visione ampia quando fanno qualsiasi mossa sulla base del rapporto sugli utili.

Non c’è dubbio che Tesla sia un titolo molto sopravvalutato. Tuttavia, il titolo è destinato a mantenere uno slancio positivo a lungo termine finché continuerà a mostrare una maggiore efficienza. Scommettere contro Elon Musk quando le condizioni finanziarie stanno migliorando si è rivelato un gioco molto pericoloso una volta e dovrebbe continuare ad esserlo nel prossimo futuro.

Un movimento verso i 200 dollari potrebbe rappresentare un’opportunità di acquisto per coloro che sono disposti a fare un giro sulle montagne russe.

***

Nota: L’autore non possiede titoli Tesla.