- Le previsioni sugli utili del secondo trimestre 2023 di Apple mostrano un calo del fatturato e degli utili per azione, indicando una certa vulnerabilità al difficile contesto macroeconomico.

- Tuttavia, la liquidità dell’azienda e le basse aspettative degli utili per azione potrebbero potenzialmente contribuire a far salire il titolo nel breve periodo.

- Approfondiamo i dati finanziari della società con InvestingPro

Dopo che l’ondata di risultati finanziari migliori del previsto da parte delle società tecnologiche ha contribuito a spingere l’S&P 500 al miglior mese da gennaio, la più grande società al mondo, Apple (NASDAQ:AAPL), potrebbe presiedere al momento di svolta che il mercato sta aspettando con ansia.

Il colosso tecnologico annuncerà i risultati del secondo trimestre del 2023 domani, dopo la chiusura del mercato, e gli analisti prevedono un calo del 4,6% del fatturato e del 6% dell’utile per azione.

Questi numeri dimostrano che anche Apple potrebbe non essere immune dai venti contrari portati dall’attuale difficile contesto macroeconomico. Questo avviene mentre Apple si prepara a lanciare i suoi ultimi modelli di iPhone, che dovrebbero avere un prezzo elevato.

Poiché il ciclo di rialzi dei tassi della Fed si sta avvicinando alla sua conclusione senza che vi sia alcuna indicazione di una svolta a breve termine, la valutazione dell’impatto di un prolungato aumento dei costi di capitale sulla salute finanziaria delle principali società globali sarà essenziale per prevedere la direzione del mercato.

Con il nostro strumento InvestingPro, faremo un’immersione profonda nei dati finanziari di Apple per capire meglio la situazione attuale. I lettori possono fare lo stesso per quasi tutte le società del mercato utilizzando il seguente link.

Dati finanziari di Apple

Gli utenti di InvestingPro sapranno che negli ultimi 90 giorni Apple ha subito diciannove revisioni negative delle aspettative degli utili per azione contro solo dieci positive, il che implica che gli analisti stanno valutando una maggiore probabilità di una sorpresa negativa piuttosto che positiva domani.

Fonte: InvestingPro

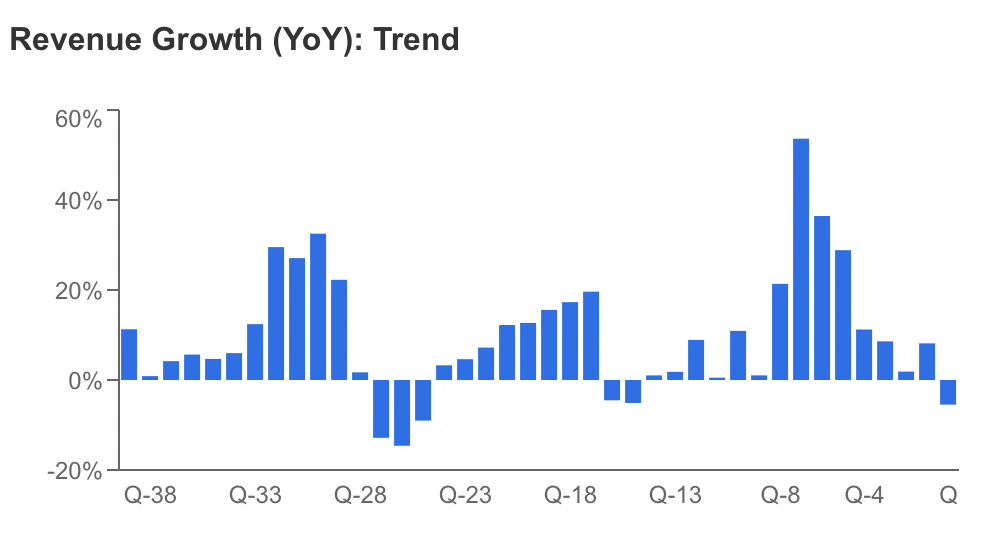

Una delle ragioni principali di queste revisioni è che il rallentamento della spesa dei consumatori ha influito negativamente sulla crescita dei ricavi di Apple. Nonostante la forte performance finanziaria dell’azienda negli ultimi anni, cresce la preoccupazione che i prodotti ad alto prezzo possano diventare meno attraenti per i consumatori in un’economia più debole.

fonte: InvestingPro

Inoltre, le modeste performance dei servizi rivolti ai consumatori, come Apple Music e TV+, potrebbero limitare la capacità dell’azienda di migliorare i tassi di crescita del segmento servizi.

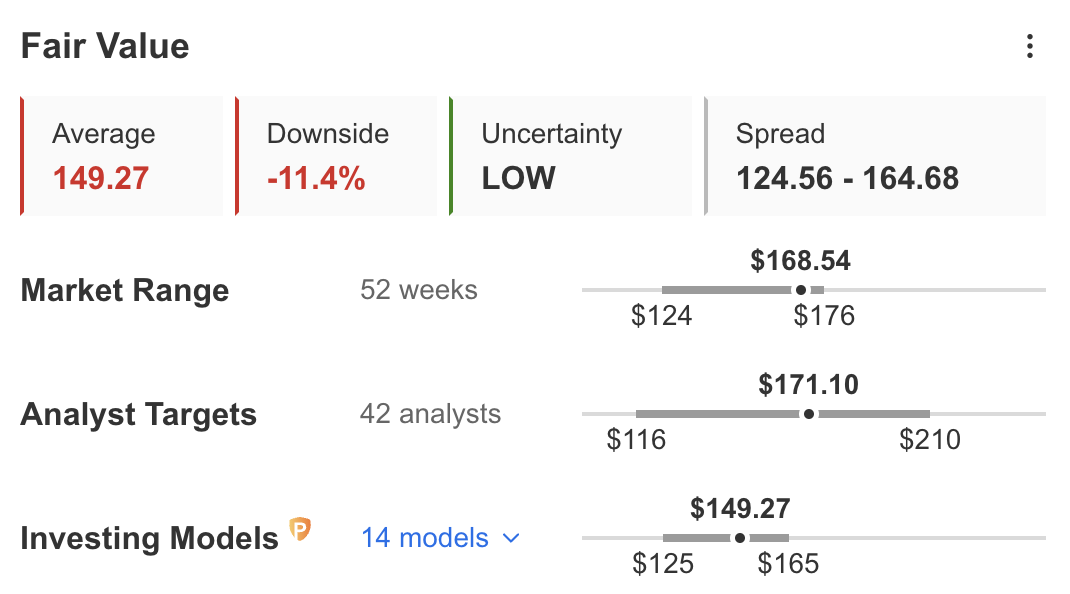

È per questo motivo che InvestingPro ritiene che la società sia quotata a un premio elevato, con stime di fair value degli analisti che prevedono un ribasso medio dell’11,4% nei prossimi 12 mesi.

Fonte: InvestingPro

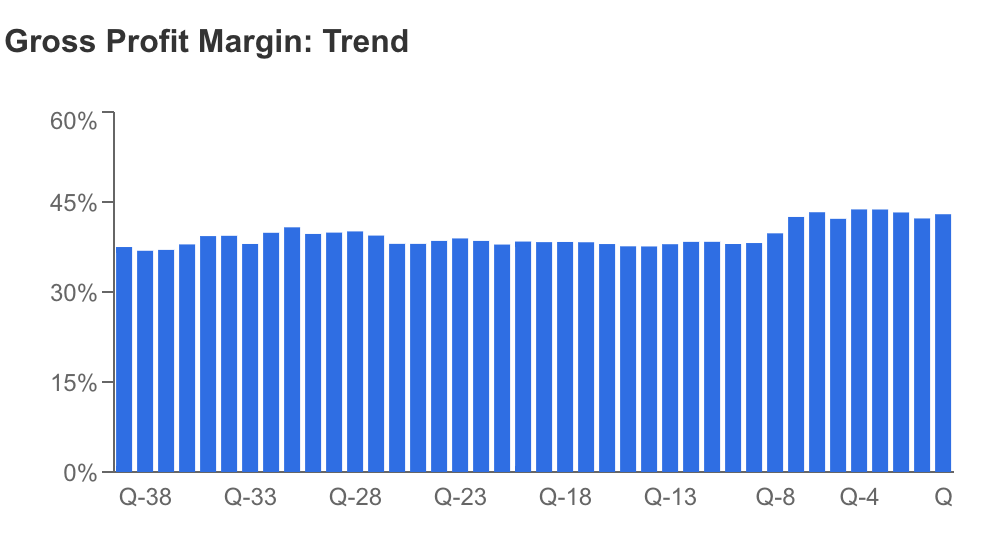

D’altro canto, il colosso è riuscito a far crescere i propri margini, beneficiando della combinazione di un’inflazione più elevata e di un’attività economica ancora resistente.

Fonte: InvestingPro

Il grafico sopra riportato è probabilmente uno dei dati che gli investitori dovrebbero analizzare con maggiore attenzione nel valutare la performance dell’ultimo trimestre dopo la pubblicazione degli utili dell’azienda domani. Una compressione dei margini di Apple potrebbe indicare che l’economia statunitense si sta muovendo a passi da gigante verso uno scenario di stagflazione.

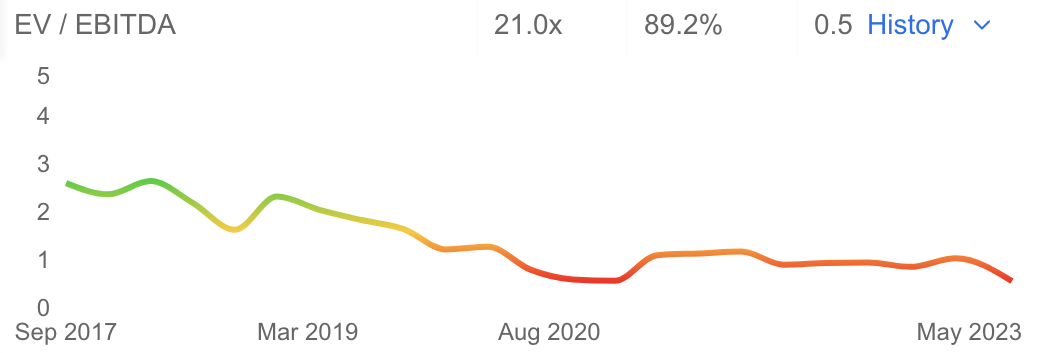

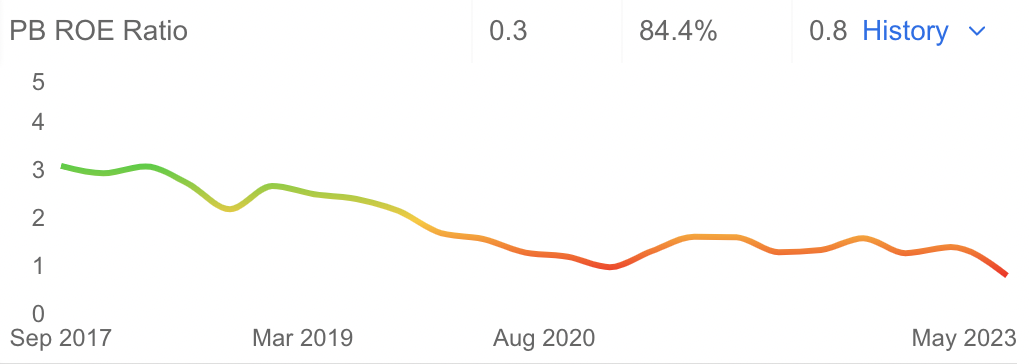

Un altro punto importante è il punteggio di salute finanziaria di Apple. Mentre la metrica rimane positiva per quanto riguarda lo stato di salute della redditività, la dinamica dei prezzi e lo stato di salute del flusso di cassa, il valore relativo mostra una significativa compressione, il che implica che l’azienda potrebbe essere troppo costosa al momento.

Il motivo è un rapporto EV/EBITDA (valore d’impresa e utili prima di interessi, imposte, ammortamenti e svalutazioni) e PB/ROE (rapporto prezzo/valore contabile e rendimento del capitale) più elevato.

Fonte: InvestingPro

Fonte: InvestingPro

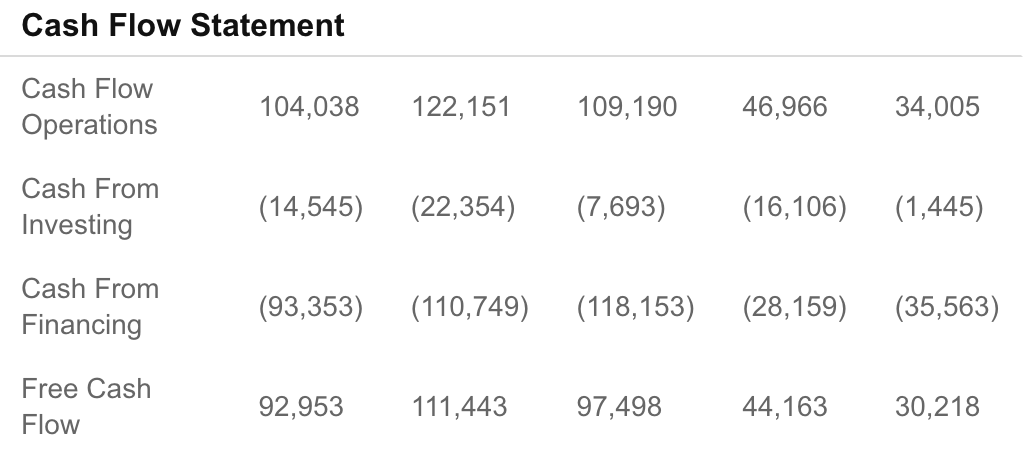

In particolare, i flussi di cassa della società hanno registrato una tendenza al ribasso dalla fine del 2021 a causa dell’aumento dei tassi di interesse.

Fonte: InvestingPro

Resta sempre il fatto che Apple rimane l’azienda più ricca al mondo in termini di riserve di liquidità, con circa 54 miliardi di dollari di liquidità netta. Sebbene la liquidità sia diminuita, gli investitori si aspettano che il prossimo rapporto sugli utili di Apple possa rivelare un aumento dell’autorizzazione al riacquisto di azioni e del pagamento dei dividendi, il che potrebbe spingere il titolo al rialzo nel breve termine.

Inoltre, Apple ha inoltre adottato misure per trarre vantaggio dall’attuale contesto di alti tassi di interesse. Il nuovo conto di risparmio ad alto rendimento della società ha attirato 1 miliardo di dollari nei primi quattro giorni di attività.

Inoltre, l’EBITDA dell’azienda ha registrato una tendenza al rialzo da quando ha toccato il massimo nel settembre dello scorso anno.

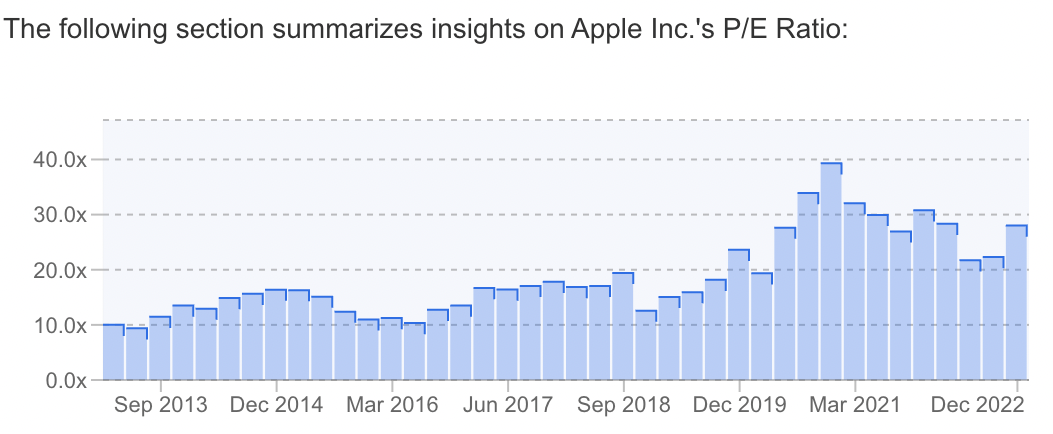

Infine, anche se l’espansione dell’azienda in India potrebbe richiedere del tempo per dare i suoi frutti, rappresenta un’opportunità di ulteriore crescita che potrebbe contribuire a sostenere più a lungo il rapporto rapporto P/E della società.

Fonte: InvestingPro

Morale della favola

Sebbene Apple rimanga una scommessa sicura su cui puntare il proprio denaro, non la considererei un vero e proprio acquisto in vista degli utili a causa dell’attuale premio elevato e dei margini in contrazione. Salvo una svolta da parte della Fed, è molto probabile che le finanze dell’azienda diminuiscano insieme all’economia in generale, offrendo agli investitori un punto di ingresso migliore in futuro.

***

Nota: L’autore possiede titoli Apple per il lungo termine.