Ecco tre società tech in rapida crescita che stanno cercando di riprendersi dal recente selloff. Tutte e tre pubblicheranno gli ultimi risultati finanziari nel corso di questo mese.

1. Block

- Performance sull’anno in corso: -21%

- Percentuale dal massimo storico: -55,9%

- Capitalizzazione di mercato: 73,8 miliardi di dollari

Il titolo della società madre di Square (NYSE:SQ), Block (NYSE:SQ), lo specialista dei pagamenti per dispositivi mobili con a capo l’ex amministratore delegato di Twitter Jack Dorsey, è stato uno dei maggiori successi durante la pandemia di COVID, con l’accelerato passaggio all’e-commerce che ha alimentato una forte crescita del suo ecosistema Cash App.

SQ, attestandosi a circa il 56% al di sotto del massimo storico di 289,20 dollari del 5 agosto, ha chiuso la seduta di ieri a 127,61 dollari, con una market cap di 73,8 miliardi di dollari per la società di San Francisco, California.

Block ha riportato profitti e vendite del Q3 deludenti ad inizio novembre. Pubblicherà i risultati finanziari del quarto trimestre dopo la chiusura dei mercati USA giovedì 24 febbraio.

Le stime indicano utili per azione di 0,23 dollari, con un crollo del 28% rispetto allo stesso periodo di un anno fa, soprattutto a causa dell’impatto della sua recente acquisizione da 29 miliardi di dollari dell’azienda BNPL Afterpay. I ricavi dovrebbero rimbalzare del 30% su base annua a 4,09 miliardi, grazie alla forte performance del suo servizio di pagamenti per dispositivi mobili Cash App.

Considerata la sua posizione di leadership nell’industria dell’elaborazione dei pagamenti per dispositivi mobili, Block potrebbe finalmente vedere le azioni arrivare al bottom dopo un brutale selloff che ha causato la perdita di quasi metà del suo valore di mercato negli ultimi tre mesi.

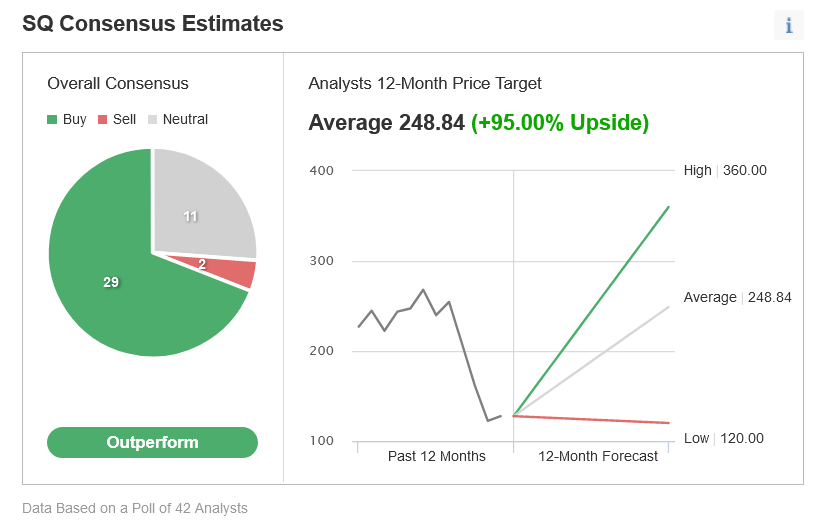

Non sorprende che 29 analisti su 42 intervistati da Investing.com abbiano assegnato al titolo SQ un rating “outperform,” che implica un rialzo di ben il 95% dai livelli attuali a 248,84 dollari ad azione.

Grafico: Investing.com

2. Cloudflare

- Performance sull’anno in corso: -22,1%

- Percentuale dal massimo storico: -53,8%

- Capitalizzazione di mercato: 32,9 miliardi di dollari

Con gli investitori che si allontanano sempre di più dalle società tech con valutazioni estremamente alte, il titolo Cloudflare (NYSE:NET) ha faticato negli ultimi mesi. Dopo aver registrato impennate del 345% e del 73% rispettivamente durante le ondate di COVID nel 2020 e nel 2021, Cloudflare, che fornisce servizi di sicurezza e infrastruttura web, ha visto il suo titolo crollare di circa il 22% sull’anno in corso.

Le vendite del Q3 hanno battuto i record precedenti, con previsioni ottimistiche per il futuro. Giovedì 10 febbraio dopo la chiusura dei mercati gli investitori scopriranno se la società sia riuscita o meno a mantenere la traiettoria di rialzo, dal momento che le stime degli analisti indicano utili per azione in pareggio, con un miglioramento dalla perdita di 0,02 dollari dello stesso periodo di un anno fa.

I ricavi dovrebbero schizzare del 47% su base annua a 185,1 milioni di dollari, rispecchiando la domanda crescente per i suoi servizi e soluzioni di sicurezza web, content delivery e reti aziendali.

Secondo noi, le azioni della società sembrano destinate a decollare di nuovo nelle settimane e nei mesi che verranno, per via della forte domanda per i suoi prodotti e servizi nel contesto attuale.

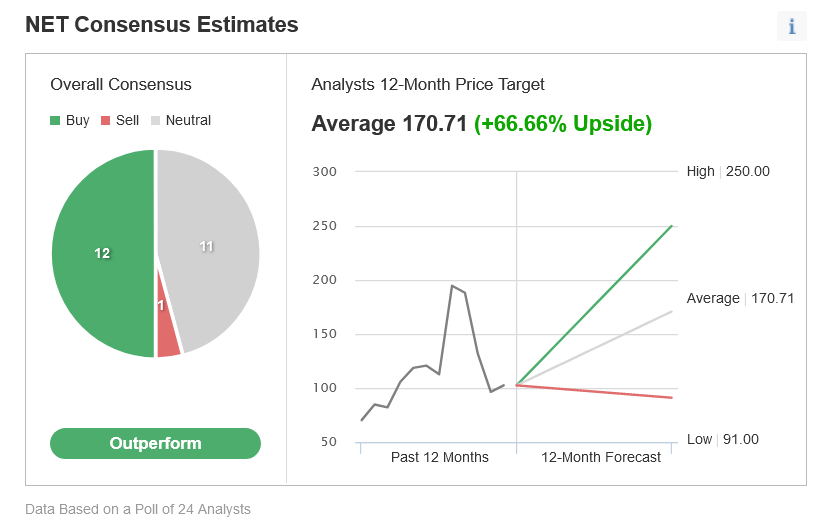

In effetti, 12 analisti sui 24 sentiti da Investing.com sono ottimisti sul titolo NET e stimano un rialzo del 66% dal prezzo attuale a 170,71 dollari ad azione. Solo un analista intervistato ha dato un rating “sell”.

Grafico: Investing.com

3. Palantir Technologies

- Performance sull’anno in corso: -22%

- Percentuale dal massimo storico: -68,4%

- Capitalizzazione di mercato: 28,4 miliardi di dollari

Palantir Technologies (NYSE:PLTR), che fornisce software di analisi dati e servizi ad agenzie governative e grosse aziende, ha vissuto un anno tumultuoso dopo aver perso il favore degli investitori. Le azioni sono crollate del 22% finora quest’anno, sulla scia dell’aggressivo reset delle valutazioni nel mondo del tech.

Palantir ha battuto le stime su utili e vendite in ogni trimestre da quando ha debuttato in borsa nel settembre 2020. Pubblicherà i risultati del quarto trimestre prima dell’apertura martedì 15 febbraio. Le previsioni sono di EPS di 0,03 dollari, con un crollo del 50% dagli 0,06 dollari ad azione di un anno fa. I ricavi dovrebbero rimbalzare approssimativamente del 30% su base annua a 417,6 milioni di dollari, grazie alla robusta domanda per i suoi strumenti software di analisi dati da parte delle agenzie governative di tutto il mondo.

Crediamo che il considerevole ribasso del titolo Palantir, che ha visto la sua market cap ridursi di quasi due terzi, rappresenti un’opportunità di acquisto del nome, considerate le sue solide prospettive di una crescita dei ricavi accelerata grazie alla forte domanda dei suoi strumenti software.

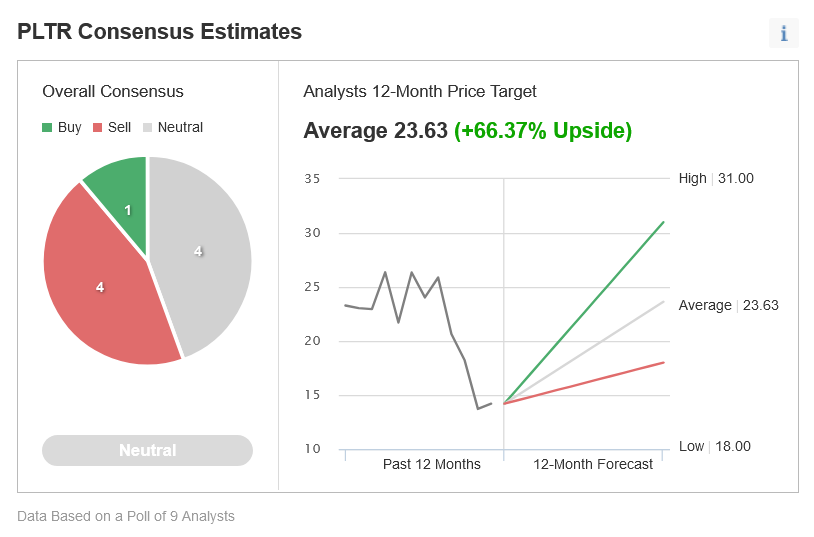

Secondo Investing.com, il prezzo obiettivo medio degli analisti per il titolo è di circa 24 dollari, con un rialzo del 66% dai livelli attuali nei prossimi 12 mesi.

Grafico: Investing.com