Seconda lettura del PIL QoQ del 3Q24 della Germania in uscita oggi alle 8:00, che non dovrebbe riservare sorprese rispetto al +0.2% (da -0.1% del 2Q24) della lettura flash del 30 ottobre scorso. Alle 10:00 è il turno dei PMI di novembre dell’Europa: Manifatturiero (stima 46 punti, invariato rispetto ad ottobre) e Servizi (stima 51.6 punti, invariato rispetto ad ottobre).

Alle 15:45 tocca ai PMI americani di novembre: Manifatturiero (stima 48.8 punti contro 48.5 di ottobre) e Servizi (stima 55.2 punti contro 55 di ottobre), mentre alle 16:00 è attesa la fiducia dei consumatori dell’Università del Michigan di novembre (stima 72.2 punti contro 70.5 di ottobre).

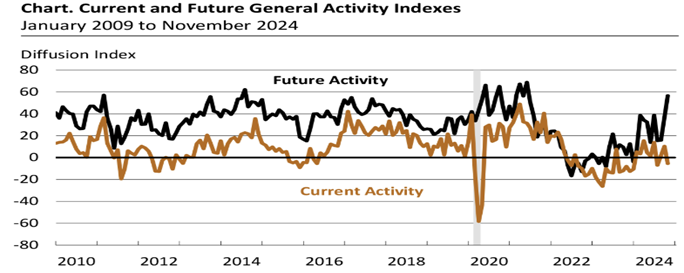

Richieste settimanali alla disoccupazione USA, pari a 213k, più basse sia delle attese (220k), sia di quello della scorsa settimana (219k) e forte contrazione del PhillyFed di novembre (-5.5 punti contro +6.2 atteso e +10.3 di ottobre). La contrazione mostra come l'attività manifatturiera nella regione si sia indebolita nel complesso, generando la seconda lettura negativa da gennaio (vedi grafico). Gli indici per nuovi ordini e spedizioni sono diminuiti ma sono rimasti positivi: l'indice dei nuovi ordini è sceso di 5 punti a 8.9 e l'indice delle spedizioni è sceso di 3 punti a 4.5.

Fonte: Fed di Philadelphia

Quello che farà poco piacere alla Fed, è che nelle domande speciali di questo mese, è stato chiesto alle aziende di prevedere le variazioni dei prezzi dei propri prodotti per i consumatori statunitensi nei prossimi quattro trimestri. Per quanto riguarda i propri prezzi nel prossimo anno, la previsione mediana delle aziende è di un aumento previsto del 3,0% (2,8% nella survey di agosto). Le aziende prevedono inoltre che i costi di retribuzione dei dipendenti (stipendi più benefit su base pro capite) aumenteranno del 3,4% nei prossimi quattro trimestri.

Abbiamo discusso molto delle aspettative di crescita economica e di inflazione americane a seguito dell’elezione di Trump. Poco delle prospettive sul petrolio. Iniziamo come sempre dai dati.

Fino ad ora i prezzi del petrolio sono rimasti ampiamente in un intervallo di Prezzo non superando mai 65 – 85 (crude WIT). Il picco nei mercati petroliferi globali all'inizio di ottobre, in mezzo alle preoccupazioni che una potenziale escalation delle tensioni in Medio Oriente potesse influenzare le infrastrutture energetiche locali, si è rapidamente attenuato entro la fine del mese, con il venir meno delle preoccupazioni per l'interruzione dell'approvvigionamento e il ritorno dell'attenzione su alcuni degli eccessi di domanda e offerta più ribassisti che hanno limitato il rialzo del mercato. Questi tipi di oscillazioni hanno mantenuto i prezzi del petrolio stabili per la maggior parte dell’anno in un andamento laterale.

Fonte: Bloomberg

Il greggio West Texas Intermediate (WTI) è sceso del 6,5% finora quest'anno. Questa spinta alla discesa potrebbe persistere l'anno prossimo. La prospettiva di un mercato petrolifero in eccesso di offerta rimane un rischio primario. La produzione globale di petrolio greggio è aumentata nell'ultimo decennio, con gli Stati Uniti che sono emersi come il più grande produttore di petrolio greggio al mondo negli ultimi sei anni.

Questo è stato un aspetto positivo netto per gli Stati Uniti in termini di indipendenza energetica, ma ha comportato una maggiore offerta di petrolio a livello globale. E’ possible che il mercato del petrolio affronterà un surplus considerevole l'anno prossimo se l'OPEC+ deciderà di annullare gli attuali tagli alla produzione (come sembra probabile).

Tale aumento dell'offerta senza un corrispondente aumento della domanda potrebbe esercitare ulteriori pressioni sui prezzi del petrolio, soprattutto perché la debole domanda dalla Cina, il più grande importatore di petrolio greggio al mondo, rimane un'altra fonte di incertezza.

L'OPEC+ sembra riconoscere i rischi di rallentamento della domanda (dopo quattro mesi consecutivi di tagli) rispetto alle sue previsioni di inizio d’anno e relative alla domanda globale e diversi rinvii all'inizio degli aumenti della produzione. Tuttavia, l'Agenzia internazionale per l'energia prevede che l'offerta globale di petrolio probabilmente supererà la domanda di oltre 1 milione di barili al giorno l'anno prossimo, anche se i tagli dell'OPEC+ rimarranno in vigore.

Secondo un sondaggio effettutato da Reuters tra oltre 40 analisti ed economisti, emerge che il prezzo del petrolio scenderà verso una media di 76.6 dollari al barile nel 2025, riflettendo le preoccupazioni sulla debolezza della domanda e sul potenziale surplus di offerta. Le stime si basano ovviamente sull’assenza si shock esterni che possano scatenare in positivo o negativo la speculazione.

Alla luce di questi venti contrari, preferiamo rimanere cauti sul settore energetico (petrolio) all'interno delle azioni statunitensi.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

E il prezzo del petrolio?

Lasciatemi dire una cosa che ho contro Mosè. Ci ha portato per quarant'anni in giro per il deserto per condurci all'unico posto nel Medio Oriente che non ha petrolio (G. Meir).

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.