In borsa ogni volta che qualcuno compra un altro vende, ed entrambi pensano di essere astuti (W. Feather).

PMI composito dell’Europa di giugno in uscita oggi alle 10:00 (stima 50,3 punti contro 52,8 di maggio) e prezzi alla produzione sempre dell’Europa MoM di maggio alle 11:00 (stima -3,9& contro -3,2% di aprile).

Le turbolenze nel settore bancario USA prima e in Europa poi all'inizio del 2023 hanno portato nervosismo nei mercati finanziari e accresciuto le preoccupazioni per un evento globale di avversione al rischio. Gli episodi di avversione al rischio, ovvero i periodi di maggiore avversione al rischio globale, sono sempre caratterizzati da forti aumenti degli spread creditizi, elevata volatilità nei mercati azionari e apprezzamento delle valute di riserva.

Per cercare di capire i cambiamenti nella propensione al rischio globale abbiamo utilizzato i dati sull'excess bond premium (EBP). Cambiamenti nell'EBP sono proxy del rischio globale come l'indice VIX o lo spread aziendale BBB. Utilizzando le regressioni automatiche vettoriali strutturali (SVAR), arriviamo alla conclusione che le variazioni dell'EBP hanno effetti statisticamente significativi e considerevoli sull'economia globale. Per esempio, ad un aumento di 1,5 punti percentuali nell'EBP, come nel periodo tra l'estate del 2007 e il quasi fallimento di Bear Stearns nel marzo 2008, l’evento ha tolto 1 punto percentuale dall'inflazione mondiale e il 2% dal livello del PIL mondiale nell'anno successivo all’evento.

L’EBP, come messo in luce da Gilchrist e Zakrajsek (2012) è un indicatore che misura la propensione al rischio nei mercati delle obbligazioni societarie statunitensi, ed in passato si è rivelato anche un buon predittore della futura attività economica negli Stati Uniti.

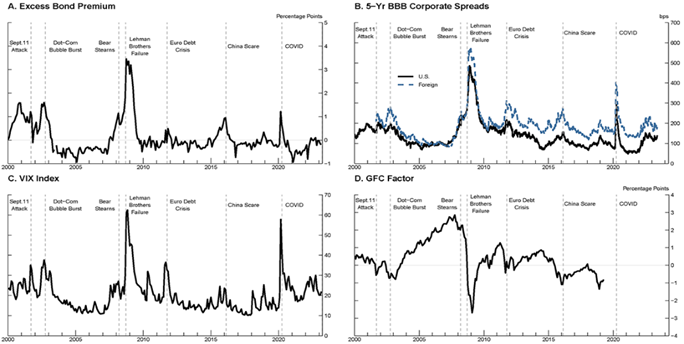

Fonti: Excess bond premium da Favara et al. (2016). Indice VIX ottenuto da FRED. Spread aziendali costruiti utilizzando ICE Data Indices, LLC, con autorizzazione, e Bloomberg Finance LP, Bloomberg Per Security Data License. Fattore GFC di Miranda-Agrippino e Rey (2020).

La figura A traccia l'EBP da gennaio 2000 a febbraio 2023. I bruschi movimenti dell'EBP coincidono con importanti episodi di avversione al rischio di diffuso stress finanziario o accresciuta incertezza sulle prospettive economiche globali. Le figure BD mostrano invece come gli episodi di avversione al rischio sono anche associati a bruschi movimenti di altre variabili finanziarie, come una maggiore volatilità del mercato azionario rilevata dall'indice VIX, costi di finanziamento più elevati come riflesso negli spread delle obbligazioni societarie BBB negli USA e all'estero e valori inferiori del "fattore GFC" di Miranda-Agrippino e Rey (2020), una misura della componente comune che guida la valutazione dei prezzi delle attività rischiose a livello globale.

Avendo visto dalle figure precedenti come effettivamente l'EBP sia un buon predittore per altre proxy globali del rischio, la FED ha stimato un VAR mensile che includa l'EBP, l'indice VIX, gli spread delle obbligazioni societarie BBB a 5 anni nelle economie statunitensi ed estere, l'indice del dollaro reale ponderato per il commercio, inflazione PCE totale per gli USA, inflazione CPI principale per le economie estere e stime mensili del PIL reale USA ed estero.

Per capire gli effetti dell'aumento del rischio globale, la FED ha quindi costruito uno scenario calibrato sulla fase iniziale della crisi finanziaria globale. Come noto, concentrarsi su uno scenario, invece di tracciare semplicemente le risposte all'impulso, fornisce una prospettiva utile dimensionando lo shock per replicare un noto evento storico.

Se utilizziamo la metodologia proposta in Antolin-Diaz (2021), e imitiamo la crescita dll'EBP di 1,5 punti percentuali che si è verificata tra l'estate del 2007 fino al quasi fallimento di Bear Stearns nel marzo 2008, otteniamo come risultato un aumento del rischio globale del 15% del VIX.

L'ampio indice del dollaro reale si apprezza di quasi il 5% entro il primo anno e gli spread sui prestiti societari negli USA aumentano di circa 100 punti base e rimangono elevati per diversi trimestri. Gli spread sui prestiti societari nel resto del mondo aumentano ancor più che negli USA perché gli spread sui prestiti per le economie dei mercati emergenti sui mercati internazionali sono particolarmente sensibili ai cambiamenti nella propensione al rischio globale.

Inoltre, i risultati del modello della FED evidenziano che l’attività economica diminuisce costantemente in tutto il mondo, con la stima mediana che mostra un calo del 2% del livello del PIL rispetto alla tendenza seguito da un rimbalzo molto lento.

Passando all'inflazione ne risulta che l'attività globale più debole e i prezzi del petrolio più bassi riducono l'inflazione complessiva negli USA e all'estero di circa 1 punto percentuale.

Ci sembra di poter concludere che l'excess bond premium (EBP) prevede proxy per il rischio globale come l'indice VIX, lo spread aziendale BBB e il fattore GFC. L'aumento dell'avversione globale al rischio, a sua volta, innesca un calo dell'attività economica globale e un calo significativo dell'inflazione. Ciò significa che in un modello di economia aperta in cui le obbligazioni denominate in dollari svolgono un ruolo speciale nei mercati finanziari internazionali, può razionalizzare i risultati empirici associati agli episodi globali di avversione al rischio.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

E se la strategia della FED fosse quella di aumentare la percezione del rischio?

Pubblicato 05.07.2023, 08:01

Aggiornato 09.07.2023, 12:32

E se la strategia della FED fosse quella di aumentare la percezione del rischio?

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.