Abbiamo appena avuto il nostro momento di gennaio 2019: la svolta cauta di Powell è arrivata.

Contrariamente a quanto si crede, una svolta dovish non significa che la Fed stia già tagliando i tassi.

Significa invece che le condizioni necessarie per tagliare i tassi si sono allentate e che l’atteggiamento di politica monetaria non è più “combattiamo l’inflazione”, ma “l’inflazione sta scendendo, quindi tagliamo i tassi per non rimanere ultra rigidi”.

A Sintra 2017, il presidente della BCE Draghi è stato il pioniere di questo approccio: mentre l’economia dell’Eurozona si stava riprendendo ma i tassi della BCE erano negativi, egli ha sostenuto che la BCE avrebbe dovuto iniziare a normalizzarsi.

Se i tassi fossero stati mantenuti negativi mentre l’economia si riprendeva, sarebbe stato come aggiungere più accomodamento.

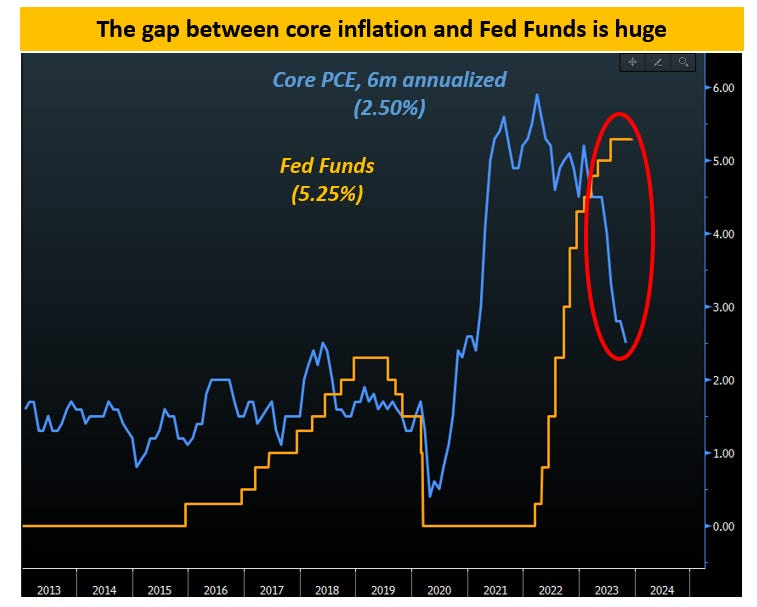

La svolta cauta di Powell si basa sullo stesso argomento, visto dal lato opposto: l’inflazione core si aggira intorno al 2,5%, mentre i Fed Funds sono ancora al 5,25% - il divario sta diventando enorme, e quindi la politica è ultra-rigida.

Il taglio dei tassi in questo caso non fa altro che mantenere lo stesso livello di restrizione politica.

In altre parole, la Fed non vuole i Fed Funds reali al 3%+ (troppo restrittivi) ma all’1-1,5% (leggermente restrittivi).

Powell ha presentato la sua svolta dovish con tre titoli incisivi.

- ‘‘Sarebbe troppo tardi aspettare l’IPC al 2% per ridurre l’inasprimento; si vuole farlo ben prima del 2%’’

Questa è la frase che incarna una Fed lungimirante, non reattiva.

L’orientamento di politica monetaria è cambiato.

- “Quando iniziare a ridurre la politica restrittiva è stato chiaramente un argomento di discussione per il FOMC oggi’’.

Leggi: lo scenario di base della Fed prevede già un taglio a marzo.

La notizia importante è che le discussioni sulla tempistica dei tagli sono già iniziate, quindi il FOMC è passato rapidamente dal parlare di quanto tempo fare una pausa al parlare di quando tagliare.

Questa frase ha fatto salire la probabilità di un taglio a marzo e ha mandato il mercato obbligazionario sulla luna.

- ‘‘La disinflazione è ampia: abbiamo fatto progressi significativi in tutte e tre le categorie che osserviamo’’.

Powell ha avuto tutte le possibilità del mondo per opporsi a questo enorme rally di mercato.

Ha rifiutato ogni possibilità, anche quando gli è stato chiesto di parlare delle sfumature dell’inflazione.

Il Core Services Ex-Housing si attesta al 3,6% e l’IPC Shelter è sceso più lentamente del previsto.

Eppure non c’è stata una sola reazione, anzi Powell ritiene che “i progressi disinflazionistici siano stati raggiunti in tutte le categorie”.

Questa è stata una forte conferma della svolta dovish e la ciliegina sulla torta per i mercati.

Dal punto di vista dell’asset allocation di lungo periodo, rimanere lunghi sulle obbligazioni in ottobre è stata la scelta giusta.

La folla del “questa volta è diverso”, che parlava di un premio a termine molto più alto e di “l’economia può sopportare tassi del 5%”, era molto rumorosa - e si sbagliava.

Eppure il rally delle obbligazioni è stato gigantesco: possiamo dare un senso ai rendimenti dei Treasury a lungo termine?

Valgono ancora un overweight, o abbiamo già spremuto la maggior parte del succo?

Come posizionare correttamente i portafogli a lungo termine per il 2024?

***

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.