Rassegna giornaliera sul mercato forex, 2 giugno 2020

Analisi realizzata alla chiusura del mercato statunitense a cura di Kathy Lien, Direttrice di FX Strategy per BK Asset Management.

Il rally persistente delle azioni riflette un generale senso di ottimismo nei mercati finanziari che ignora lo scoppio della rabbia e delle proteste in tutto il mondo. Il cambio USD/JPY ha superato 108 all’inizio della seduta newyorkese ed ha mantenuto i guadagni nel resto della giornata. Lo stesso vale per le altre valute sensibili alla propensione al rischio, come il dollaro australiano e quello neozelandese. Questa price action suggerisce che gli investitori credono che l’impatto economico dei disordini civili sarà limitato e breve. Resta da vedere se questo sarà vero oppure no, visto che le proteste violente come quelle di Hong Kong hanno piegato l’economia locale. Le rivolte del 1992 dei Rodney King costarono a Los Angeles quasi 4 miliardi di dollari, secondo alcuni studi, con oltre 1 miliardo di danni agli immobili. In un momento in cui l’economia è già depressa dal COVID-19, queste proteste potrebbero bloccare la ripresa, il che si tradurrebbe in miliardi di dollari persi. Dipenderà tutto dalla risposta del governo federale e, purtroppo, la fiducia su questo fronte sta andando scemando. Detto questo, niente di tutto ciò sembra importare agli investitori che preferiscono trovare rassicurazione nelle notizie secondo cui la Cina potrebbe continuare ad acquistare soia dagli USA e che i rubinetti della liquidità resteranno aperti per il prossimo futuro.

La propensione al rischio potrebbe essere supportata dai dati ADP e dall’indice ISM non-manifatturiero. Da un punto di vista logistico, il settore dei servizi è stato capace di ripartire prima di quello manifatturiero e mentre il report ADP dovrebbe riportare altre perdite di posti di lavoro, il ritmo dovrebbe diminuire. Questo potrebbe spingere il rally del dollaro USA in particolare contro l’euro in vista del vertice di politica monetaria della BCE.

Il dollaro australiano ha toccato il massimo di tre mesi dopo che la Reserve Bank ha lasciato i tassi di interesse invariati. Questo rally non avrà certo sorpreso i nostri lettori che hanno visto la nostra tabella che mostrava i grandi miglioramenti nelle economie di Australia e Cina dall’ultimo vertice della RBA. Sebbene la banca abbia sottolineato la necessità di una politica accomodante, si sia detta pronta ad aumentare gli acquisti di bond se necessario e abbia indicato che i tassi non saliranno finché non ci saranno dei progressi verso la piena occupazione, gli investitori sono stati confortati dalle previsioni positive e dalla mancanza di riferimenti alle relazioni commerciali tra Australia e Cina. La banca centrale ha dichiarato che ci sono stati segnali di stabilizzazione e aumento della spesa dei consumatori. Questa sera saranno rilasciati i dati sul PIL e si prevede che mostrino la prima contrazione dal 2008. Tuttavia, visti i dati migliori del previsto su vendite al dettaglio e dati commerciali, il rischio è al rialzo per questa lettura.

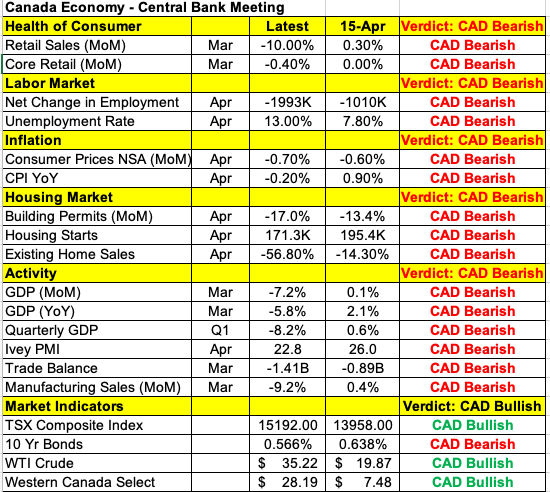

Mercoledì toccherà alla Bank of Canada dare l’annuncio sulla politica monetaria. Come la RBA, la BoC non dovrebbe aumentare lo stimolo. Sarà l’ultimo vertice di Stephen Poloz come Governatore, e spetterà al suo successore, Tiff Macklem, intervenire sulla politica in futuro. Intanto, Poloz resta cauto e vede l’inflazione raggiungere il target in maniera più lenta, mentre i dati sono peggiorati significativamente tra i due ultimi vertici di politica (come mostra la tabella). Il PIL mensile è sceso bruscamente ad aprile, con la crescita che si è contratta del 7,2%. Tuttavia, su base trimestrale, l’economia si è contratta solo dell’8,2% contro le previsioni di un calo del 10%. L’ultimo vertice della BoC si è tenuto ad aprile, quando la banca ha rivisto al ribasso le previsioni del PIL e ha presentato nuove operazioni di mercato monetario, descrivendo l’attuale ribasso come il più ripido mai registrato. I dati sul mercato del lavoro in Canada potrebbero avere un maggiore impatto sul loonie rispetto alle decisione della BoC. Si prevedono ulteriori perdite di posti di lavoro, ma una lettura minore rispetto al mese precedente in cui sui è registrato un crollo record dell’occupazione.

L’euro sale per il sesto giorno di scambi consecutivo. Continuiamo ad aspettarci delle prese di profitto in vista dell’annuncio di politica monetaria della BCE. Quasi tutti i principali economisti si aspettano che il Pandemic Emergency Purchase Program venga aumentato di almeno 500 miliardi di euro, e qualcuno prevede un incremento tra i 750 e i mille miliardi di euro. Sarà difficile però, in quanto la banca centrale preferirà risparmiarsi dei cambiamenti per i prossimi mesi. I dati sul mercato del lavoro in Germania saranno pubblicati mercoledì, insieme alle revisioni degli indici PMI compositi della zona euro ed al tasso di disoccupazione della regione. È atteso un aumento delle richieste di sussidio di disoccupazione, anche se meno rispetto al mese prima. Anche la sterlina è in salita e, sebbene questa sia una settimana tranquilla per il Regno Unito, i trader dovrebbero tenere d’occhio le revisioni dell'indice PMI di domani.