- La debolezza dei rendimenti azionari e la volatilità superiore alla media sono state una combinazione vincente per gli ETF con call coperte che vendono premi.

- Il prossimo anno sembra destinato a riproporre la stessa volatilità e la stessa azione dei prezzi.

- Tenendo conto di ciò, ecco tre dei più popolari fondi di call-writing come potenziali forti scommesse.

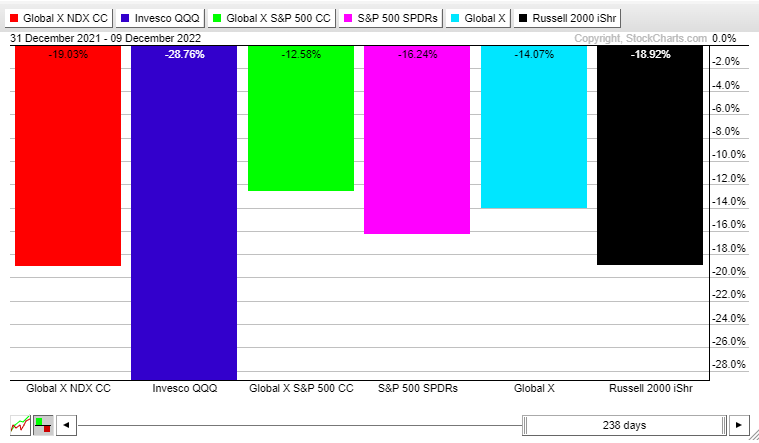

- Il Global X NASDAQ 100 Covered Call ETF (NASDAQ:QYLD) ha superato il popolare Invesco QQQ Trust Nasdaq 100 ETF (NASDAQ:QQQ) di quasi dieci punti percentuali su base annua.

- Il secondo fondo covered call per AUM è il Global X S&P 500 Covered Call ETF (NYSE:XYLD), che ha prodotto circa il 4% di alfa rispetto allo SPDR S&P 500 (NYSE:SPY).

- Infine, la stessa tendenza si riscontra nelle small cap, con il Global X Russell 2000 Covered Call (NYSE:RYLD) che ha registrato un calo del 14% del rendimento totale nel 2022 rispetto al calo del 19% dell’ETF iShares Russell 2000 (NYSE:IWM).

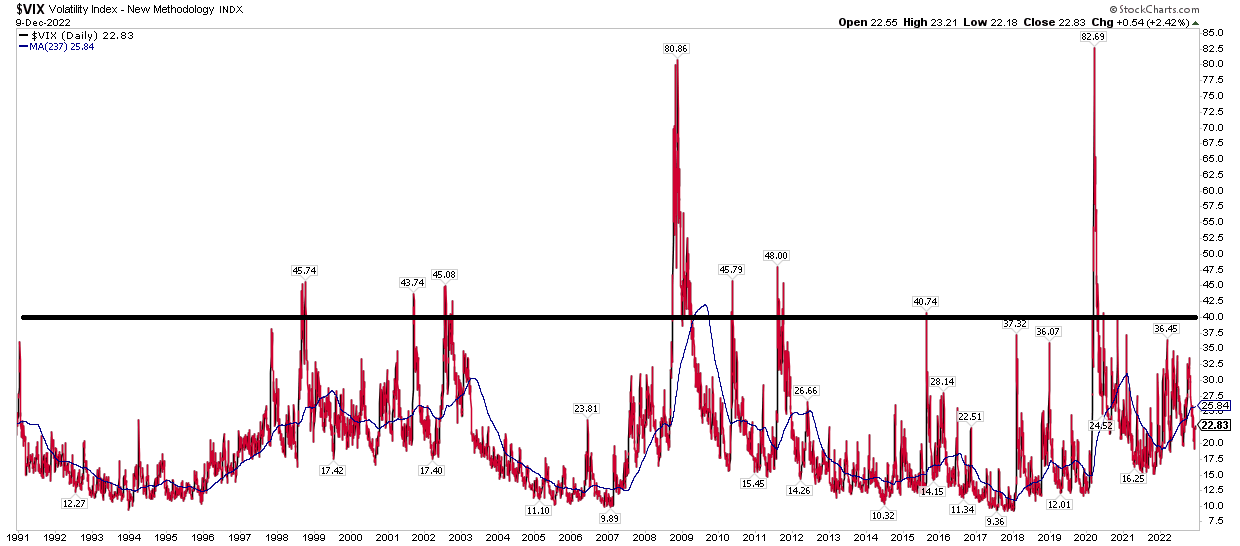

La volatilità è stata elevata nel 2022, ma le previsioni di un’impennata massiccia sul CBOE Volatility Index sono cadute nel vuoto. Il massimo che gli orsi sono stati in grado di ottenere quest’anno è un’occasionale impennata della volatilità verso i 30 anni durante i giorni peggiori di Wall Street.

Ciò può essere sorprendente se si considera tutto ciò che è stato affrontato, come i dati sull’inflazione, una Fed decisa a schiacciare le azioni, una guerra, un crollo del mercato immobiliare e prezzi del gas da record. Si potrebbe pensare che qualche evento, come il crollo dell’FTX, abbia scatenato un’ondata di vendite che ha portato il cosiddetto “indicatore di paura” almeno a metà strada.

Volatilità: alta ma non estrema quest’anno

Nonostante la storia di impennate al di sopra di 40 durante i mini-panici, la volatilità, pur avendo una media di 26 per l’anno, si è limitata a un intervallo tra 19 e 37 utilizzando i livelli di chiusura. Per contestualizzare, nei suoi oltre 30 anni di storia, il VIX ha avuto una media di poco inferiore a 20. Di conseguenza, nel 2022 i premi delle opzioni sono stati un po’ più cari del solito. Questo fa sì che un gruppo di ETF abbia un’ottima reputazione.

Fonte: Stockcharts.com

Gli ETF Covered Call utilizzano strumenti derivati per aumentare il loro rendimento. Anche se sembra complesso, la strategia è piuttosto semplice. La maggior parte di questi fondi si limita a vendere opzioni call sulle posizioni del rispettivo portafoglio. Durante le fasi di alta volatilità del mercato generale e quando le azioni sono in ribasso, questi fondi ottengono generalmente buone performance.

Trovo che ci siano tre importanti ETF covered call che hanno guadagnato terreno negli ultimi 12 mesi, quando la volatilità è tornata al di sopra della norma e le azioni continuano a faticare.

I 3 grandi titoli dell’indice

Fonte: Stockcharts.com

La vendita di call a fronte di posizioni azionarie lunghe darà nuovamente i suoi frutti nel 2023?

Si tratta sempre di una domanda da sfera di cristallo, ma con una volatilità che si mantiene sugli anni ‘20 e una prima metà del prossimo anno che potrebbe essere difficile, si tratta di operazioni interessanti per gli investitori attivi e per coloro che desiderano una certa protezione pur mantenendo un’esposizione azionaria.

Sapere cosa si possiede

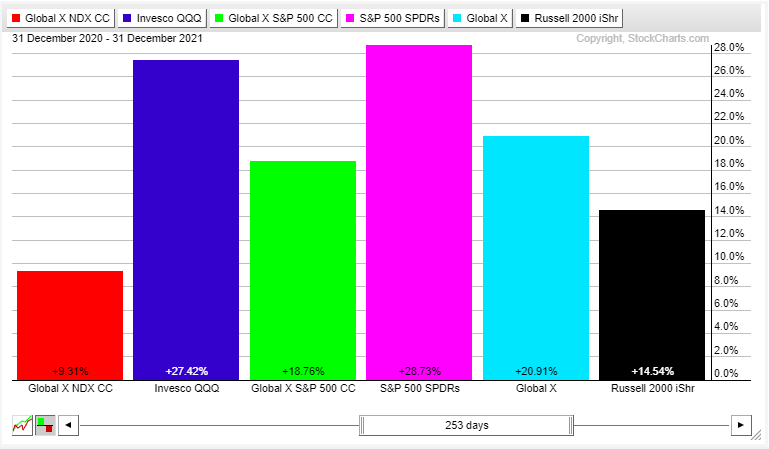

Se i mercati continueranno a registrare grandi guadagni e una minore volatilità, gli ETF covered call quasi certamente sottoperformeranno. Nel 2021 i fondi indicizzati hanno battuto questo nascente spazio ETF con percentuali considerevoli, anche se l’anno scorso l’azione dei prezzi delle small cap, spesso priva di trend, ha portato a rendimenti più elevati per RYLD rispetto a IWM. Per quanto riguarda le commissioni, ciascuno dei tre principali fondi covered call non è economico, con un rapporto di spesa annuo dello 0,60%.

Fonte: Stockcharts.com

Morale della favola

Scommettete sul 2023. Se la volatilità continuerà ad essere elevata e i rendimenti azionari saranno mediocri, potrebbe essere un altro anno solido per gli ETF covered call.

Nota: Mike Zaccardi non possiede nessuno dei titoli menzionati nel presente articolo.