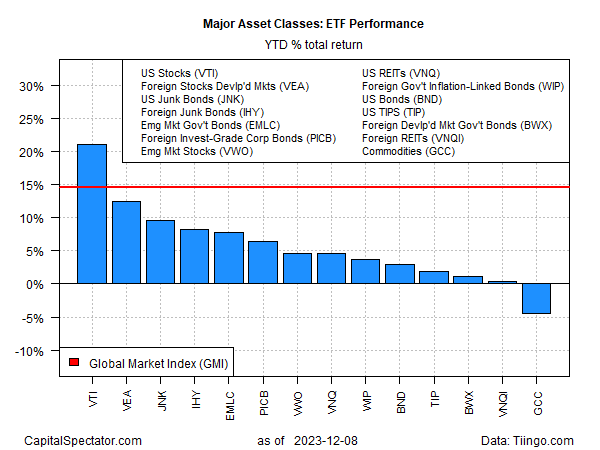

Quando restano solo tre settimane prima della fine dell’anno, i mercati globali si preparano a registrare rialzi sul 2023, secondo una serie di ETF. Il mercato azionario USA è ancora in testa di un ampio margine. Mentre le materie prime sono l’eccezione al ribasso.

Il Vanguard Total US Stock Market (NYSE:VTI) ha chiuso venerdì (8 dicembre) con un rialzo del 21,1% sull’anno in corso. Molto più di altri mercati. La seconda migliore performance di quest’anno è quella dei titoli dei mercati sviluppati non USA (VEA), con +12,5%.

Le materie prime in generale sono in difficoltà quest’anno, non da ultimo per il calo dei prezzi degli energetici. Il riferimento del greggio USA (West Texas Intermediate) è crollato di oltre l’11% sull’anno in corso.

Un indicatore generale delle materie prime sta andando meglio, ma la perdita del 4,5% di quest’anno del WisdomTree Enhanced Commodity Strategy Fund (NYSE:GCC) ci ricorda che il beta della classe di asset resta sulla difensiva.

Il generale rialzo della maggior parte dei mercati ha spinto il Global Market Index (GMI) quest’anno. Il GMI comprende tutte le principali classi di asset (denaro escluso) in pesi basati sul valore di mercato e rappresenta un riferimento competitivo per i portafogli multi-asset-class.

Il +14,5% sull’anno in corso del GMI non solo rappresenta un forte rally per il riferimento, ma ci ricorda anche che battere una strategia passiva multi-asset-class è stato difficile nel 2023.

La domanda è se gli ampi guadagni di quest’anno praticamente ovunque siano un segnale di cosa succederà nell’anno nuovo. Come osserva il Wall Street Journal:

“La simultanea impennata tra gli asset ha acceso il dibattito sull’eventualità che il “rally di tutto” segni l’arrivo di un bull market duraturo, o se non sia invece solo un fugace eccesso di euforia alla fine del ciclo di inasprimento della Federal Reserve”.

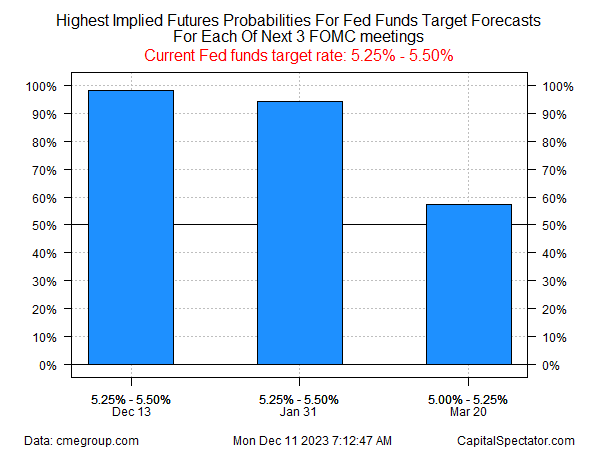

La risposta è quasi certamente legata alle prossime decisioni delle banche centrali, compreso il vertice di politica monetaria di questa settimana (mercoledì 13 dicembre) della Federal Reserve. Le aspettative che gli aumenti dei tassi siano ormai passati e che dei tagli siano probabili nel 2024 hanno costituito un fattore importante per i recenti rialzi del mercato.

“Gli investitori scommettono che i policymaker negli USA, nella zona euro e nel Regno Unito cominceranno ad allentare la politica monetaria all’inizio dell’anno nuovo, alimentando un allentamento delle condizioni finanziarie per le imprese, focalizzandosi sul calo delle letture sull’inflazione”, nota il Financial Times.

Ma queste aspettative saranno messe alla prova nei prossimi giorni in occasione dei vertici della Federal Reserve, della Banca Centrale Europea e della Banca d’Inghilterra, che hanno tutte segnalato di volere prove più evidenti di un indebolimento del mercato del lavoro prima di tagliare i tassi”.

Ci si aspetta che la Fed mantenga il tasso obiettivo invariato ai prossimi due vertici, ma la possibilità di un taglio dei tassi non è da escludersi per marzo, in base ai future dei fondi Fed.

“Confermiamo la nostra previsione che la Fed inizi a tagliare i tassi a metà anno, ma dipenderà dal fatto che l’inflazione continui a scendere e l’attività economica si indebolisca ancora”, scrive l’economista di Nationwide Kathy Bostjancic.

La disinflazione in corso e la crescita economica più debole probabilmente favoriranno dei tagli dei tassi ad un certo punto nel 2024. La domanda principale è: i mercati del rischio continueranno il rally a queste condizioni?

I bond, sì. La prospettiva per i titoli azionari, invece, è più complicata. Se la crescita economica dovesse scendere troppo e troppo in fretta, l’azionario probabilmente incontrerà ostacoli maggiori.

Invece, le previsioni di un cosiddetto atterraggio morbido favoriscono prezzi delle azioni più alti nel nuovo anno, secondo alcuni analisti. Se l’inflazione dovesse continuare a rallentare e la crescita economica dovesse moderarsi, evitando una recessione, questo potrebbe essere ottimo per i titoli azionari.

Il Chief Investment Officer di Comerica John Lynch vede aprirsi questa strada, in parte per via delle stime positive per gli utili.

“Fortunatamente, i profitti aziendali sono destinati a prendere slancio, in quanto ci aspettiamo che la crescita del mercato rispecchi i guadagni degli utili. Il nostro scenario base vede l’indice S&P valutato in modo equo nel range dei 4.750 entro fine 2024”, scrive.