In una recente discussione con Adam Taggart via Thoughtful Money, abbiamo rapidamente accennato alle analogie tra le politiche monetarie di Stati Uniti e Giappone.

Tuttavia, questa discussione merita un approfondimento. Come vedremo, gli spunti chiave dell’economia giapponese potrebbero essere un segnale per l’economia statunitense.

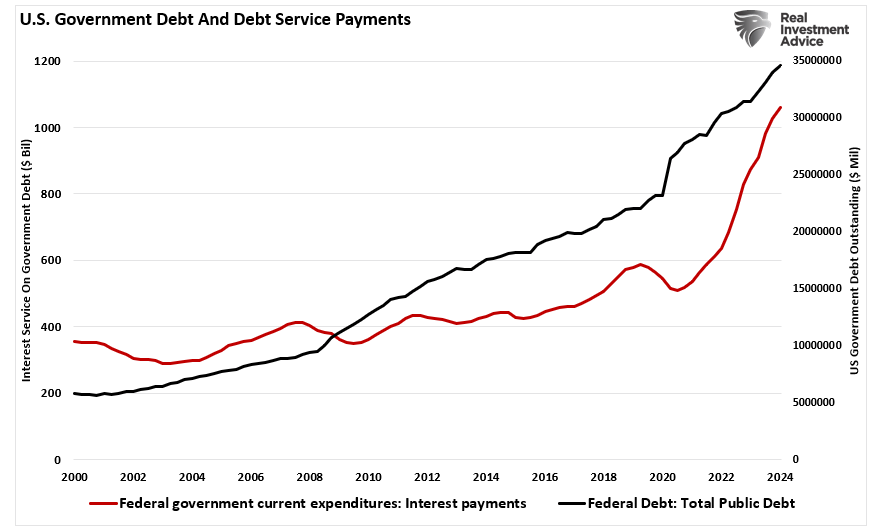

Cominciamo dal deficit. L’aumento dei tassi d’interesse è fonte di grande preoccupazione. La preoccupazione è che il governo possa continuare a finanziarsi, vista l’impennata post-pandemica dei deficit fiscali.

Da un punto di vista puramente “finanziario”, la preoccupazione è valida. “Vivere al di sopra delle proprie possibilità” è sempre stata una ricetta per il disastro finanziario.

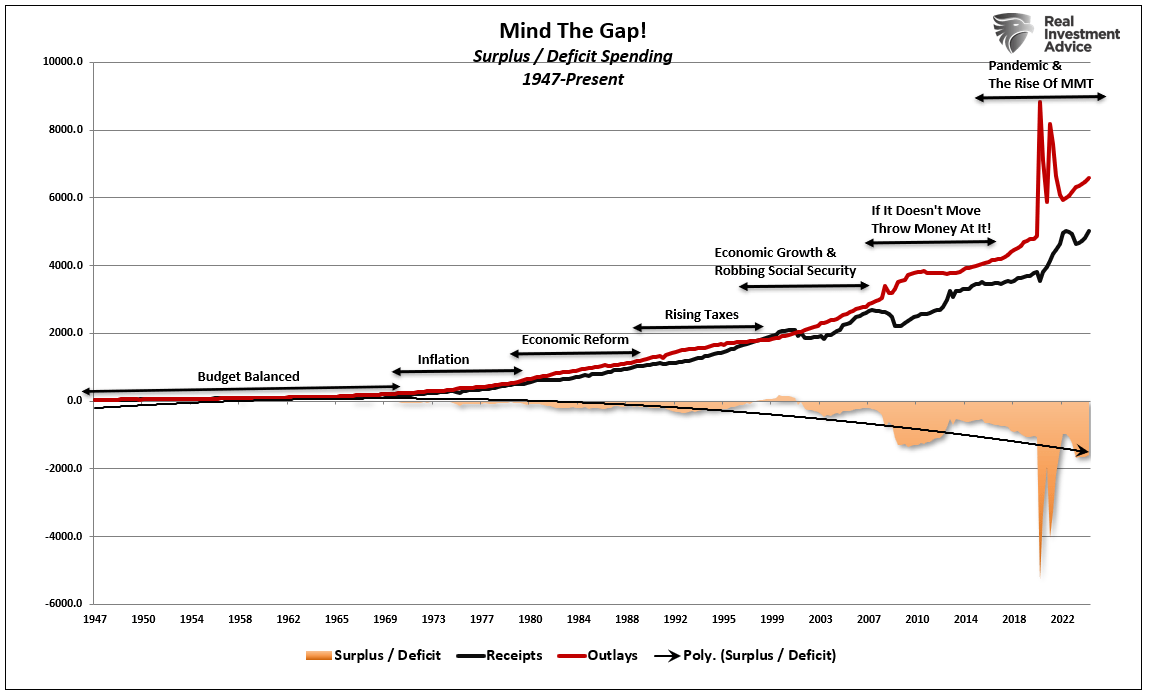

In particolare, l’eccesso di spesa non è solo una funzione di eventi recenti, ma è stato creato da 45 anni. Alla fine degli anni ‘70 il governo ha iniziato a spendere più di quanto ha incassato dalle tasse.

Tuttavia, poiché l’economia si è ripresa grazie alla “deregolamentazione finanziaria”, gli economisti hanno ritenuto che l’eccesso di spesa fosse vantaggioso.

Purtroppo, ogni amministrazione ha continuato a utilizzare i crescenti livelli di debito per finanziare ogni possibile progetto politico. Dall’aumento del welfare ai salvataggi “legati alle pandemie” fino ai programmi sul cambiamento climatico, tutto era lecito.

Tuttavia, mentre l’eccesso di spesa sembrava fornire benefici a breve termine, in primo luogo il vantaggio di essere rieletti in carica, l’impatto sulla prosperità economica è stato negativo.

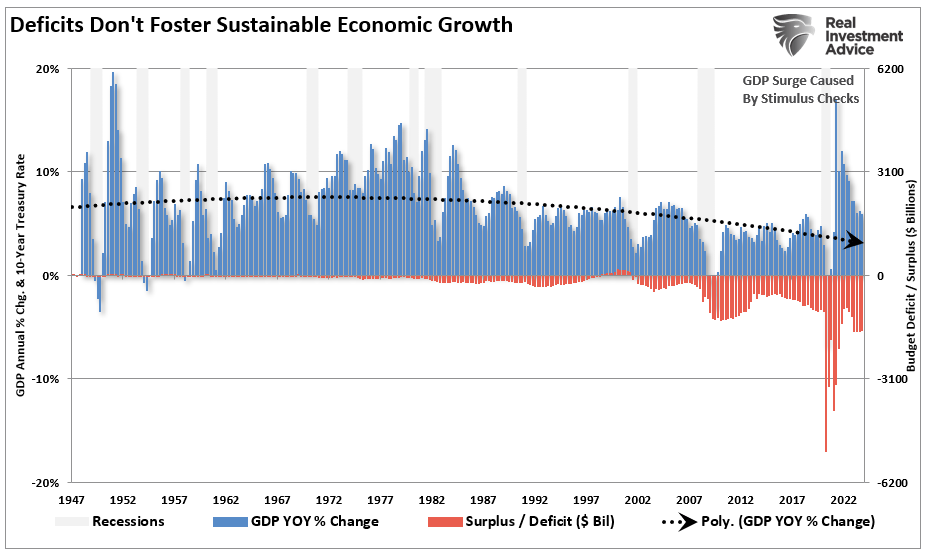

Con grande sorpresa degli economisti, l’aumento del debito e del deficit non ha generato tassi di crescita economica più robusti.

Non sto dicendo che non ci siano benefici. Sì, “spendere come marinai ubriachi” per creare crescita economica può funzionare a breve termine, come abbiamo visto dopo la pandemia. Tuttavia, una volta esaurita l’ondata di spesa, la crescita economica torna ai livelli precedenti.

Ciò che questi programmi fanno è “tirare in avanti” i consumi futuri, lasciando un vuoto che riduce la crescita economica futura. Ecco perché la prosperità economica continua a diminuire dopo decenni di spesa in deficit.

Siamo d’accordo che l’aumento del debito e del deficit è certamente preoccupante. Tuttavia, l’affermazione che gli Stati Uniti stiano per andare in bancarotta e cadere nell’oblio economico è falsa.

Per capire dove sono diretti gli Stati Uniti, è utile dare un’occhiata alla politica monetaria giapponese.

Il fallimento delle banche centrali

“Il debito cattivo è la radice della crisi. Gli stimoli fiscali possono aiutare le economie per un paio d’anni, ma una volta esaurito l’effetto “antidolorifico”, le economie statunitensi ed europee precipiteranno nuovamente nella crisi.

La crisi non sarà finita finché le attività in sofferenza non saranno fuori dai bilanci delle banche statunitensi ed europee”. - Keiichiro Kobayashi, 2010

Alla fine Kobayashi si dimostrerà corretto. Tuttavia, nemmeno lui ha mai immaginato fino a che punto le banche centrali di tutto il mondo sarebbero state disposte a spingersi. Come ha sottolineato in precedenza il mio collega Michael Lebowitz:

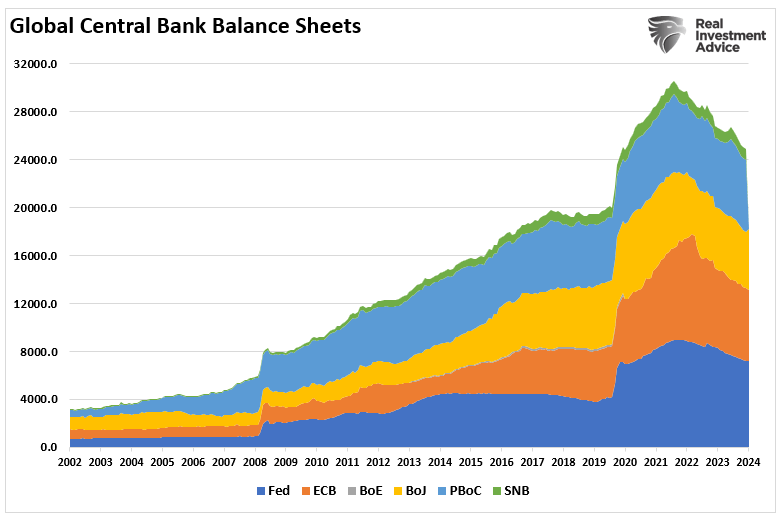

“Le politiche monetarie post-crisi finanziaria delle banche centrali globali sono state collettivamente più aggressive di qualsiasi altra cosa vista nella storia finanziaria moderna.

Negli ultimi dieci anni, le sei maggiori banche centrali hanno stampato quantità di denaro senza precedenti per acquistare circa 24.000 miliardi di dollari di attività finanziarie, come mostrato di seguito.

Prima della crisi finanziaria del 2008, l’unica banca centrale che stampava denaro in modo significativo era la Peoples Bank of China (PBoC)”.

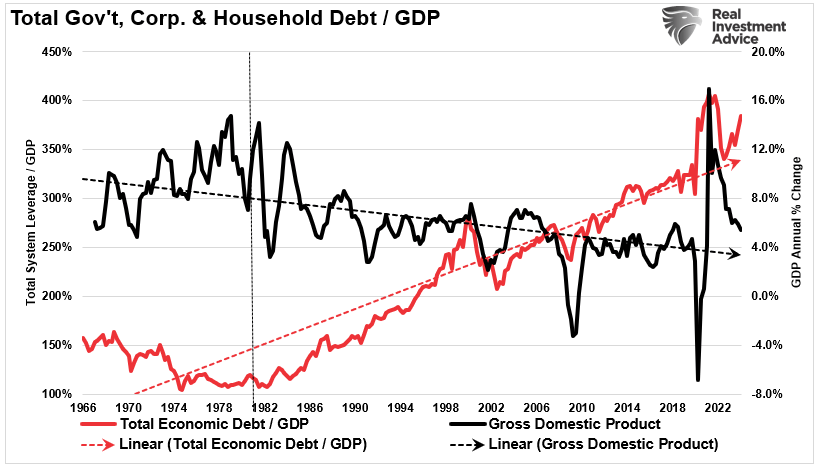

La convinzione era che l’aumento dei prezzi degli asset avrebbe portato alla crescita economica. Purtroppo non è stato così, perché il debito è esploso a livello globale, in particolare negli Stati Uniti.

“Il QE ha costretto i tassi di interesse al ribasso e ha abbassato la spesa per interessi per tutti i debitori. Contemporaneamente, ha aumentato l’ammontare del debito in essere.

L’effetto netto è che l’onere del debito globale è cresciuto su base nominale e in percentuale della crescita economica dal 2008. L’onere del debito è diventato ancora più gravoso”.

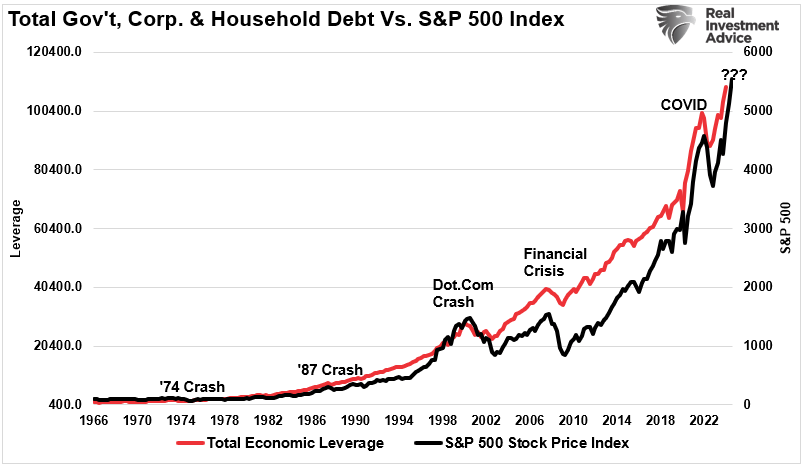

Non sorprende che la massiccia impennata del debito abbia portato a un’esplosione dei mercati finanziari, in quanto il debito a basso costo e la leva finanziaria hanno alimentato una frenesia speculativa in quasi tutte le classi di asset.

L’impennata del debito statunitense, l’aumento del deficit e la demografia sono i responsabili della spinta disinflazionistica dell’economia.

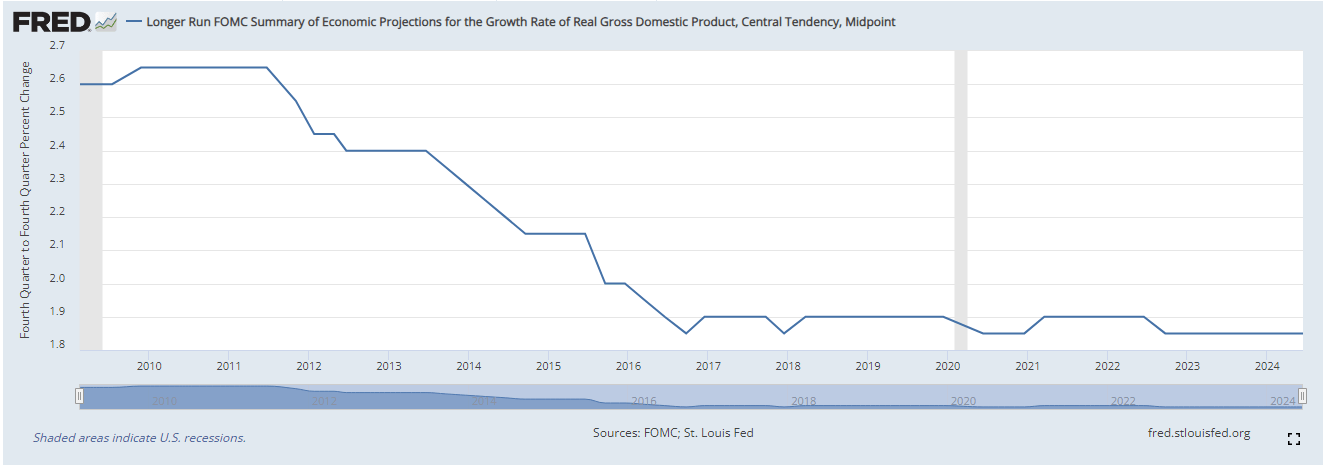

La complessità del contesto attuale implica anni di crescita economica inferiore alla media. Le proiezioni economiche a lungo termine della Federal Reserve rimangono al 2% o meno.

Gli Stati Uniti non sono l’unico Paese a dover affrontare prospettive di finanza pubblica così cupe. L’attuale situazione economica presenta delle somiglianze convincenti con l’economia giapponese.

Molti credono che una maggiore spesa risolverà il problema della scarsa crescita dei salari, creerà più posti di lavoro e aumenterà la prosperità economica.

Tuttavia, si dovrebbe almeno mettere in dubbio la logica, dato che l ‘aumento della spesa, come rappresentato nel grafico del debito qui sopra, ha avuto un impatto duraturo pari a ZERO sulla crescita economica.

Come ho già scritto in precedenza, il debito è un ritardante dello sviluppo economico organico, poiché devia i dollari dagli investimenti produttivi al servizio del debito.

Politica giapponese e risultati economici

Basta osservare l’economia giapponese per capire che il Q.E., le politiche di bassi tassi di interesse e l’espansione del debito hanno fatto ben poco a livello economico.

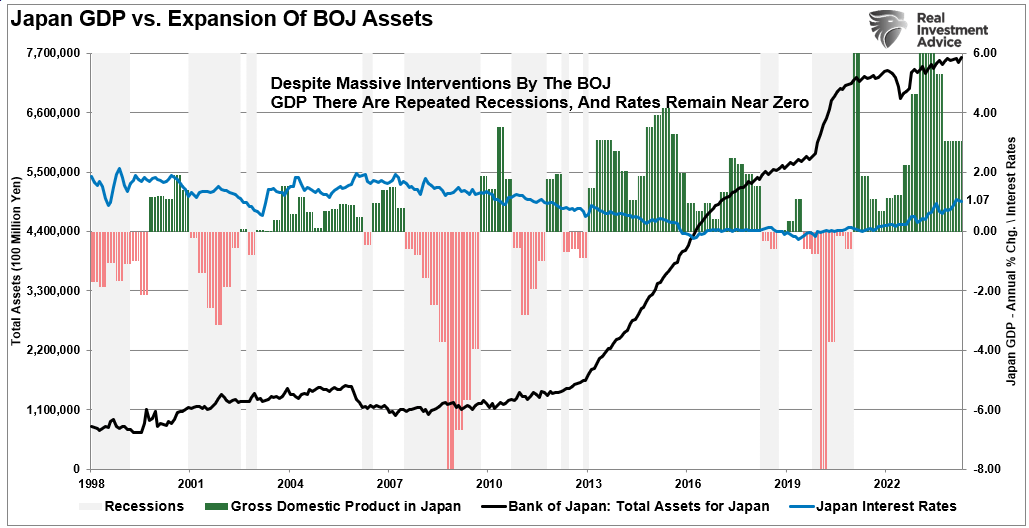

Il grafico seguente mostra l’espansione degli asset della BOJ rispetto alla crescita del PIL e ai livelli dei tassi di interesse.

Si noti che dal 1998 il Giappone non è riuscito a sostenere un tasso di crescita economica del 2%. Mentre i massicci interventi bancari della Banca Centrale Giapponese hanno assorbito la maggior parte del mercato degli ETF e dei titoli di Stato, i picchi di attività economica ricadono ripetutamente in recessione.

Anche con i tassi di interesse vicini allo zero, la crescita economica rimane debole e i tentativi di creare inflazione o di aumentare i tassi di interesse hanno un impatto negativo immediato. L’esperimento giapponese, durato 40 anni, fornisce scarso supporto all’idea che gonfiare i prezzi degli asset acquistando attività porti a risultati economici più consistenti.

Tuttavia, l’attuale Amministrazione ritiene che il nostro risultato sarà diverso.

Con l’attuale ripresa economica che si sta già spingendo verso la fine del ciclo economico, aumenta il rischio che la prossima recessione economica sia più vicina che mai.

Il pericolo è che la Federal Reserve sia ora potenzialmente intrappolata nell’incapacità di utilizzare gli strumenti di politica monetaria per compensare il successivo declino economico quando si verificherà.

È lo stesso problema con cui il Giappone ha lottato negli ultimi 25 anni. Sebbene il Giappone abbia avviato un programma di stimolo senza precedenti (su una base relativa doppia rispetto agli Stati Uniti su un’economia grande 1/3), non c’è alcuna garanzia che tale programma produca l’effetto desiderato di far uscire l’economia giapponese dal suo ciclo deflazionistico quarantennale. I problemi che il Giappone deve affrontare sono simili a quelli a cui stiamo assistendo negli Stati Uniti:

- Un calo dei tassi di risparmio a livelli estremamente bassi che impoverisce gli investimenti produttivi.

- Un invecchiamento demografico che pesa molto e che attinge alle prestazioni sociali a un ritmo sempre più elevato.

- Un’economia fortemente indebitata con un rapporto debito/PIL superiore al 100%.

- Un calo delle esportazioni dovuto alla debolezza del contesto economico globale.

- Rallentamento dei tassi di crescita economica interna.

- Una popolazione giovane sottoccupata.

- Una curva domanda-offerta anelastica.

- Produzione industriale debole

- Dipendenza dagli aumenti di produttività per compensare la riduzione dell’occupazione

La chiave di volta per il Giappone e gli Stati Uniti rimane la demografia e i tassi di interesse. Man mano che l’invecchiamento della popolazione cresce e diventa un freno netto al “risparmio”, la dipendenza dalla “rete di assistenza sociale” continuerà ad aumentare. Il “problema delle pensioni” è solo la punta dell’iceberg.

Conclusioni

Come gli Stati Uniti, anche il Giappone è intrappolato in una “trappola della liquidità” in cui il mantenimento di tassi d’interesse bassissimi è la chiave per sostenere l’impulso economico.

La conseguenza indesiderata di tali azioni, come stiamo vedendo attualmente negli Stati Uniti, è la continua lotta contro le pressioni deflazionistiche.

Quanto più bassi sono i tassi di interesse, tanto minore è il ritorno economico generato.

Contrariamente a quanto si pensa, un contesto di tassi d’interesse ultrabassi ostacola la realizzazione di investimenti produttivi e il rischio inizia a superare il potenziale rendimento.

Inoltre, mentre i tassi di interesse sono aumentati negli Stati Uniti a causa della massiccia impennata dell’inflazione indotta dagli stimoli, i tassi torneranno al trend negativo di lungo periodo delle pressioni deflazionistiche.

Sebbene molti si aspettino un aumento dei tassi a causa dell’incremento del debito e del deficit, ciò è improbabile per due motivi.

- I tassi di interesse sono relativi a livello globale. I tassi non possono aumentare in un paese, mentre la maggior parte delle economie globali spinge verso tassi più bassi. Come è accaduto negli ultimi 30 anni, anche il Giappone si muove e gli Stati Uniti lo seguiranno.

- L’aumento dei tassi uccide anche la crescita economica, trascinando i tassi verso il basso. Come in Giappone, ogni volta che i tassi iniziano a salire, l’economia entra in recessione. Gli Stati Uniti dovranno affrontare le stesse sfide.

Purtroppo, per la prossima amministrazione, è improbabile che i tentativi di stimolare la crescita attraverso una maggiore spesa cambino il risultato negli Stati Uniti.

Il motivo è che gli interventi monetari e la spesa pubblica non creano una crescita economica organica e sostenibile.

La politica monetaria si limita a tirare avanti i consumi futuri lasciando un vuoto sempre più grande. Alla fine, il vuoto sarà troppo grande per essere riempito.

Ma, ehi, continuiamo a fare la stessa cosa ancora e ancora. Anche se non ha ancora funzionato per nessuno, possiamo sempre sperare in un risultato diverso.

Qual è la cosa peggiore che potrebbe accadere?