Il rendimento dei decennali continua a sfidare la stima del “fair value” di Capital Spectator, scambiando a premio rispetto a questo modello, ma il divario relativamente ampio sembra essere ancora un vincolo al rialzo per questo tasso chiave del mercato.

Come già discusso nei mesi scorsi, in queste pagine si ritiene che, in assenza di una modifica sostanziale al rialzo della stima del fair value, il rendimento a 10 anni sarà probabilmente ostacolato da un ulteriore rialzo. La recente attività di mercato per il tasso a 10 anni inizia a essere in linea con questa opinione.

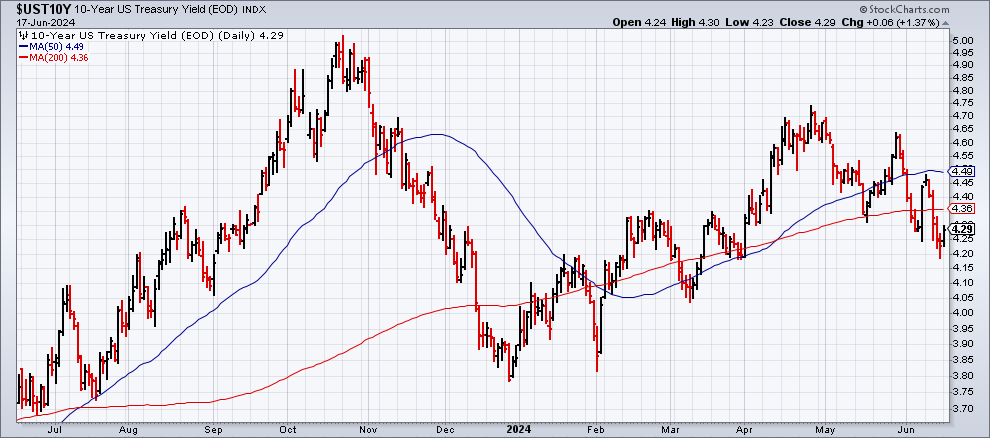

Bisogna considerare che il rendimento a 10 anni ha avuto una tendenza al ribasso per gran parte degli ultimi due mesi, chiudendo lunedì (17 giugno) al 4,29%, vicino al livello più basso da fine marzo.

All’inizio dell’anno il premio di mercato per il rendimento decennale è salito a un livello insolitamente alto, ma non senza precedenti. Questo è stato un segnale che indica che il grado di premio di mercato è vicino a un picco, una previsione che sta iniziando a risuonare attraverso i dati di mercato.

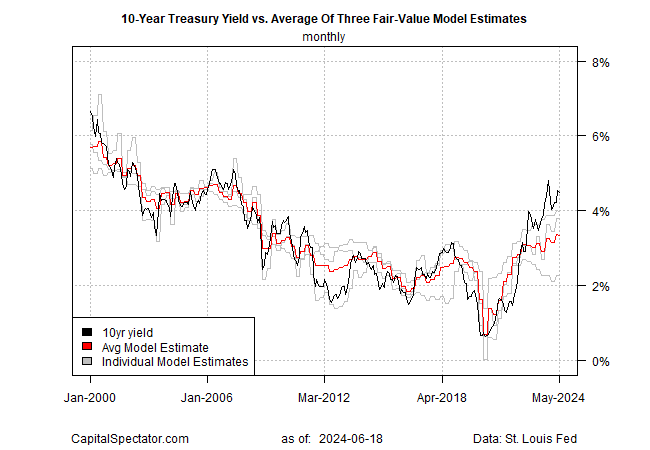

Per avere un’idea della prospettiva, basta partire dalla storia della stima media del fair value (basata su tre modelli) rispetto al rendimento di mercato. Utilizzando i dati mensili, l’attuale stima media del fair-value è del 3,34% per maggio, il primo calo di quest’anno. Nel frattempo, il rendimento di mercato rimane più alto di oltre 100 punti base al 4,48% il mese scorso, sebbene anche in questo caso il tasso di mercato sia sceso per la prima volta nel 2024.

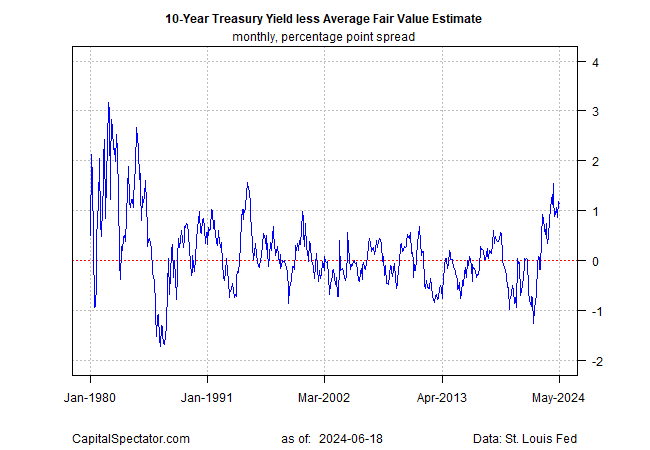

Per una visione più chiara del rapporto, il grafico successivo mostra il tasso di mercato meno la stima media del fair value. Questo spread è sceso modestamente dal suo recente picco. Se la storia è indicativa, il premio di mercato si ridurrà ulteriormente nei prossimi mesi.

Uno spread minore implica che il tasso di mercato scenderà, la stima media del modello salirà o una combinazione di entrambi. A meno che non si verifichi una fase relativamente drammatica di reflazione nell’economia statunitense e/o una forte accelerazione della crescita economica rispetto alla storia recente (nessuna delle due cose sembra probabile a questo punto), il percorso futuro sembra favorire uno spread più basso.