- Ogni volta che il trend a breve termine sale, i trader credono che i tassi si allenteranno

- Mentre alcune banche centrali hanno cominciato a rallentare gli aumenti dei tassi, la BCE ha continuato

- Dati USA e commenti della Fed suggeriscono che anche negli Stati Uniti i tassi continueranno a salire

La decisione sui tassi di interesse del Federal Open Market Committee metterà alla prova il rialzo settimanale più lungo da agosto. Il balzo di due settimane ha sfidato gli utili deludenti nelle prospettive che la Fed rallenterà con gli aumenti dei tassi. Forse le aspettative dei trader cambiano su questa questione in base all’andamento dell’azione di prezzo sui mercati.

Dopo che l’indice S&P 500 ha incontrato un tetto a metà agosto all’apice del canale discendente dal record di gennaio, gli investitori hanno iniziato a temere che gli aggressivi aumenti dei tassi della Fed possano portare l’economia in recessione. Prima di allora, quando il prezzo si era ripreso dal test del canale del minimo di metà giugno, l’idea sui mercati era di un allentamento dell’inflazione, e di conseguenza dei maxi-aumenti della Fed.

Ora lo slancio è salito dopo che il prezzo ha toccato il fondo sul breve termine, nel trend in discesa a medio termine. Nell’articolo della scorsa settimana, ho ribadito che i titoli azionari potrebbero salire sul breve termine ma sembrano destinati a continuare a scendere sul medio termine.

Il mercato ha scommesso ancora su una Fed meno aggressiva e, finora, questo si è dimostrato un errore ad ogni fine dei trend in salita a breve termine, con i titoli azionari risincronizzati con il trend in discesa sul medio termine.

Come ho detto, la propensione al rischio intermittente è correlata alle oscillazioni a breve termine nel trend in discesa, si è cominciato a parlare della cosiddetta “svolta della Fed” dai minimi dell’estate, ripetendola ad ogni rimbalzo. Finora, i dati nel complesso hanno dimostrato persistente inflazione, e la Fed resta aggressiva nonostante le pressioni di allentare gli aumenti dei tassi.

Gli investitori si aspettano inoltre che le banche centrali in tutto il mondo riducano gli inasprimenti. La Reserve Bank of Australia ha alzato i tassi di interesse meno del previsto, di 25 punti base il 4 ottobre. La Banca del Canada ha rallentato gli aumenti di appena lo 0,5%, meno dello 0,75% atteso, il 26 ottobre.

Invece, la Banca Centrale Europea ha confermato l’aumento dei tassi dello 0,75%, il più veloce della storia, alimentando i timori di una recessione dal momento che gli investitori si aspettavano solo un +0,5%. Inoltre, la Presidente della BCE Christine Lagarde ha promesso di continuare ad alzare i tassi fino a quando non si raggiungerà l’obiettivo del 2%.

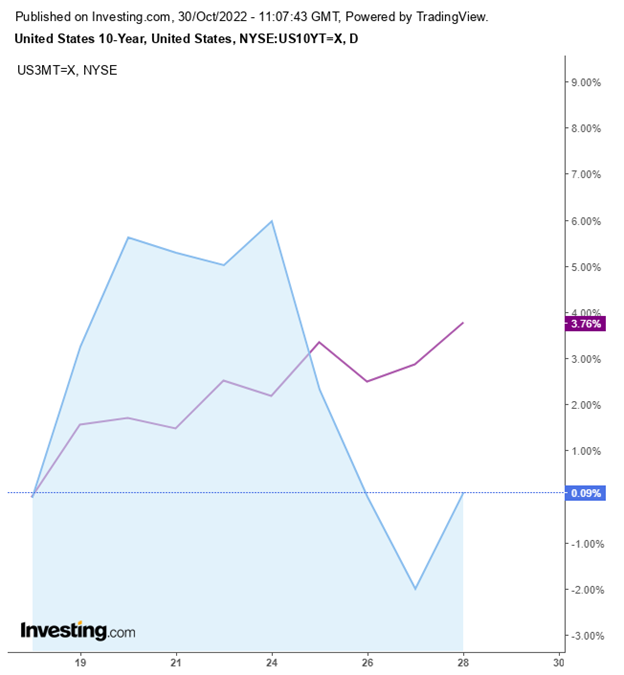

Intanto, la curva del rendimento si è inclinata, lanciando un altro campanello di allarme sulla recessione.

Mercoledì, il rendimento decennale è sceso sotto quello a tre mesi. Questa particolare inversione è rara, a dimostrazione che gli investitori si aspettano che il persistente ed incessante inasprimento della Fed spinga l’economia in recessione.

Il dollaro è sceso per la seconda settimana di fila.

Il dollaro ha chiuso la settimana con un rimbalzo, sopra il trend in salita a medio termine, dopo aver registrato una serie discendente sul breve termine, a dimostrazione della tensione in vista della decisione sui tassi USA.

L’oro è sceso nonostante la debolezza del dollaro, con gli investitori che hanno preferito portare il loro denaro nell’azionario.

L’oro sta sviluppando un pattern di continuazione testa e spalle, avendo completato un enorme doppio apice dall’aprile 2020.

Il Bitcoin è salito la scorsa settimana al massimo di sei settimane su una short squeeze in una settimana di propensione al rischio.

Tecnicamente, tuttavia, il trend è ancora in discesa.

I picchi e minimi sono discendenti, e la criptovaluta ha completato un enorme apice, uno sviluppo che seguo da gennaio.

Nota: L’autore non ha posizioni sugli strumenti menzionati nell’articolo.