- Intel sta operando un’enorme ristrutturazione con l’amministratore delegato Pat Gelsinger, per reclamare la gloria passata

- Gli analisti, però, confermano l’opinione negativa sul titolo, convinti che la battaglia di Intel sarà dura

- La riduzione dei margini rappresenta un grosso rischio per la crescita a lungo termine del titolo

- Cercate altre idee su titoli da aggiungere al portafoglio? I membri di InvestingPro+ hanno accesso esclusivo ai nostri strumenti di ricerca, dati e screener selezionati Scopri di più »

- I dati finanziari di qualunque società relativi agli ultimi 10 anni

- Punteggi sulla salute finanziaria in termini di redditività, crescita ed altro

- Un fair value calcolato da decine di modelli finanziari

- Un rapido confronto con i rivali

- Grafici su fondamentali e performance

È stato un decennio difficile per gli investitori del maggiore produttore di chip statunitense, Intel (NASDAQ:INTC). La società di Santa Clara, California, non è riuscita a portare sul mercato chip più moderni, perdendo terreno a favore di rivali come Taiwan Semiconductor Manufacturing (NYSE:TSM) e Samsung Electronics (OTC:SSNLF).

Il prezzo delle azioni di Intel, tramite il grafico tecnico, illustra chiaramente questa performance debole. INTC ha registrato un rialzo di circa il 20% negli ultimi cinque anni, mentre l’indice di riferimento Philadelphia Semiconductor Index è schizzato di oltre il 190%. INTC ha chiuso ieri a 43,53 dollari.

Tuttavia, la società sembra stare facendo dei passi verso il cambiamento. Di recente, l’amministratore delegato Pat Gelsinger ha preso il timone ed ha promesso un’enorme ristrutturazione.

I risultati si vedono già. La società al momento sta spendendo 20 miliardi di dollari su un hub di produzione chip nella periferia di Columbus, Ohio, che prevede diventerà il sito di costruzione di semiconduttori più grande del mondo.

L’impianto si baserà sulle tecnologie più avanzate, con un aumento della partecipazione americana alla filiera globale dei chip, riportando più produzione negli USA, in confronto all’attuale predominio asiatico.

Gelsinger intende anche espandersi in Europa, stringendo accordi ed incrementando le spese per la ricerca. All’inizio dell’anno, Intel ha acquisito Tower Semiconductor (NASDAQ:TSEM) per 5,4 miliardi di dollari, nell’ambito del progetto di produrre chip per conto di altre società.

Una dura battaglia

Gli analisti, tuttavia, confermano la loro idea negativa sul titolo. Credono che Intel stia combattendo una dura battaglia, soprattutto quando molti dei maggiori clienti della società stanno ora progettando da sé i propri chip.

Apple (NASDAQ:AAPL) ha già abbandonato i componenti Intel nella sua linea di computer Mac, preferendo la tecnologia di Arm Ltd. Amazon (NASDAQ:AMZN) e Microsoft (NASDAQ:MSFT) stanno compiendo scelte simili, con dei processori server proprietari.

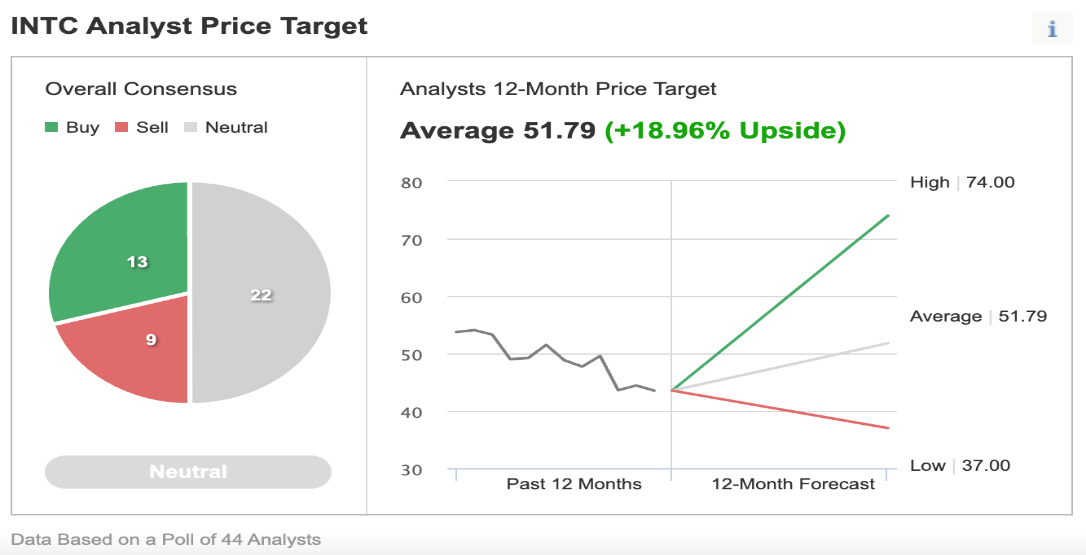

Tra i 44 analisti intervistati da Investing.com, il consenso generale è Neutral (22 rating), 13 danno un buy e 9 sell.

Fonte: Investing.com

In una nota dal titolo “La battaglia dei chip”, gli analisti di Morgan Stanley (NYSE:MS) escludono Intel dalla lista dei titoli che offrono un’opportunità di acquisto nel recente ribasso del mercato.

TSMC e Samsung sono le uniche due società che gestiscono foundry per fabbricare semiconduttori all’avanguardia e tra i loro clienti ci sono nomi del calibro di Apple, Qualcomm (NASDAQ:QCOM) e NVIDIA (NASDAQ:NVDA).

Un altro problema che potrebbe tenere il titolo Intel sottotono è la riduzione dei margini della società. I margini lordi, la percentuale di ricavi restanti sottraendo il costo di produzione, un segnale chiave dello stato di salute di una società manifatturiera, dovrebbero essere pari a circa il 52% quest’anno.

Questo dato sarebbe piuttosto allettante in altre industrie, come il settore automobilistico, ma è 10 punti percentuali al di sotto dei livelli storici di Intel. Nonché di alcuni dei rivali. Texas Instruments (NASDAQ:TXN) sfiora il 70%, ed Advanced Micro Devices (NASDAQ:AMD), non nota per i grossi margini in passato, prevede di raggiungere il 51% quest’anno.

Un altro test che dimostrerà se la società stia voltando pagina sotto la guida di Gelsinger è il modo in cui proteggerà gli utili da eventuali ribassi ciclici che molti analisti prevedono entro i prossimi 12 mesi.

Ad aprile, Intel aveva dato previsioni deludenti su vendite e profitti del secondo trimestre, segnalando una domanda più debole per i suoi chip. Le prospettive deboli arrivano tra i crescenti timori che la domanda complessiva per PC da consumo (la maggiore fonte di entrata di Intel) sta rallentando dopo il boom alimentato dal contesto di lavoro e studio da remoto durante la pandemia.

Morale della favola

Intel ha davanti una lunga strada verso la ripresa, tra il consumo di una significativa fetta delle sue risorse e il peso sui margini. Wall Street resta riluttante sul fatto che il produttore di chip riuscirà a riconquistare la gloria del passato.

Consigliamo un approccio di attesa a chi intende comprare il titolo Intel.

***

Alla ricerca di nuove idee? Su InvestingPro+ potete trovare:

E molto altro. Tutti i dati chiave velocemente, per poter prendere una decisione informata, grazie ad InvestingPro+. Scopri di più »