Si tratta solo di una correzione dopo una forte avanzata bullish da novembre, o il bull market sta finendo? Leggendo alcune notizie, sospetteremmo la seconda. Come ha fatto notare MarketWatch la scorsa settimana:

“Per la prima volta da inizio novembre 2023, meno del 30% dei titoli S&P 500 sono scambiati sopra la loro media mobile su 50 giorni, chiaro segnale dell’attuale ampiezza debole del mercato. Questo significativo calo rispetto all’85% di fine marzo e al 92% di inizio gennaio evidenzia una drastica inversione delle dinamiche di mercato”.

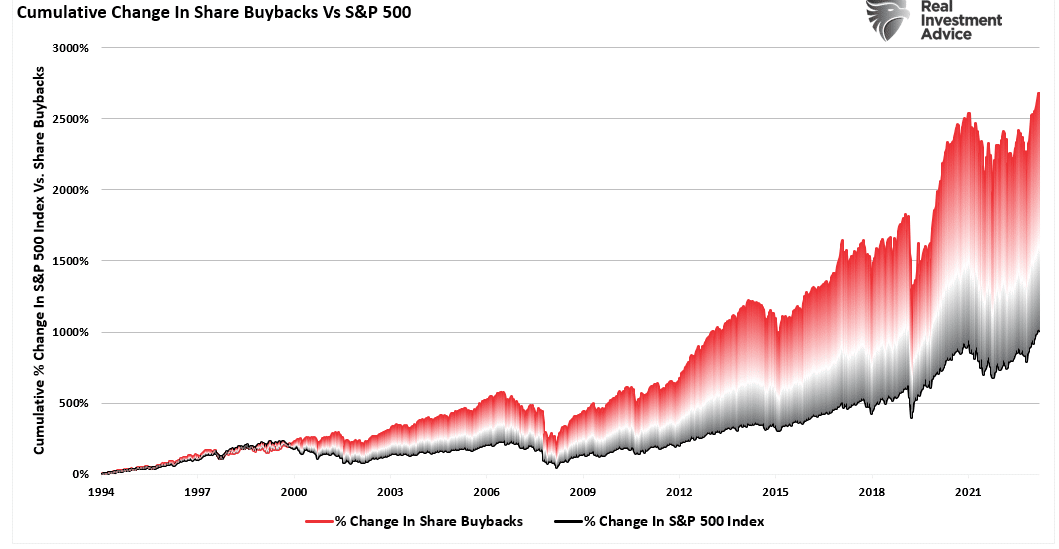

Ovviamente, ci sono molte “ragioni” ultimamente per il calo dei prezzi delle azioni. Le tensioni geopolitiche tra Israele e Iran e i dati sull’inflazione più alti del previsto che hanno sospeso i tagli dei tassi della Fed hanno portato i venditori sul mercato. Tuttavia, non è affatto sconvolgente, come avevamo notato in “Blackout dei buyback”.

Inoltre, il “blackout” dei riacquisti azionari aziendali ha coinciso con un sentiment degli investitori aggressivamente bullish.

Torneremo tra poco su questo grafico ma, dato che gli acquisti di azioni aziendali hanno rappresentato circa il 100% degli acquisti azionari netti negli ultimi due decenni, il periodo di blackout combinato con un aggressivo sentiment bullish è stata la ricetta del calo dei prezzi degli asset.

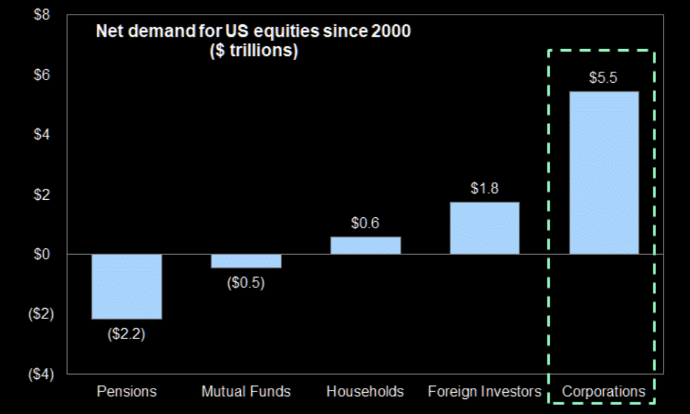

Ecco i numeri dei flussi netti, se non credete al grafico:

- Pensioni e fondi comuni = (-2,7 mila miliardi di dollari)

- Famiglie e investitori esteri = +2,4 mila miliardi di dollari

- Subtotale = (-0,3 mila miliardi)

- Aziende (buyback) = 5,5 mila miliardi

- Totale netto = 5,2 mila miliardi di dollari = O il 100% di tutte le azioni acquistate

È cruciale da capire mentre andiamo verso il resto dell’anno. Determinerà se questa sia solo una correzione all’interno di un trend bullish o qualcosa di più importante.

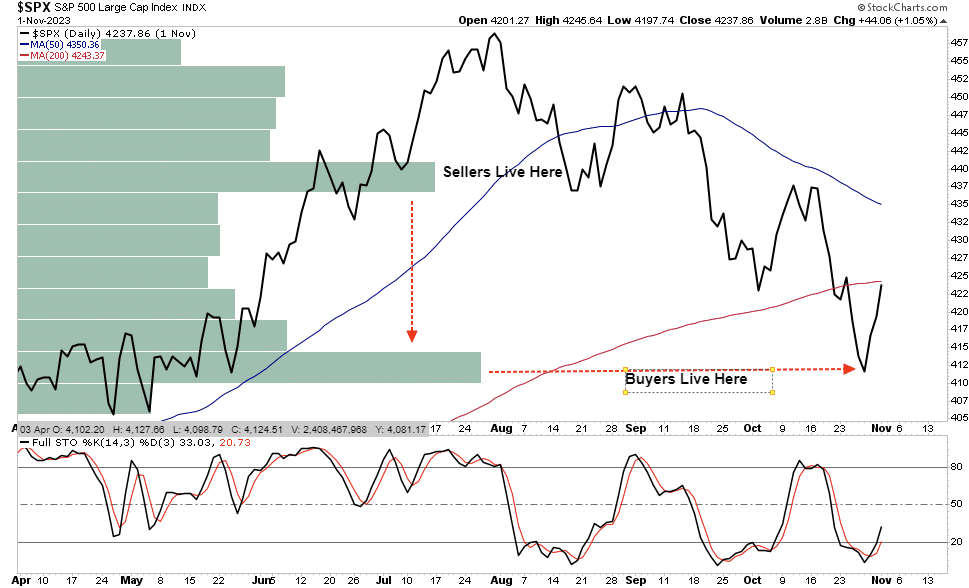

I compratori vivono più in basso

In “Nessuna liquidità da parte”, avevamo parlato dell’importanza di capire che “i prezzi di mercato” sono determinati dalla domanda e dall’offerta tra compratori e venditori.

“Il mercato azionario è sempre una funzione di acquirenti e venditori, ognuno dei quali negozia per effettuare una transazione. Sebbene ci sia un compratore per ogni venditore, la domanda è sempre “a che prezzo?”.

Nell’attuale bull market, poche persone sono intenzionate a vendere, quindi i compratori devono continuare a far salire i prezzi per spingere i venditori a una transazione.

Tuttavia, ad un certo punto, per qualunque motivo, questa dinamica cambierà.

In altre parole: “I venditori vivono più in alto. I compratori vivono più in basso”.”

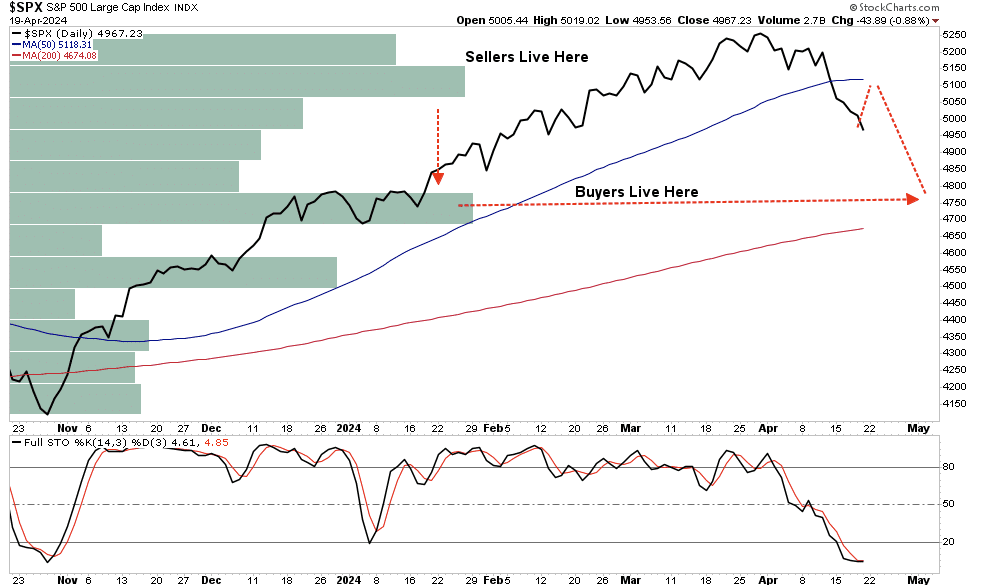

Possiamo vedere dove “vivono” compratori e venditori nel grafico seguente, che mostra dove è avvenuto il volume maggiore.

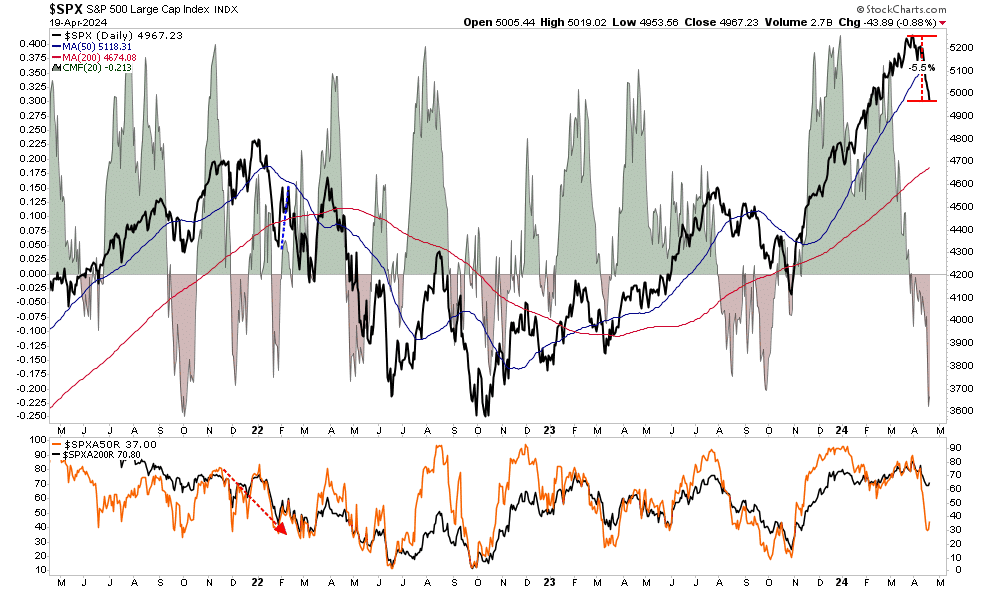

Questa attuale correzione sta diventando sempre più oversold (riquadro inferiore), il che suggerisce che è probabile un balzo verso il precedente supporto della DMA su 50. Per fare un paragone, possiamo guardare la correzione di mercato dell’anno scorso.

Come abbiamo notato, il rally bullish verso luglio ha toccato il picco nel corso del mese. Quando il mercato si è corretto, è rimbalzato dalle condizioni di oversold, consentendo agli investitori di ridurre il rischio e proteggere i portafogli. I mercati probabilmente daranno presto questa opportunità agli investitori.

Poi, come oggi, molti investitori hanno iniziato a credere che non fosse soltanto una correzione, bensì molto di più. Tuttavia, la realtà era che “i compratori vivevano più in basso”. I compratori sono intervenuti quando i prezzi si sono avvicinati ai minimi di ottobre, coincidendo con il ritorno dei riacquisti azionari aziendali.

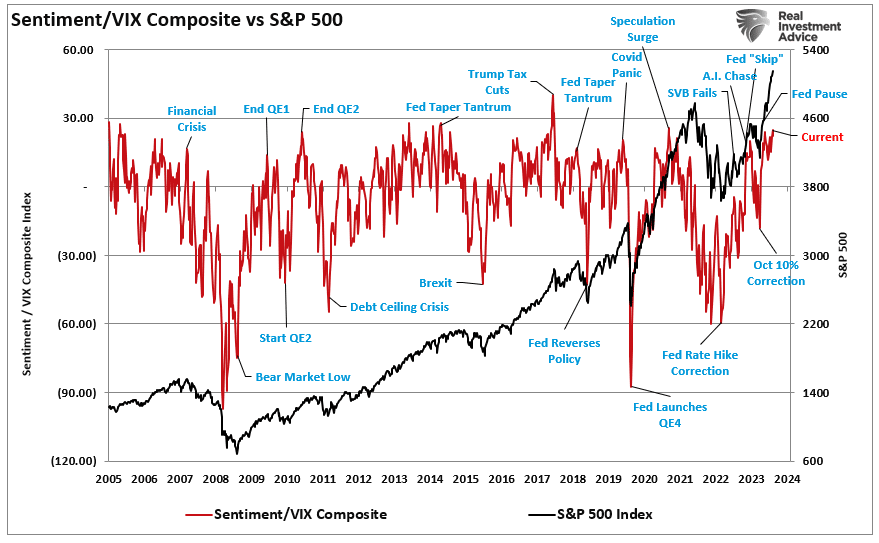

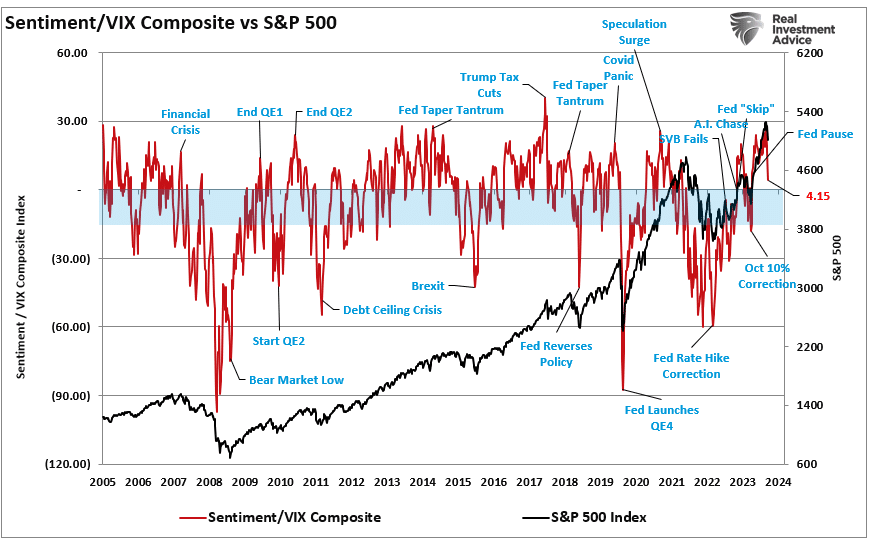

Il sentiment si sta invertendo rapidamente

Come ho detto, dobbiamo rivedere il grafico sul sentiment sopra. Il sentiment più schiumoso e bullish degli investitori si sta invertendo rapidamente su molti fronti. Il grafico sotto, lo stesso di quello sopra, è l’indice composito sul sentiment bullish netto di investitori retail e professionisti, diviso per l’indice di volatilità (VIX).

Se questa è solo una correzione di mercato, l’indice tende al bottom tra zero (0) e negativo (20). Con una lettura attuale di 4,15, in calo da 25,99 di appena due settimane fa, il sentiment bullish si è significativamente invertito.

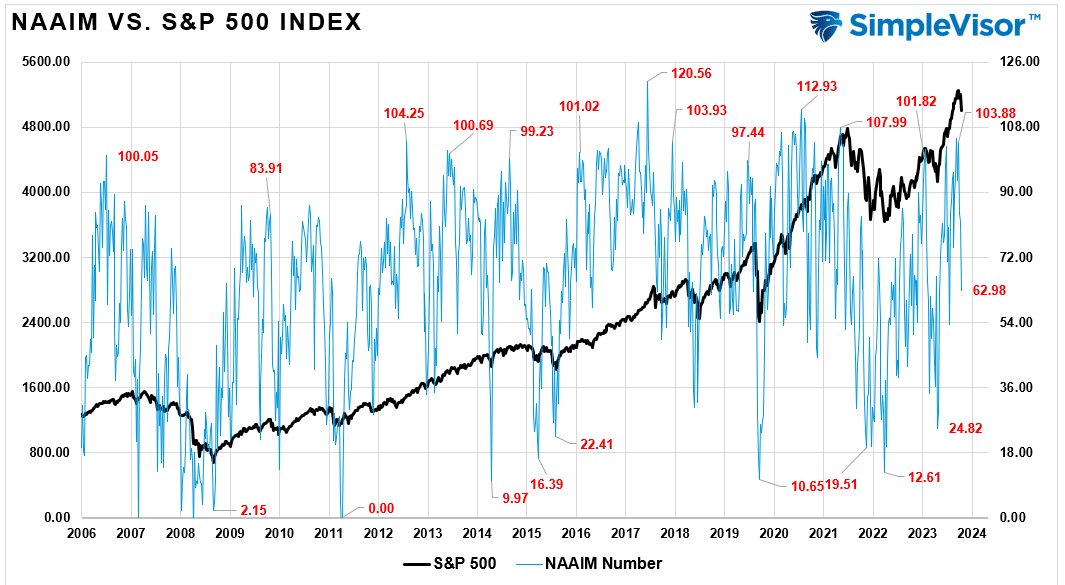

In particolare, le allocazioni azionarie degli investitori professionali hanno di recente raggiunto il picco al 103,88%, collassato in appena due settimane a un’esposizione di solo il 62,98%. (Gli investitori professionisti sono noti per comprare ai picchi del mercato).

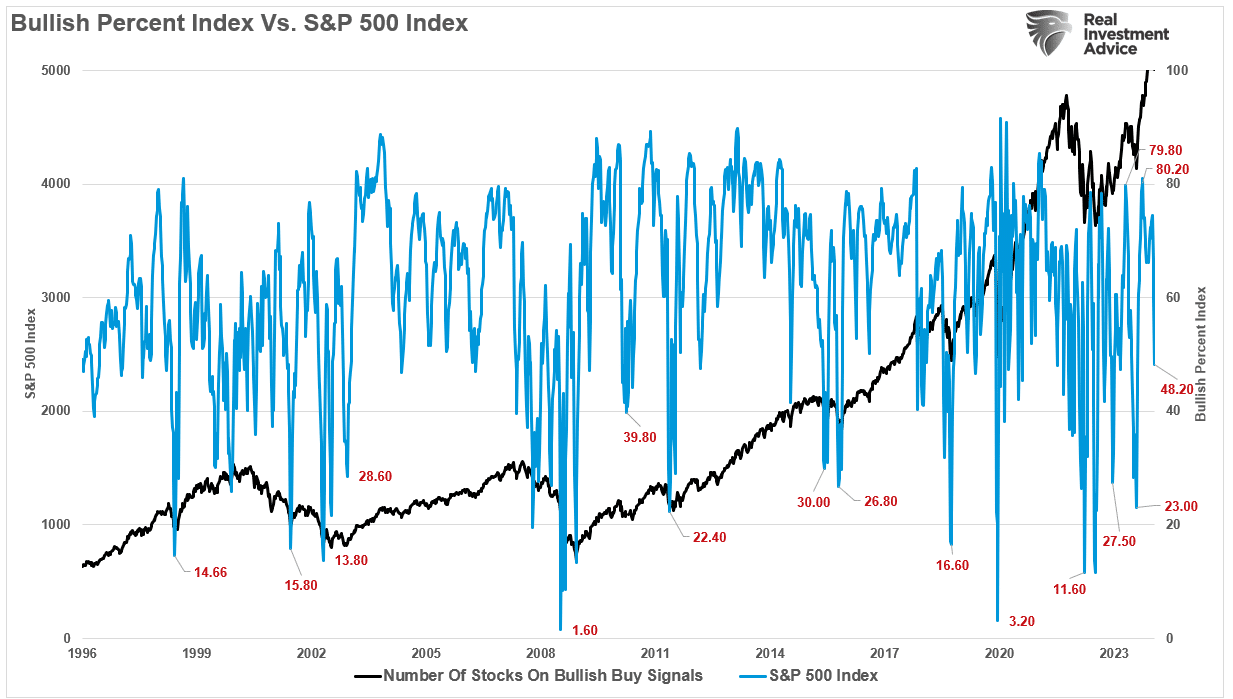

Inoltre, il numero di titoli su “segnali buy” bullish è sceso da 80,2 a 48,2.

E il numero di titoli scambiati sopra la DMA su 50 è sceso da oltre l’80% al 37%, con i flussi monetari che hanno segnato livelli inferiori ai precedenti minimi del bottom di mercato. In particolare, con una correzione di appena il 5,5% dal recente picco (fino a venerdì scorso), molto del lavoro di superamento delle precedenti condizioni overbought è completo.

Data la significativa inversione del sentiment e le condizioni oversold a breve termine, sospettiamo fortemente che i mercati forniranno presto un rally di riflesso. Tuttavia, con il numero di investitori bullish “intrappolati” nel selloff, qualunque rally probabilmente sarà accolto con ulteriori vendite.

Tuttavia, malgrado l’attuale “panico” nelle notizie dei media, probabilmente si tratta solo di una correzione all’interno di un mercato bullish. Soprattutto considerato che gli acquisti azionari aziendali riprenderanno a maggio, fornendo importante supporto ai mercati in vista dell’estate.

Detto questo, questa correzione, quando sarà completa, probabilmente non sarà l’ultima che vedremo quest’anno. La storia del mercato suggerisce che potremmo assistere a un altro “viaggio turbolento” andando verso quelle che molti si aspettano saranno delle elezioni controverse.

Ma ne parleremo quando ci arriveremo.