Dopo aver alzato i tassi del 5,25% dal marzo 2022, la Fed ora fa una pausa. Da quando ha iniziato a alzare i tassi, l’inflazione è scesa considerevolmente, ma resta moderatamente sopra l’obiettivo del 2% della Fed. L’economia continua a prosperare, grazie al mercato del lavoro forte.

Malgrado le buone notizie, una nube nera incombe all’orizzonte. Il principale timore della Fed è che l’effetto ritardato dei precedenti aumenti dei tassi debba ancora colpire pienamente l’economia. Vuole un atterraggio morbido, con pochi danni economici. Ma una flessione molto più forte non può essere esclusa. Data la strana giustapposizione tra crescita economica forte e timori di una recessione, una pausa della Fed è l’azione più probabile.

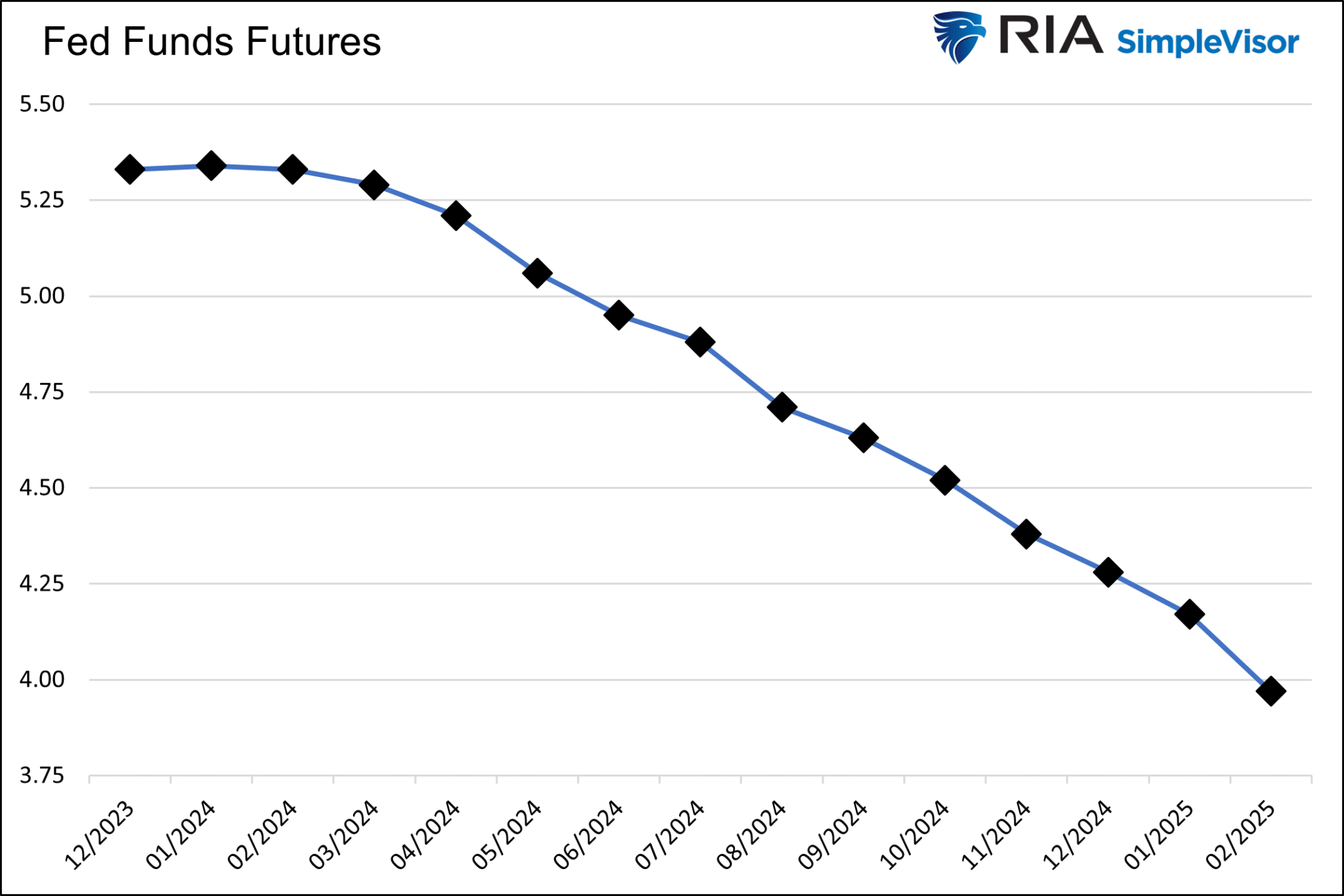

Il mercato dei future dei fondi Fed concorda con la nostra valutazione. Come vediamo sotto, si aspetta che la Fed si fermi fino a febbraio. A partire dal marzo 2024, il mercato mette in conto probabilità crescenti di un taglio dei tassi.

Se la Fed è in pausa, la domanda è: quanto durerà? E soprattutto, come potrebbero andare titoli e bond durante la pausa e quando la Fed taglierà i tassi?

Il mercato azionario sembra in agitazione per la prospettiva di un taglio dei tassi ma, come vedremo, gli investitori azionari dovrebbero iniziare a valutare strategie di riduzione del rischio. Gli investitori dei bond sono quelli che dovrebbero essere in agitazione!

L’agitazione degli investitori, spiegata

Il 3 novembre 2023, il report sull’occupazione del BLS ha deluso le aspettative. Tuttavia, la brutta notizia è stata buona. Il mercato azionario ha esultato, con gli investitori convinti che la pausa della Fed fosse cosa fatta. Da allora, ha continuato a salire di quasi il 6% in poche settimane. I bond l’hanno seguito. Nello stesso periodo, il rendimento dei Treasury decennali è sceso dello 0,50%.

Il report sull’inflazione IPC più debole del previsto ha alimentato l’idea che la Fed avesse finito.

Il giornalista del WSJ Nick Timiraos conferma la tesi della pausa della Fed.

Investitori di azioni e bond sono euforici alla prospettiva di una crescita più lenta e di un’inflazione più bassa. Questi esiti non sono un bene per gli investimenti azionari. Tuttavia, la logica è surclassata dalla speranza che la prossima mossa della Fed possa essere tassi di interesse più bassi.

Se questo ciclo dei tassi è come tutti gli altri degli ultimi 100 anni, una pausa della Fed sarà seguita da tagli dei tassi.

Ma quanto sarà lunga la pausa prima dei tagli?

Quanto durerà la pausa?

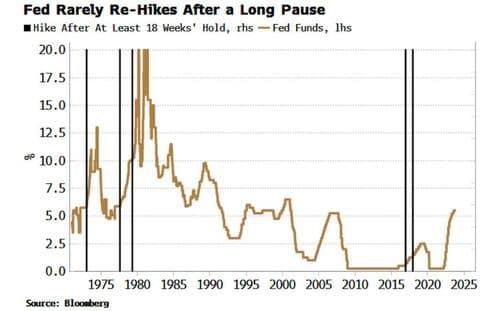

19 settimane fa, il 26 luglio 2023, la Fed ha alzato i tassi per l’ultima volta. Il grafico sotto, gentilmente fornito dal giornalista di ZeroHedge e Bloomberg, Simon White, mostra cinque occasioni dal 1970 in cui la Fed ha sospeso gli aumenti per almeno 18 settimane e poi ha ripreso ad alzare i tassi. È successo solo due volte negli ultimi 40 anni.

Nell’articolo, Simon scrive:

Ma quando i tassi sono già restrittivi come oggi, sarebbe senza precedenti. Il periodo più lungo in cui la Fed ha messo in pausa i tassi dopo l’ultimo aumento, per poi rialzarli quando i tassi sono già restrittivi (cioè quando il tasso reale della Fed è superiore al tasso neutrale, usando la stima Holston-Laubach-Williams), è di 14 settimane, tra l’agosto e il novembre 1988.

Nessuno può essere certo al 100% che l’inflazione continuerà a scendere. Quindi, la probabilità che la Fed alzi i tassi di nuovo non è pari a zero. Tuttavia, la Fed sembra più preoccupata che l’effetto ritardato dei precedenti aumenti del 5,25% debba ancora farsi sentire sull’economia. È questa nube nera all’orizzonte che la spinge a fermarsi.

Gl ultimi tre cicli di pausa dal 2000 sono durati in media 36 settimane. 36 settimane da quello che potrebbe essere l’inizio della recente pausa ci portano al marzo 2024. Come abbiamo detto, marzo 2024 è anche il mese in cui i future dei fondi Fed cominciano a mettere in conto dei tagli dei tassi.

Titoli e bond nelle fasi di pausa e taglio dei tassi

Come vanno titoli e bond nelle fasi della politica monetaria?

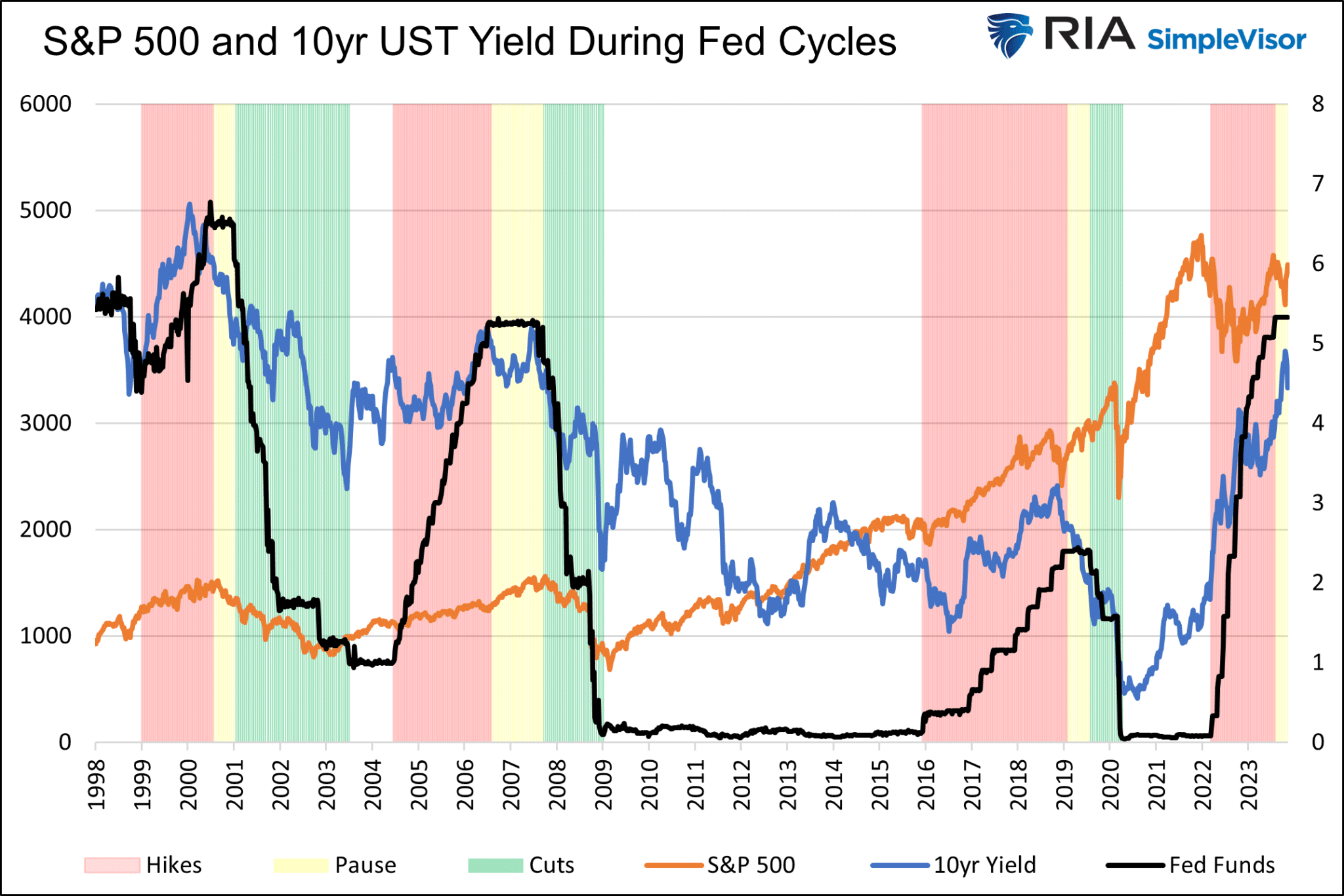

Il grafico sotto mostra i fondi Fed (in nero), l’S&P 500 (arancione) e i rendimenti dei decennali USA dal 1998 ad oggi. Abbiamo evidenziato gli aumenti dei tassi, le pause e i tagli rispettivamente in rosso, giallo e verde. In questo articolo, consideriamo solo la pausa dopo gli aumenti.

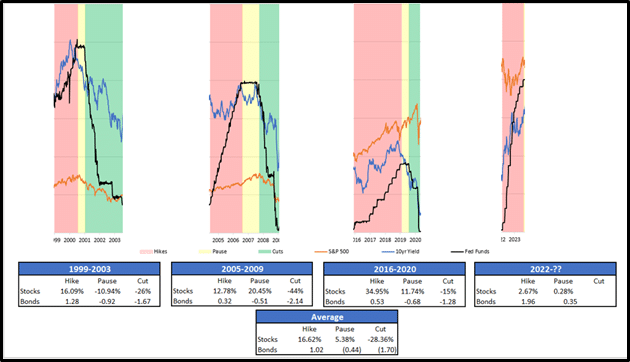

Di seguito, evidenziamo i tre precedenti cicli e l’attuale parziale per capire cosa succede.

Mettere insieme ritorni storici e logica

I titoli spesso vanno bene quando la Fed alza i tassi e i rendimenti dei bond solitamente salgono. Questo perché l’economia è sopra il trend e la Fed alzerà i tassi per paura dell’inflazione. Il fine della banca in questi periodi è riportare la crescita al trend.

L’economia è alimentata dal debito. Di conseguenza, i tassi di interesse più alti quasi sempre risultano in una crescita sotto il trend e in una recessione.

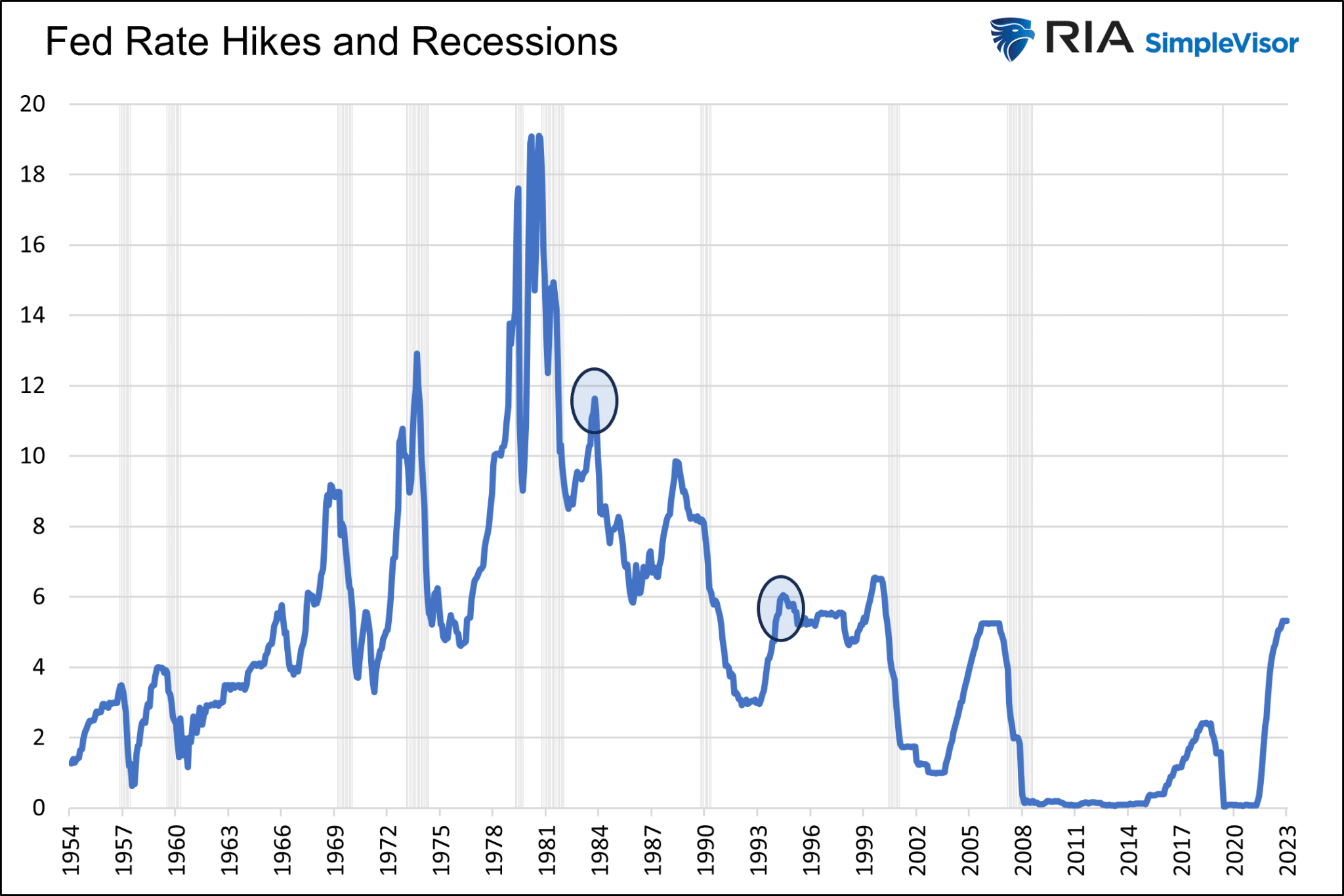

Il termine “atterraggio morbido” si usa spesso durante i cicli di aumento dei tassi. Il grafico sotto mostra che un aumento dei tassi ha preceduto ogni recessione dal 1950. I cerchietti indicano le uniche occasioni in cui gli aumenti della Fed non hanno causato una recessione immediata.

La performance azionaria è mista durante il ciclo di pausa seguente agli aumenti. Come mostrato sopra, i titoli sono saliti decentemente prima della crisi finanziaria e della pandemia, ma sono scesi prima dello scoppio della bolla delle dot-com. I rendimenti dei bond sono scesi durante la pausa, con gli investitori che prevedono una crescita più lenta e meno inflazione. In tutti e tre i periodi, i rendimenti sono scesi. Al momento, i rendimenti sono saliti durante la pausa ma ora tendono verso il basso.

Infine, i titoli tendono ad andare male durante i tagli dei tassi, e i rendimenti dei bond continuano a scendere. Non sorprende, in quanto la Fed solitamente alza i tassi troppo e un atterraggio morbido diventa brusco.

In fondo al grafico ci sono i ritorni medi di titoli e bond per i quattro periodi. Come mostrato, i titoli sono l’investimento preferito durante gli aumenti dei tassi, mentre i rendimenti dei bond salgono.

Il periodo di pausa è complicato per chi possiede titoli. I possessori di bond dovrebbero essere confortati sia durante la pausa che durante il periodo di tagli. Gli investitori azionari dovrebbero considerare strategie di riduzione del rischio, in quanto un taglio dei tassi probabilmente sarà la prossima mossa della Fed.

Sintesi

Se la storia ci insegna qualcosa, e la Fed sta davvero facendo una pausa prima di una serie di tagli dei tassi, gli investitori dovrebbero considerare come spostare le loro esposizioni tra titoli e bond.

Sui mercati azionari, titoli con beta più bassi e più orientati sul value, e allocazioni azionarie ridotte hanno minimizzato le perdite negli ultimi contesti di taglio dei tassi. D’altra parte, i rendimenti dei bond potrebbero aver raggiunto il picco intorno al 5%. L’attuale calo dei tassi potrebbe essere la punta dell’iceberg se sta arrivando una recessione.

Il rischio per la nostra previsione è che la storia non sempre si ripete. Secondariamente, non abbiamo garanzie che la Fed abbia finito di alzare i tassi. Se la Fed dovesse alzarli nuovamente, l’orologio della pausa ripartirà, e i titoli potrebbero andare meglio dei bond.

Infine, la Fed e il governo potrebbero andare in panico come nel 2020 e lanciare un bazooka al mercato azionario tramite enormi QE e tassi di interesse a zero. In questo caso, il calo dell’azionario potrebbe essere di breve durata. Al contrario, i rendimenti dei bond a lungo termine potrebbero salire, in quanto gli investitori ora apprezzano come una simile enorme reazione fiscale e monetaria alla debolezza possa generare inflazione.