L’ultimo sondaggio della National Federation of Independent Business (NFIB) è stato un avvertimento economico che si è distaccato molto dai solidi report governativi. In una recente analisi sulle piccole imprese, abbiamo parlato dell’importanza che i proprietari di queste imprese giocano nell’economia.

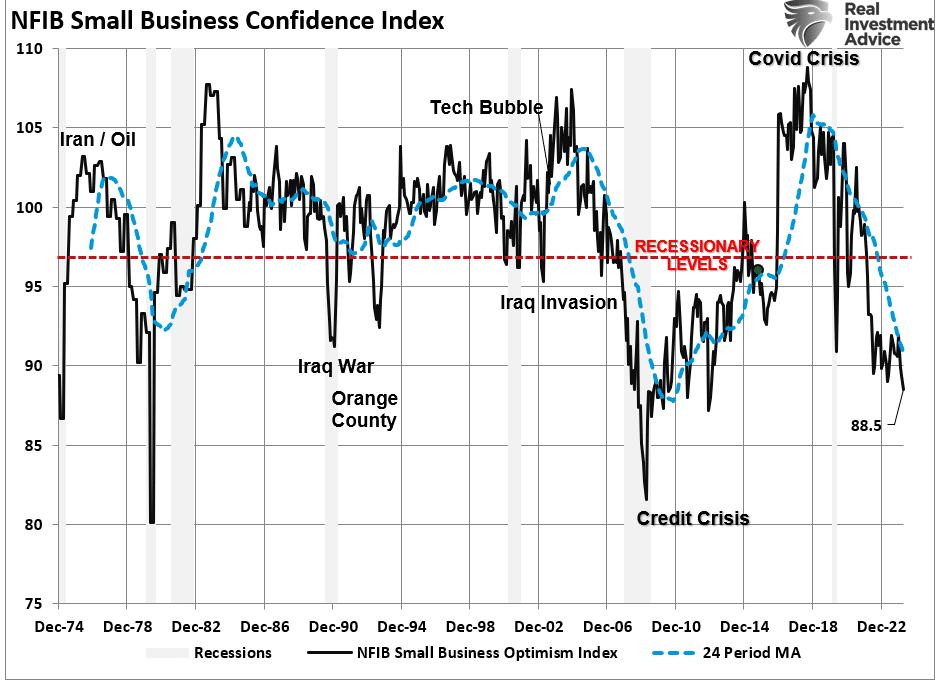

Mentre i recenti dati governativi sulla crescita economica e sull’occupazione rimangono robusti, il sondaggio NFIB sulla fiducia delle piccole imprese ha rivelato un calo nell’ultima lettura. Non solo è scesa al minimo di 11 anni ma è rimasta a livelli storicamente associati ad un’economia in recessione.

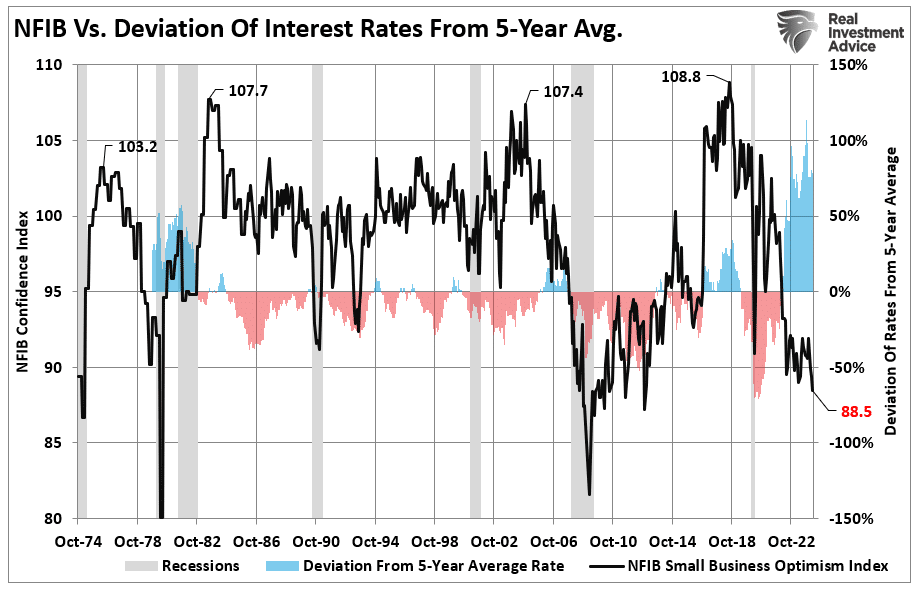

Il calo della fiducia non dovrebbe sorprendere, data la maggiore deviazione dei tassi di interesse dalla media quinquennale dal 1975. I costi di prestito più elevati ostacolano la crescita delle piccole imprese, in quanto non hanno accesso al mercato dei bond come le compagnie più grandi.

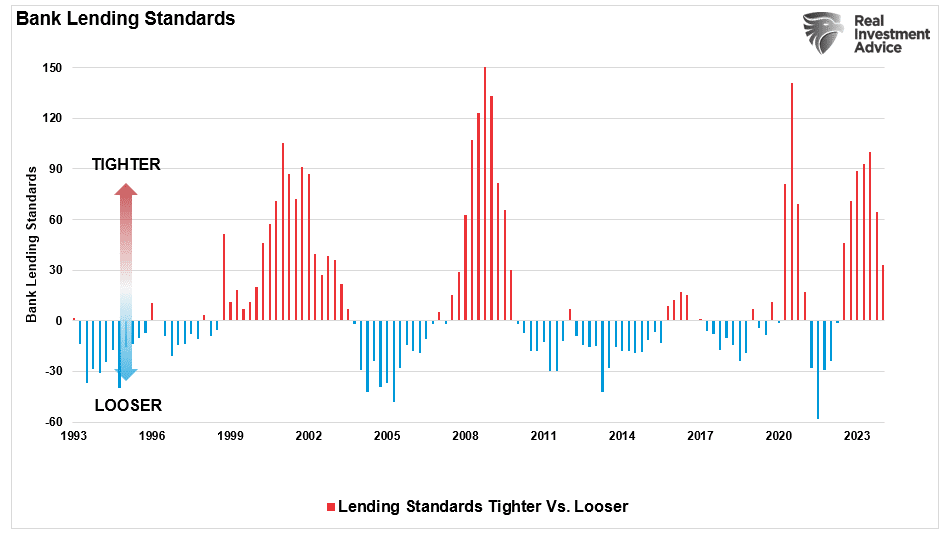

Pertanto, mentre l’economia rallenta e i tassi di interesse salgono, i proprietari delle piccole imprese si rivolgono alle banche locali per dei prestiti operativi. Tuttavia, tassi più alti e standard di prestito più severi rendono più difficile l’accesso al capitale.

Ovviamente, dato che il capitale è la linfa vitale di qualunque impresa, le decisioni su assunzioni, spese in conto capitale ed espansione sono appese a un filo.

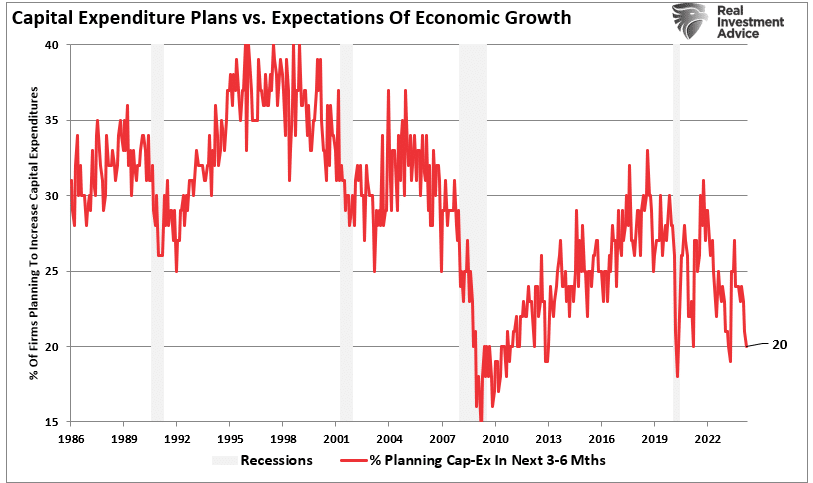

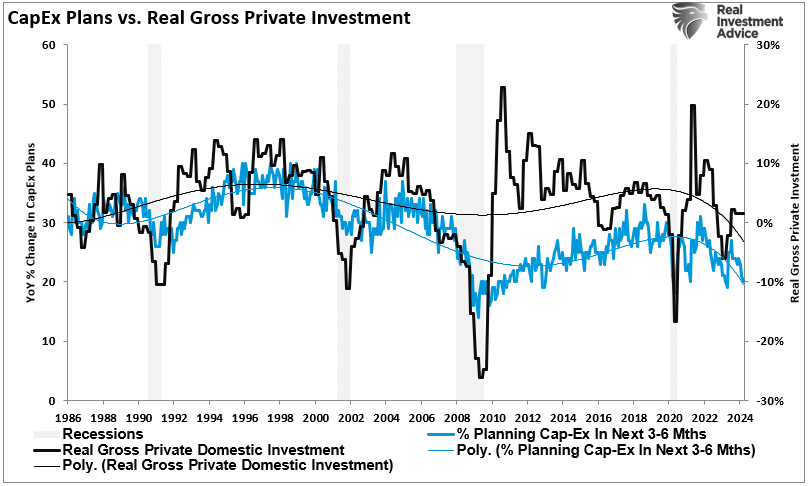

Avvertimento economico - spese in conto capitale

Nell’ultimo report NFIB, la percentuale di proprietari di imprese che pianificano spese in conto capitale nei prossimi 3-6 mesi è scesa al minimo dal lockdown.

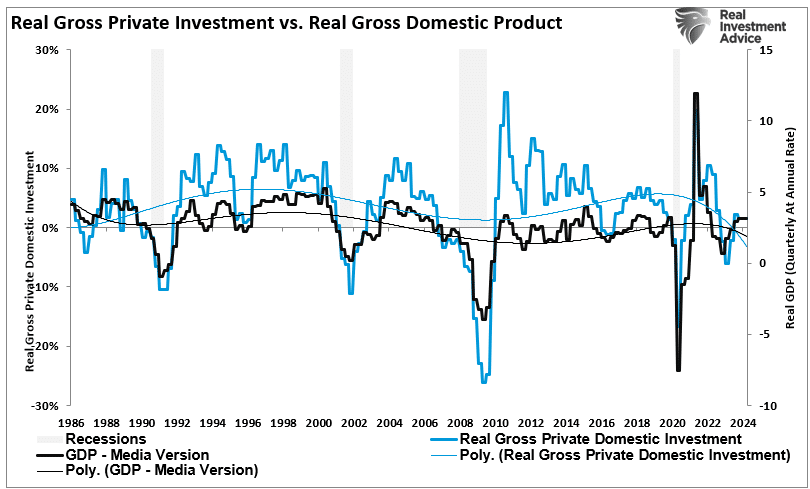

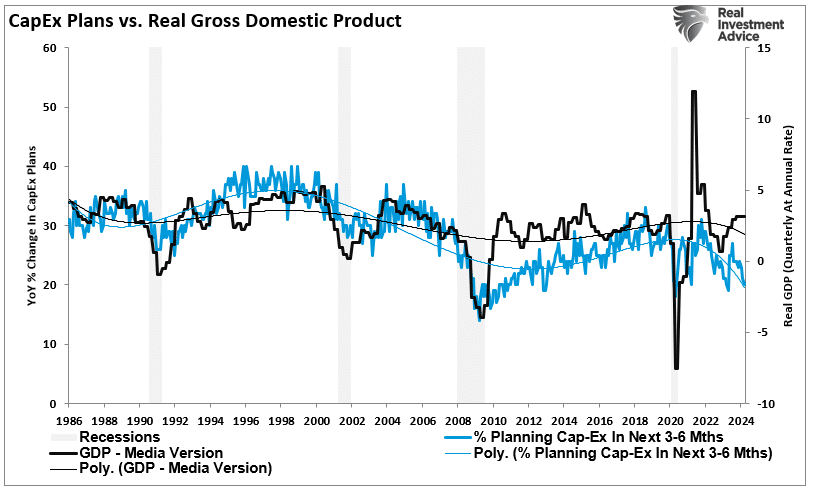

Dal momento che le piccole imprese rappresentano circa il 50% dell’economia, c’è ben più che un rapporto casuale tra i loro piani di spese in conto capitale (CapEx) e l’investimento reale privato lordo, che fa parte dell’equazione del PIL.

In altre parole, se le piccole imprese tagliano il CapEx, ciò si tradurrà in tassi di investimento privati più lenti e, alla fine, in una crescita economica più lenta nei prossimi trimestri.

Sebbene gli economisti mainstream siano sempre più ottimisti sulla “reflazione economica”, l’avvertimento economico tra PIL reale e CapEx suggerisce cautela.

Ovviamente, se le piccole imprese non sono intenzionate ad aumentare il CapEx è per via di una mancanza di domanda che giustifichi tali spese. Di conseguenza, se il CapEx scende, dovremmo aspettarci avvertimenti economici da occupazione e vendite.

C’è qualcosa che non va con le vendite

Sono molti i motivi alla base della decisione di un proprietario di piccola impresa di NON investire sulla propria attività. Come abbiamo detto, degli standard di prestito più severi e l’aumento dei costi di prestito sicuramente pesano sulla decisione. Tuttavia, se “gli affari vanno alla grande”, i proprietari troveranno il capitale necessario per far fronte all’aumento della domanda. Ma, approfondendo i dati NFIB, notiamo crescenti timori circa il lato della “domanda” nell’equazione.

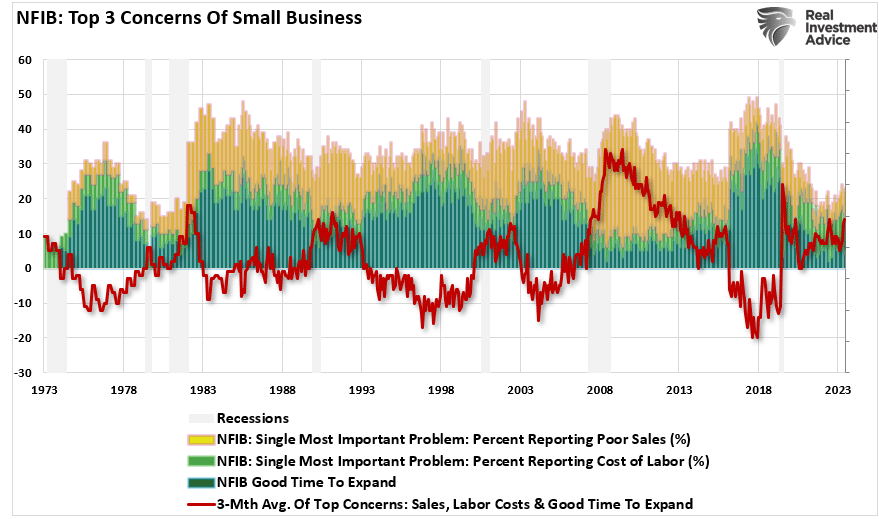

La NFIB pubblica numerosi dati del sondaggio circa i “timori” dei proprietari delle piccole imprese. Sono vari, dalle norme governative alle tasse, ai costi del lavoro, alle vendite, e tanto altro. Per quanto riguarda il lato “domanda”, ci sono tre categorie principali:

- Vendite deboli (domanda),

- Costo del lavoro (la spesa più importante per ogni impresa), e

- È un “buon momento per espandersi?” (Capex)

Nel grafico sotto, ho invertito la voce “buon momento per espandersi?” in modo da correlarla ai crescenti timori per il costo del lavoro e le vendite deboli. Dovrebbe essere ovvio che la media di questi timori aumenta man mano che la crescita economica si indebolisce (periodi recessionari) e scende durante le riprese economiche. Al momento, questi crescenti timori dovrebbero lanciare un avvertimento economico agli economisti.

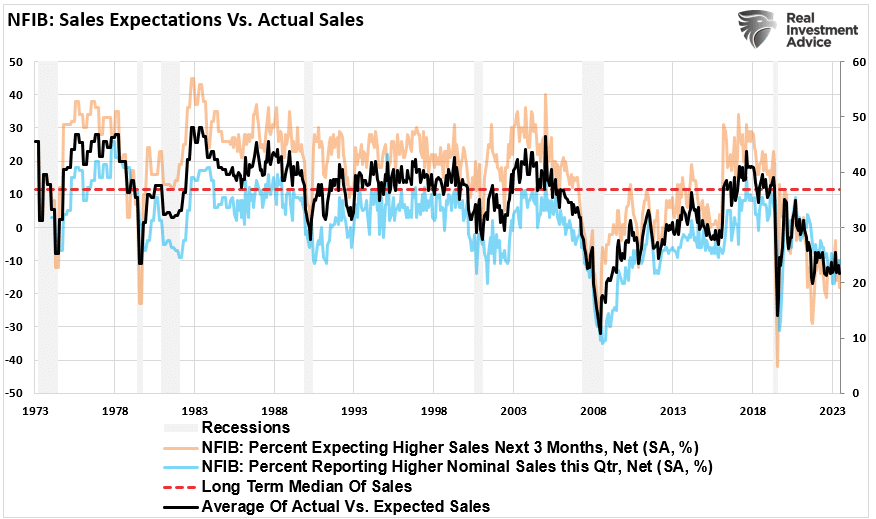

Esaminare i dati sulle vendite e sull’occupazione ci aiuta a capire perché i proprietari delle imprese restano pessimisti sull’economia in generale. Il grafico sotto mostra le aspettative sulle vendite dei membri della NFIB nel prossimo trimestre rispetto al precedente. La linea nera è la media di entrambi con una mediana a lungo termine.

Non sorprende che i proprietari delle imprese siano sempre ottimisti che le vendite miglioreranno nel trimestre successivo. Tuttavia, le vendite in realtà tendono a deludere queste attese. I due dati hanno una correlazione molto alta, ecco perché la media di entrambi fornisce informazioni utili. Le aspettative sulle vendite e le vendite reali sono ben al di sotto di livelli solitamente visti nelle recessioni. Con le vendite (domanda) deboli, c’è poco bisogno di aumentare sostanzialmente la produzione (offerta).

Ecco l’avvertimento economico a cui prestare attenzione. Le vendite al dettaglio reali rappresentano circa il 40% delle spese di consumo personali (PCE), circa il 70% del tasso di crescita economica. Il calo della media delle vendite attuali e attese delle piccole imprese suggerisce vendite al dettaglio più deboli, e per estensione, un tasso di crescita economica più debole.

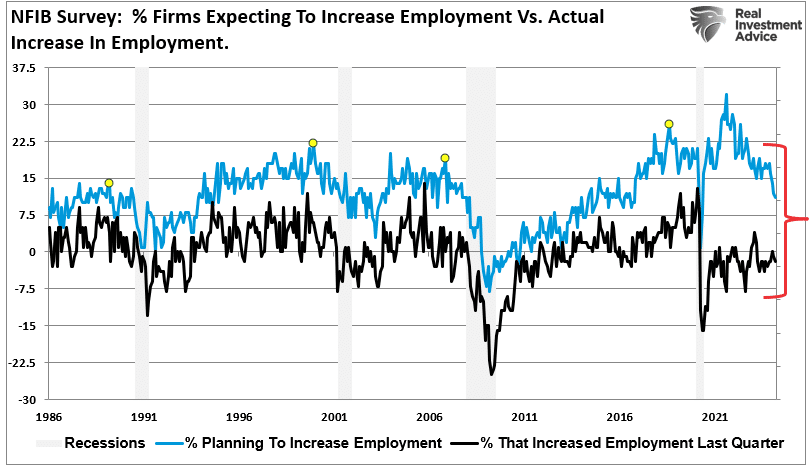

Avvertimento sull’occupazione

Il lato della domanda nell’equazione economica è importantissimo. Se la domanda di prodotti e servizi del proprietario di un’impresa scende, c’è poco bisogno di aumentare l’occupazione. Pertanto, se la crescita economica è robusta come suggeriscono le notizie, perché i piani delle piccole imprese per aumentare l’occupazione stanno scendendo bruscamente?

Inoltre, quando la domanda scende, i proprietari delle imprese puntano a tagliare i costi operativi per proteggere la redditività. Sebbene tagliare l’occupazione futura faccia parte dell’equazione, ne fanno parte anche i piani per aumentare gli stipendi.

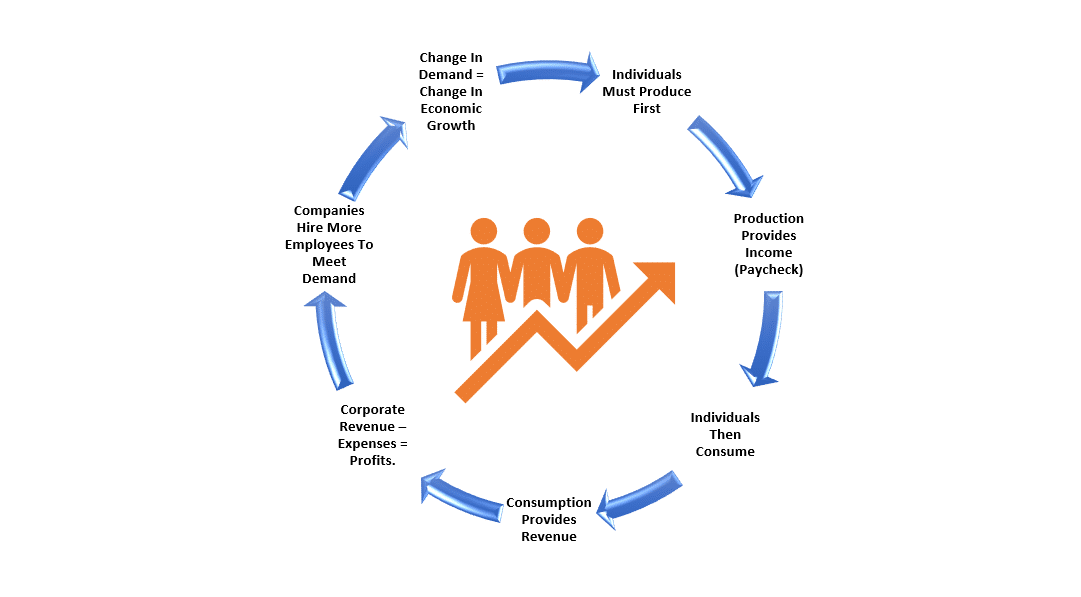

L’ultimo grafico è importantissimo. Gli Stati Uniti sono un’economia basata sui consumi. Tuttavia, i consumatori non possono consumare senza prima produrre. La produzione deve venire prima per generare le entrate necessarie ai consumi. Questo ciclo è illustrato sotto.

I dipendenti ricevono meno aumenti degli stipendi mentre il costo della vita sale, e tagliano quindi i consumi, il che si traduce in tassi di crescita economica più lenti. A loro volta, i proprietari delle imprese tagliano ulteriormente occupazione e stipendi. È una spirale virtuale che storicamente va a finire con una recessione.

Sebbene stavolta potrebbe sicuramente essere diverso, gli avvertimenti economici dal sondaggio della NFIB non dovrebbero essere ignorati. I dati potrebbero spiegare perché la Fed è decisa a tagliare i tassi.