Abbiamo già detto che i titoli del Tesoro a lungo termine sono un ottimo investimento agli attuali livelli di rendimento. Tuttavia, il tempismo nell’acquisto di obbligazioni si rivelerà difficile, poiché numerosi venti contrari potrebbero temporaneamente ostacolare il loro percorso di riduzione dei rendimenti.

È importante discutere dei potenziali venti contrari alla nostra idea di trading, vista la frequenza con cui esprimiamo la nostra opinione rialzista sulle obbligazioni.

Innanzitutto, vogliamo ricordarvi ancora una volta perché ci piacciono le obbligazioni.

Punti chiave

- L’andamento dell’economia e dell’inflazione continuerà probabilmente a seguire le tendenze pre-pandemia.

- I rendimenti obbligazionari e l’inflazione sono strettamente correlati.

- Con l’avvicinarsi della data di scadenza del Tesoro, un maggior numero di investitori obbligazionari potrebbe vendere.

- La risoluzione della crisi post-debito sarà soddisfatta da una significativa emissione di debito del Tesoro.

- La Fed non sta facendo nessun favore al Tesoro.

I trend economici e di inflazione degli ultimi 30 anni continueranno. Questo è tutto! Questa è la nostra tesi, semplice e concisa, sul perché i rendimenti obbligazionari saranno nettamente inferiori in futuro.

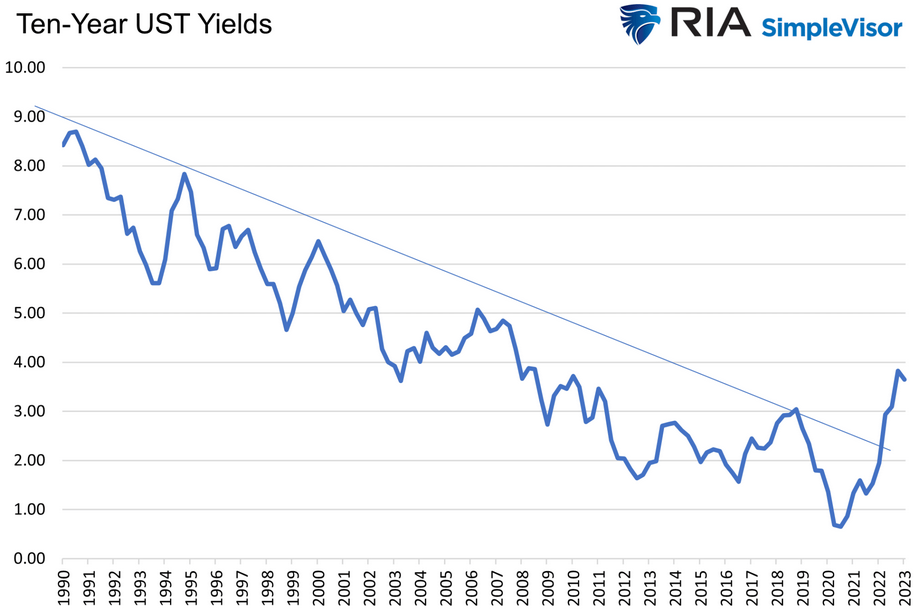

Gli stimoli fiscali e monetari legati alla pandemia hanno generato una crescita economica superiore al trend e un’inflazione elevata. Di conseguenza, i rendimenti obbligazionari sono schizzati a livelli visti l’ultima volta 15 anni fa, come mostrato di seguito. Inoltre, hanno interrotto la tendenza al ribasso che persisteva da oltre trent’anni.

La nostra teoria si basa sulla premessa che i rendimenti attuali, che riflettono gli eventi degli ultimi anni, sono un’anomalia, non una nuova tendenza.

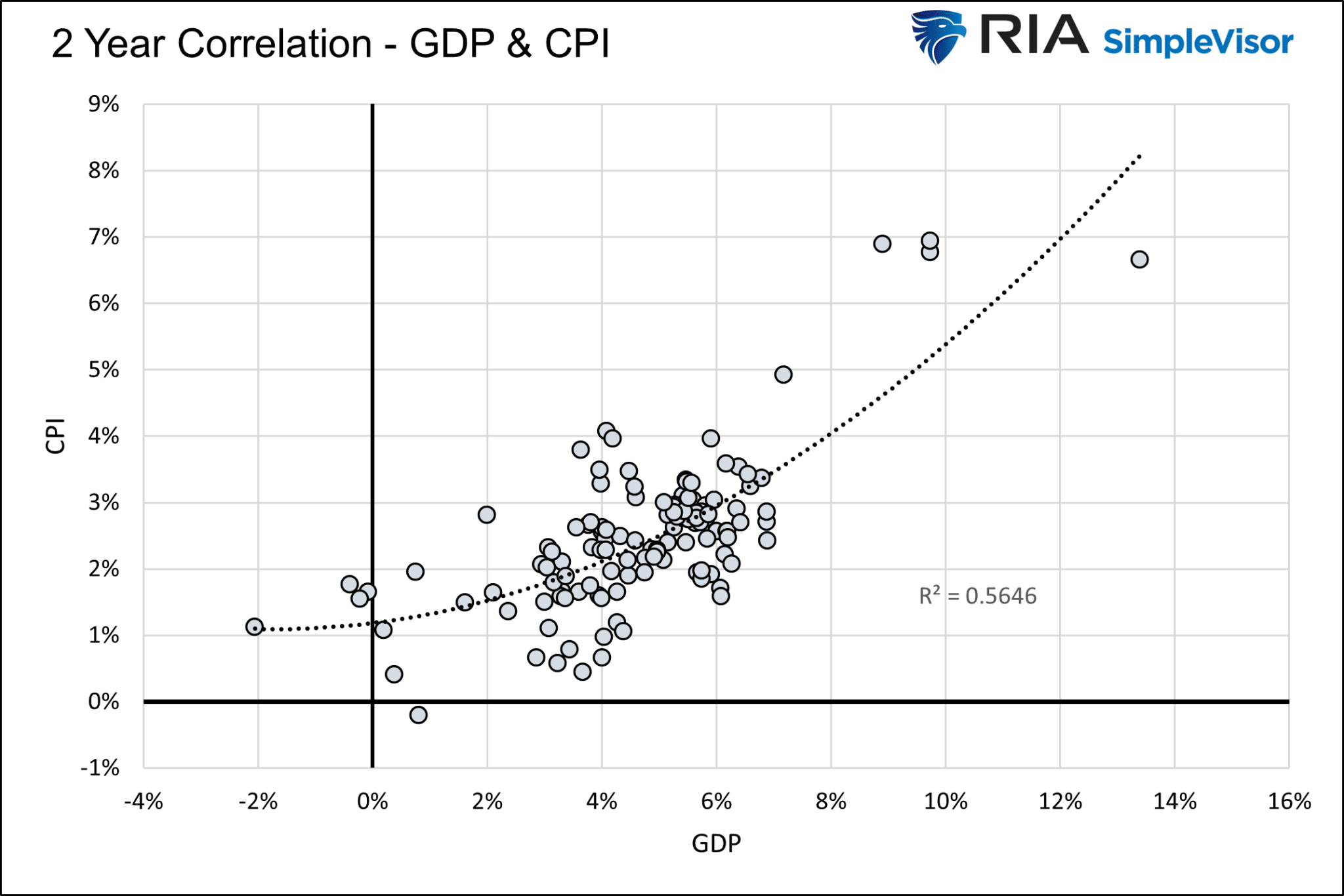

Gli obbligazionisti investono per aumentare il loro potere d’acquisto futuro. Possono raggiungere questo obiettivo solo guadagnando un rendimento superiore all’inflazione. Pertanto, i rendimenti obbligazionari sono una funzione dell’inflazione attesa, in primo luogo una funzione dell’attività economica.

Quando l’attività economica graviterà verso il suo tasso naturale dell’1,5%-2,0%, l’inflazione e i rendimenti obbligazionari la seguiranno di sicuro.

Il grafico seguente mostra la forte correlazione tra crescita economica e inflazione.

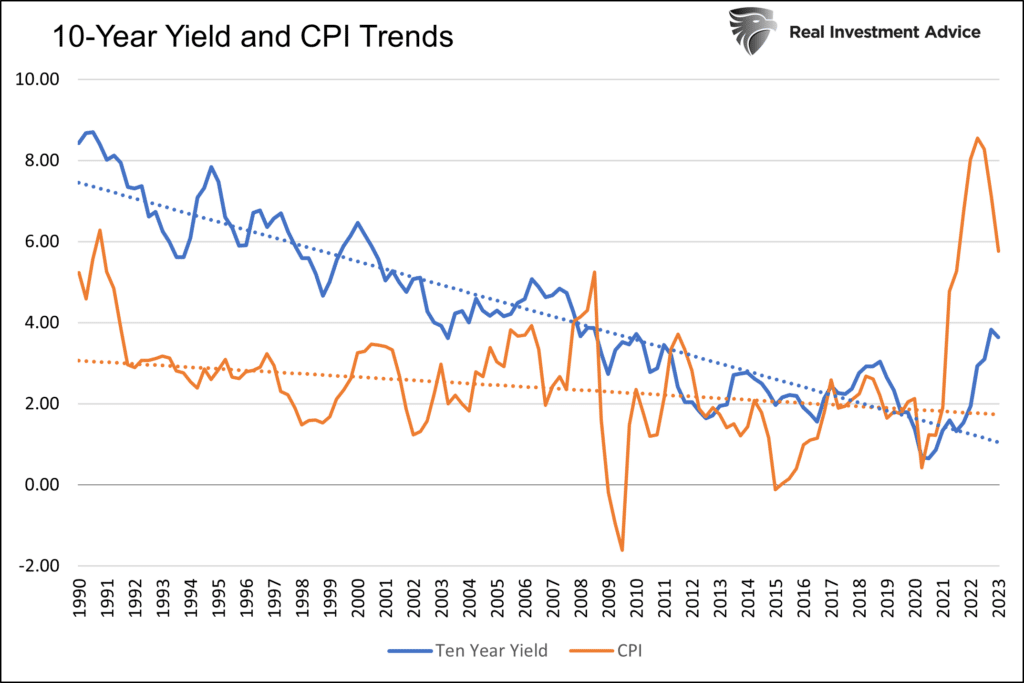

Il grafico seguente mostra che i rendimenti obbligazionari e l’inflazione hanno avuto una tendenza al ribasso negli ultimi trent’anni.

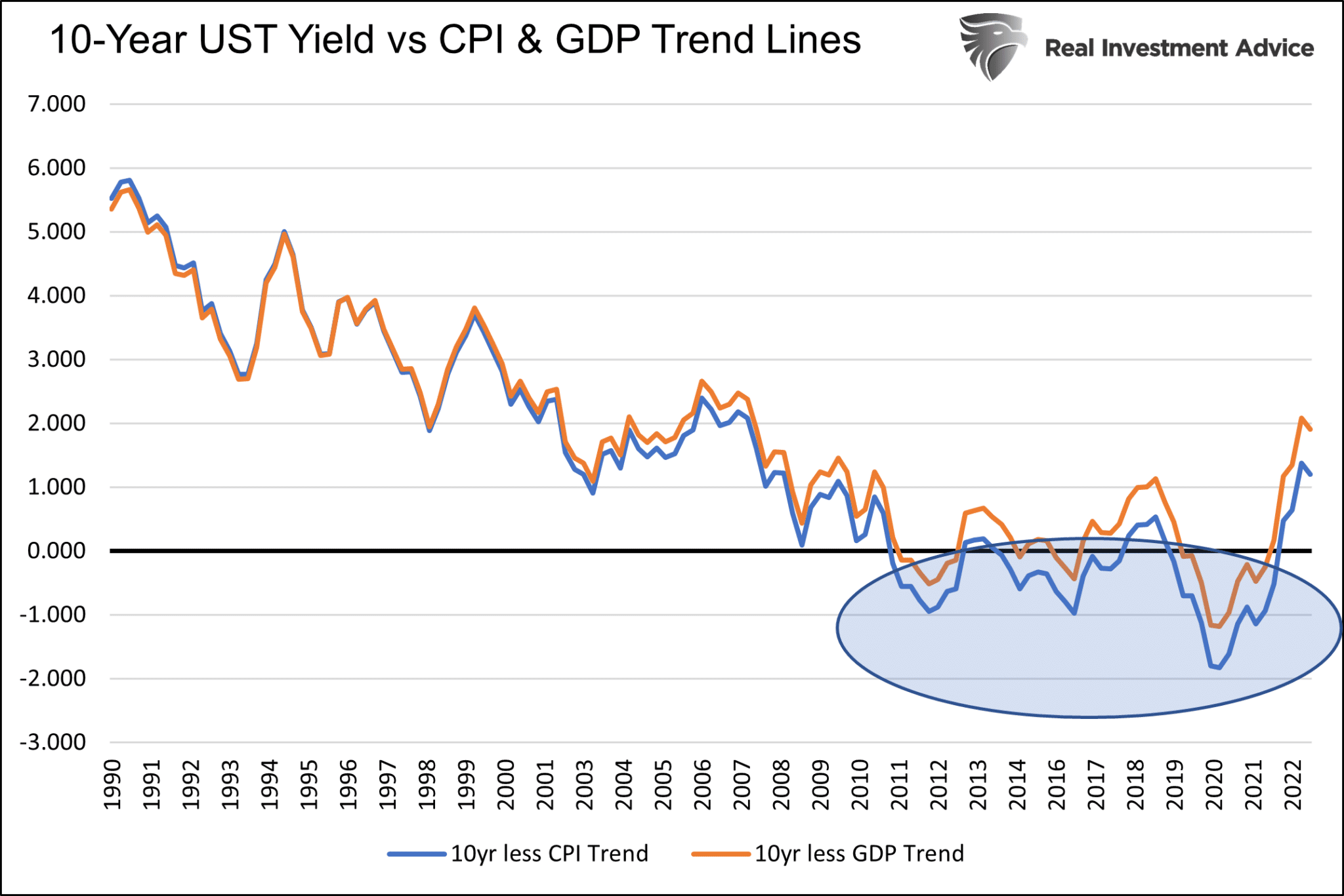

L’attuale rendimento dei Treasury decennali, al netto delle linee di tendenza dell’IPC e del PIL, è significativamente elevato rispetto al trend precedente, come mostrato di seguito. Se i livelli di inflazione pre-pandemia dovessero riprendere, la possibilità di ottenere un rendimento a lungo termine dell’1,50-2,00% superiore al probabile tasso di inflazione futuro a dieci anni sarà un affare. Il cerchio all’interno del grafico mostra che negli ultimi quindici anni il conseguimento di un rendimento reale positivo (rendimento meno inflazione), anche se modesto, è stato un’anomalia, non la regola.

Vento contrario n.1 – Il dramma del tetto del debito

Con le tensioni politiche che si surriscaldano e la data del potenziale default (x-date) che si avvicina, i media e i politici intensificano le loro tattiche di allarmismo. Per intenderci:

- Il tetto del debito deve essere innalzato per evitare una calamità economica - Janet Yellen

- La lotta sul tetto del debito potrebbe affondare l’economia - NPR

- L’impasse sul tetto del debito USA spinge i credit default swap governativi ai massimi storici - Reuters

- Come una crisi di default degli Stati Uniti potrebbe devastare le vostre finanze - Forbes

Sono dichiarazioni forti che causano costernazione tra gli obbligazionisti. Alcuni investitori nazionali potrebbero vendere le obbligazioni e passare alla liquidità fino a quando la situazione non sarà risolta. Anche gli obbligazionisti stranieri, che hanno meno familiarità con i rituali di copertura del debito, potrebbero correre al riparo. Sebbene la maggior parte della volatilità si verifichi sulle scadenze più brevi, anche le obbligazioni più lunghe seguiranno l’andamento dei titoli.

Il grafico che mostriamo di seguito, per gentile concessione di Bianco Research, indica l’enorme volatilità dei rendimenti delle obbligazioni ad un mese. Gli investitori a breve termine si sono riversati sui buoni del Tesoro a un mese quando la data x era superiore a un mese. All’epoca, il rendimento del titolo a un mese è sceso fino al 3,25%, mentre i titoli analoghi a due mesi e tre mesi si aggiravano intorno al 4,75%.

Ora che la data x avviene prima della scadenza del titolo a un mese, il rendimento è pari al 5,60%, 0,50% al di sopra del 5,10% a cui dovrebbe attestarsi.

Vento contrario n.2 - Emissione di titoli Post Debt Cap

Secondo Yahoo Finance:

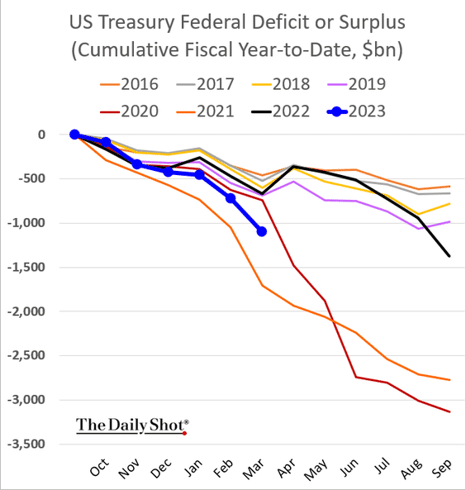

Nei primi sette mesi dell’anno fiscale, il deficit di bilancio ha raggiunto i 924,5 miliardi di dollari, più del doppio rispetto allo stesso periodo del 2022, secondo i dati di bilancio pubblicati mercoledì dal Dipartimento del Tesoro. Tra i fattori che hanno spinto l’aumento del deficit ci sono le minori entrate, tra cui la diminuzione dei trasferimenti dalla Federal Reserve, e le maggiori spese per gli interessi sul debito pubblico, l’istruzione e la previdenza sociale.

Il grafico e i commenti evidenziano l’entità del deficit fiscale. Come mostra il grafico, il deficit per l’anno fiscale 2023, per ora, è pari a quello del 2020 e del 2021. Entrambi gli anni hanno visto massicci stimoli legati al COVID. La nazione sta gestendo un deficit di tipo emergenziale nonostante un’economia forte e la fine della pandemia.

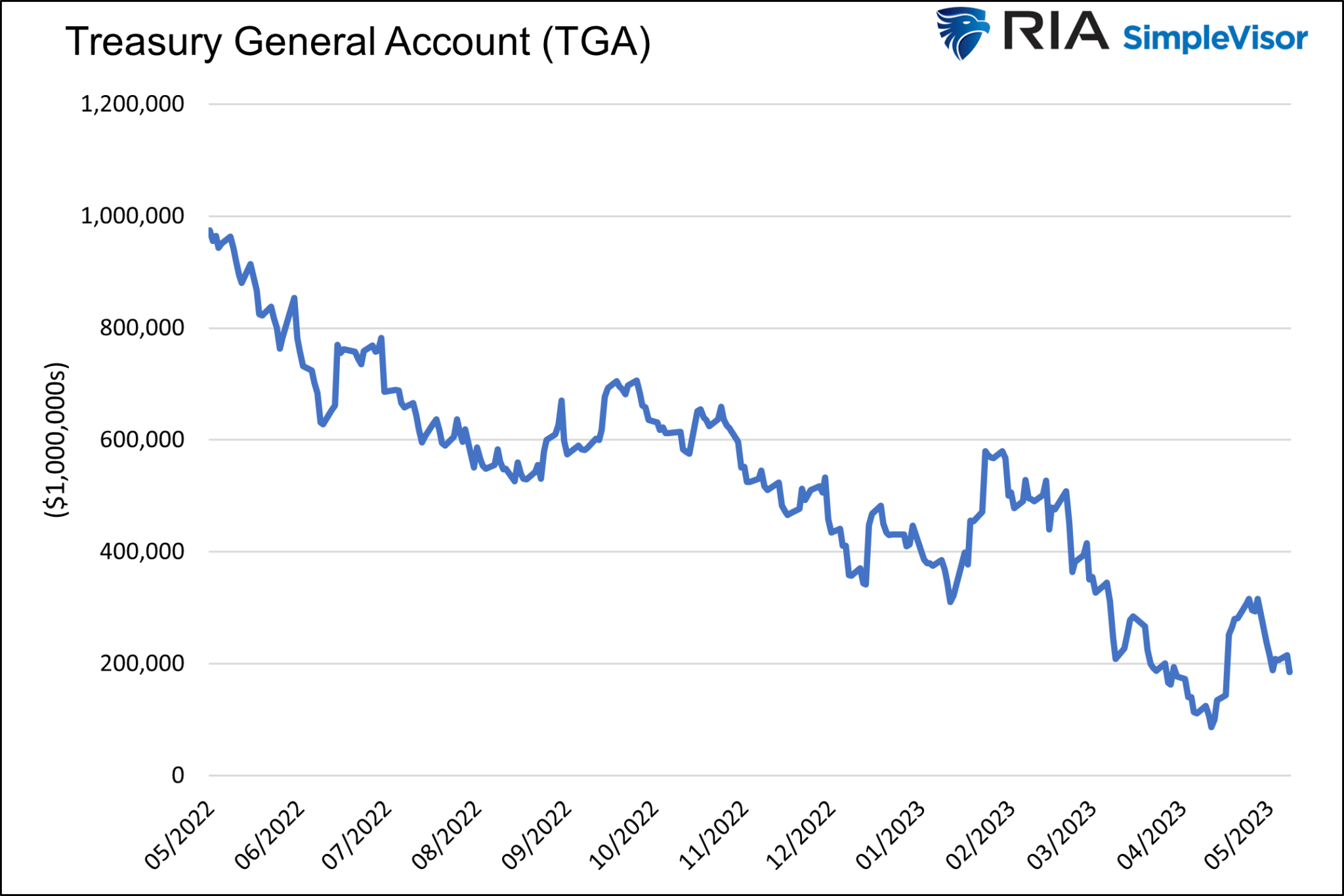

Da gennaio, quando il debito del Tesoro ha raggiunto i 31.400 miliardi di dollari, il Tesoro ha smesso di aggiungere altro debito. Ha invece utilizzato il suo “conto corrente” presso la Fed per finanziare la nazione. Il nome formale del conto è Treasury General Account (TGA). Il grafico sottostante mostra il costante declino del TGA. Si prevede che si azzererà entro l’8 giugno 2023.

Quando Washington accetterà di aumentare il tetto del debito, il Tesoro aumenterà le emissioni per rifornire il suo “conto corrente” e finanziare il crescente deficit. Un tale aumento dell’offerta di obbligazioni potrebbe richiedere un aumento dei rendimenti per aiutare i titoli a trovare una destinazione. Detto ciò, il mercato sa che è in arrivo una forte offerta e probabilmente sta prezzando gran parte dell’emissione prima che il Tesoro emetta nuovo debito. Data la domanda apparentemente insaziabile di Buoni del Tesoro, l’aumento delle emissioni potrebbe riguardare più il debito a lungo termine che quello a breve termine.

Vento contrario n.3 - Più alto per il lungo, QT e rimesse della Fed

La Fed, attraverso la politica monetaria, fa salire il deficit attraverso l’aumento della spesa per interessi e rimette meno denaro al Tesoro. Inoltre, la Fed sta riducendo le proprie disponibilità di obbligazioni.

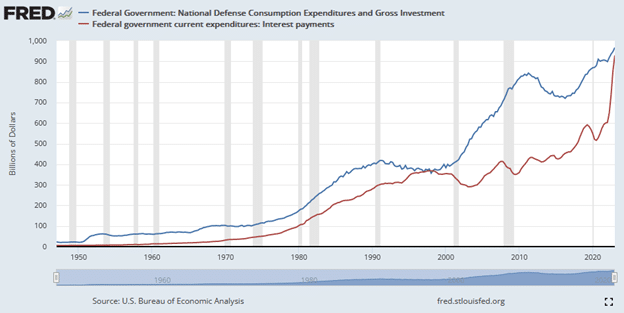

Il grafico sottostante mostra che la spesa per interessi del Tesoro è aumentata di oltre 300 miliardi di dollari, ovvero del 50%, in poco più di un anno. Ora rivaleggia con la spesa per la difesa. La colpa è dell’aumento dell’inflazione e della politica monetaria della Fed.

La Fed di solito rimette al Tesoro gli interessi sui titoli in suo possesso. Secondo la Fed:

La legge sulla Federal Reserve prevede che le Reserve Bank rimettano al Tesoro degli Stati Uniti gli utili in eccesso, dopo aver provveduto ai costi operativi, al pagamento dei dividendi e a qualsiasi importo necessario per mantenere un’eccedenza.

Nel 2021 e nel 2022, la Fed ha inviato al Tesoro rispettivamente 109 e 76 miliardi di dollari, riducendo così il fabbisogno di prestiti del Tesoro. Quest’anno, il Tesoro dovrebbe aspettarsi un aiuto molto limitato da parte della Fed.

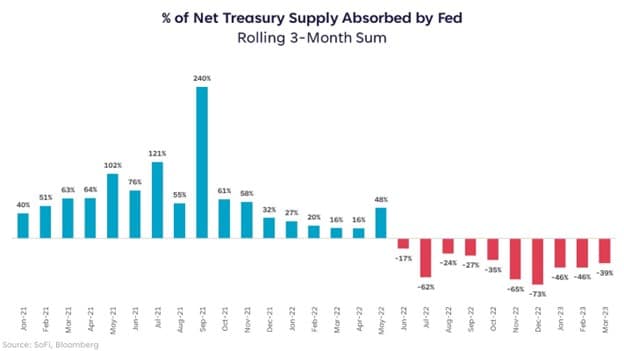

Infine, la Fed sta riducendo il proprio bilancio attraverso il quantitative tightening (QT). In questo modo, ogni mese immetterà sul mercato altri 95 miliardi di dollari di titoli del Tesoro e di obbligazioni ipotecarie. L’offerta aggiuntiva farà diminuire la domanda di titoli del Tesoro USA di nuova emissione.

Il grafico che segue mostra la quantità di nuove emissioni che la Fed ha assorbito tramite il QE e che ora sta restituendo al mercato tramite il QT.

In sintesi

I venti contrari alla riduzione dei rendimenti obbligazionari sono significativi ma non sono insormontabili, poiché la domanda di obbligazioni è elevata, soprattutto ai rendimenti attuali. Inoltre, se si crede al ritorno dei trend economici e inflazionistici degli ultimi trent’anni, i rendimenti attuali sono ben al di sopra dei loro minimi potenziali. Solo tre anni fa, il rendimento del Tesoro decennale era dello 0,50%!

Bisogna notare che investire in un’obbligazione a lungo termine non significa che la si terrà fino alla scadenza. Prevediamo di detenere le obbligazioni a lungo termine fino a quando i rendimenti non torneranno ai livelli pre-pandemia. A quel punto, potremmo vendere le obbligazioni, monetizzare la variazione di rendimento e reinvestire i fondi in un’altra classe di asset o in obbligazioni societarie a più alto rendimento.