La scorsa settimana ho parlato delle azioni Mohawk Industries in quanto, secondo Investing Pro+ sarebbero piuttosto interessanti. L’azienda è un leader nella produzione di pavimenti: moquette, pavimenti vinilici in ceramica, e la sua performance finanziaria è stata davvero notevole. Allo stesso tempo, le azioni sono scambiate, intorno al minimo di 52 settimane led hanno ceduto tutto i guadagni del periodo della pandemia. Dunque, Mohawk ha dei fondamentali attraenti, ma rappresenta sia il rischio di un effetto di ritorno rapido alla situazione precedente e le nuove dinamiche che potrebbero riguardare i fondamentali futuri.

Si tratta di un buy? Esaminiamo tutti gli aspetti nel dettaglio

Il lato positivo di Mohawk – fondamentali e valuazione

Mohawk vende pavimenti o rivestimenti in ceramica. Su 10K, il 60% del fatturato proviene dagli USA ed il 40% dal resto del mondo, ed è divisa nei segmenti Global Ceramic (35% delle vendite del 2021), Flooring North America (37%) e Flooring Rest of the World (28%).

Fonte: Investing Pro+

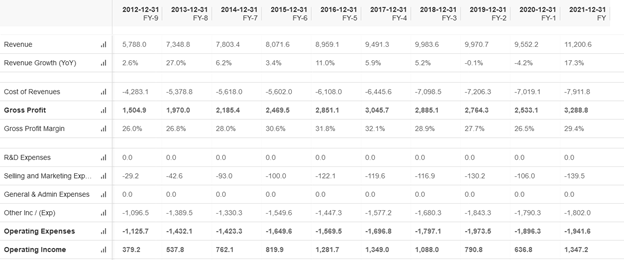

Il conto economico mostra che l’azienda ha pubblicato un tasso di crescita annuale composto (CAGR) del 7,6%, del 15% per il reddito operativo e del 17% per EPS e reddito netto. Sono dati incoraggianti in quanto mostrano che c’è una domanda consistente per i loro prodotto e che hanno delle leve operative, cioè che possono realizzare dei margini di profitto maggiori con vendite maggiori.

Il foglio di bilancio indica che il valore del capitale dell’azienda è cresciuto (9,5% CAGR per equity e 10,5% CAGR per equity tangibile e 10% CAGR per debito netto. Dunque i rapporti di leva sono stati piuttosto consistenti su un periodo di forte crescita.

La dichiarazione del flusso di cassa è meno entusiasmante – il flusso di cassa libero del 2021 è sceso del 6% dal 2016. In parte per la creazione di scorte (dopo la vendita di tantissime scorte nel 2020). Posso esportare la dichiarazione del flusso di cassa e giocarci, e se mi tiro fuori i principali problemi di capitale circolante (crediti più le scorte), il flusso di cassa libero ha un 8,25% CAGR dal 2016, e quasi il 15% dal 2012, quindi i numeri sottostanti sono solidi anche se l’azienda investe nella crescita.

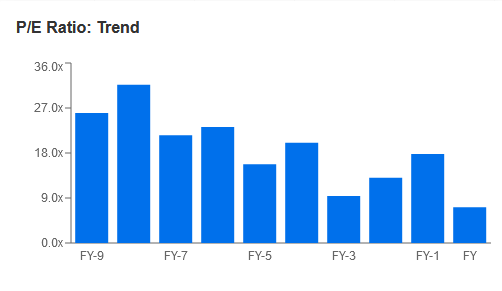

Per tutto questo - crescita solida senza assumere debiti non dovuti, redditività e investimenti per sostenere quella crescita - le valutazioni sono vicine al fondo. Ecco un semplice grafico del rapporto P/E dell’azienda nell’ultimo decennio che lo mostra:

Source: InvestingPro+

Il lato negativo per Mohawk – Guerra, inflazione e rallentamento del mercato immobiliare

Nel report sugli utili del Q4, Mohawk ha previsto un utile per azione per il Q1 da 2,9-3 dollari l’azione, un po’ inferiore allo scorso anno e ha dichiarato di aspettarsi che i “ margini migliorino (nella seconda metà del 2022) con l’aumento della capacità, la moderazione dell’inflazione e l’allineamento dei prezzi”. Ha dichiarato inoltre “la nostra prospettiva a lungo termine è per una maggiore crescita delle vendite e un’espansione dei margini” e che, “nei prossimi tre anni, prevediamo un aumento delle vendite e dei margini mentre implementiamo le nostre iniziative di prodotto, produzione e marketing”.

1. Inflazione

L’inflazione è un rischio per le aziende se non possono compensarla con i prezzi, e quando i costi continuano a salire, diventa difficile tenere il passo dei prezzi. Per Mohawk, riguarda soprattutto il gas naturale e l’Europa. I prezzi del gas naturale in Europa non sono al massimo di 52 settimane ma sono in salita del 43% rispetto a febbraio, quando l’azienda aveva segnalato dei “venti contrari” da 40-45 miloni di dollari per il mercato europeo per la ceramica. E non è facile immaginare che questi venti contrari stiano aumentando. A tal proposito, il gas naturale USA è al massimo di oltre 10 anni, mentre le dinamiche nel mercato sono diverse dall’Europa, questo pesa su Mohawk.

2. Russia

L’invasione della Russia in Ucraina è un ovvio catalizzatore per l’aumento dei prezzi del gas naturale. Ma la Russia è anche un mercato finale per Mohawk e non è da trascurare: il paese ha rappresentato il 4% delle entrate di Mohawk nel 2021, o 450 milioni di dollari. L’azienda non suddivide la redditività per mercato, ma si tratta di un’esposizione non banale. JPMorgan (NYSE:JPM) ha declassato l’azienda da Overweight a Underweight e ha definito l’esposizione sproporzionata dell’azienda alla Russia e all’Europa come un motivo per starne alla larga.

3. La Fed e il settore immobiliare

Il mercato immobiliare USA è andato benissimo in tutta la pandemia. La Federal Reserve ha parlato ampiamento dell’aumento dei tassi e del restringimento del foglio di bilancio in programma, con un tono più “falco” rispetto a sei settimane fa, quando Mohawk ha rilasciato i suoi utili.

L’aumento di acquisti di case nuove, le ristrutturazioni, lo stimolo del governo e l’andamento del settore sono tutti fattori che hanno giocato a favore di Mohawk e di altre compagnie omologhe. Il sell-side, almeno, si sta assestando su un consenso sul fatto che l’immobiliare potrebbe colpire una “sacca d’aria”, come dice Jefferies. La Fed potrebbe riuscire a piegare l’inflazione, ma al costo di rallentare il mercato finale chiave di Mohawk.

La conclusione - Cosa resta da considerare per Mohawk?

La domanda, ogni volta che facciamo un investimento, è cosa sia già stato messo in conto. Gli utili al momento dovrebbero essere invariati nel 2022 prima di salire ancora nel 2023, ma possiamo aspettarci di vedere degli aggiustamenti dopo che la società avrà pubblicato gli utili del Q1 il 28 aprile; ad oggi non hanno ancora rilasciato comunicati stampa riguardo alla guerra o ad un impatto diretto sugli affari.

Utilizzerò il modello di uscita EBITDA DCF a 5 anni di Investing Pro+ per cercare di analizzare l’impatto a lungo termine di tutto questo. Comincerò con la previsione di Investing Pro+ di una crescita moderata nei prossimi 5 anni (CAGR 4,3%), crescita in linea con gli EBITDA, e poi la adatterò alle seguenti realtà:

- Porterò a zero i ricavi dalla Russia da marzo in poi. Il rating Pro di 450 milioni nei primi due mesi dell’anno è 75 milioni. Porterò a 0 gli EBITDA per l’intero anno fiscale, presumendo costi aggiunti per qualunque cambiamento abbiano dovuto fare. Usando il margine globale dello scorso anno del 17%, che si unisce al colpo agli EBITDA da 77 milioni di dollari.

- Metterò in conto un ostacolo agli EBITDA da 200 milioni per i costi legati all’inflazione che non possono essere trasferiti abbastanza velocemente nel 2022; la società ha parlato di 40-45 milioni per il Q1, se lo aumentiamo del 20% per tenere conto dell’ultima impennata dei prezzi del gas arriviamo a 50-54 milioni e possiamo presumere che parte della cifra si ridurrà entro la fine dell’anno, o per aumenti dei prezzi o per un calo del prezzo del gas (onestamente, punto più sugli aumenti dei prezzi)

- Userò solo il dato dei ricavi dello scorso anno per il 2022, ossia nessuna crescita per il 2022 come riferimento prima dell’aggiustamento russo, per mettere in conto un possibile rallentamento dei risultati USA o europei.

Fonte: InvestingPro+

Si tratta di un rialzo dell’85% al prezzo di chiusura di mercoledì. Lo scenario sopra è super-rialzista, ma al contempo non si tratta di un mercato ribassista, di uno scenario da rallentamento immobiliare. È uno scenario del tipo: “abbiamo mancato le nostre aspettative sulla crescita nel 2022 e poi ci siamo rimessi in carreggiata”.

Com’è un mercato ribassista? Mohawk è riuscita a produrre flussi di cassa disponibili positivi durante la grande crisi finanziaria del 2008 e il settore immobiliare ci ha messo molto a riprendersi da quel mercato. Non credo che il contesto attuale sarà peggiore per Mohawk ma, anche se dimezzassimo gli EBITDA per l’immediato futuro, ad un miliardo di dollari di EBITDA (meno del livello del 2014) rispetto all’attuale valore aziendale di 9,7 miliardi, uno stabile multiplo di 9,7x non è terribile.

Alcune ultime considerazioni:

- Mohawk sta aggressivamente riacquistando azioni: ha speso 900 milioni per riacquistare il 6% delle azioni in circolazione nel 2021 e poi ne ha comprato altri 37 milioni di dollari nelle prime sei settimane del 2022, prima di annunciare un nuovo programma da 500 milioni di dollari. Il prezzo medio delle azioni è molto più alto rispetto a quello attuale (187 dollari ad azione), ma c’è stata un’accelerazione verso la fine del 2021 quindi almeno sono sensibili ai prezzi.

- Lo storico Direttore Generale Christopher Wellborn ha acquistato 10.000 dollari di azioni per 1,36 milioni di dollari il 24 febbraio, subito dopo l’inizio della guerra. Si tratta del primo acquisto diretto che sono riuscito a trovare che abbia fatto negli ultimi 5 anni e non si tratta di una bazzecola (rappresenta il 6,6% della sua posizione totale).

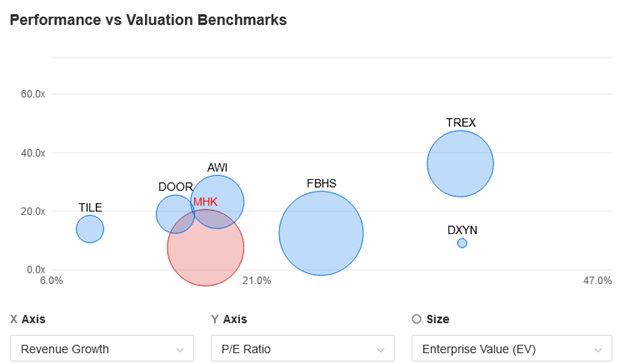

- Vale la pena confrontare Mohawk con i rivali. Il settore immobiliare del mercato azionario è andato in selloff, dunque l’opportunità di affari (o rischio) si potrebbe trovare in altre compagnie che potrebbero non avere un rischio così concentrato legato ad Europa o Russia. Ecco cosa mostra la comparazione base di Pro+:

Fonte: InvestingPro+