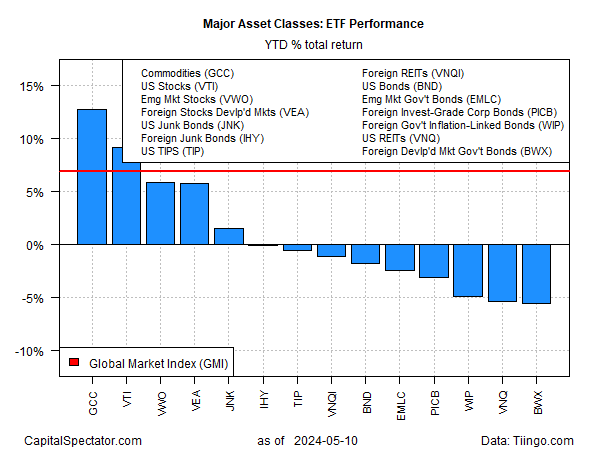

Aprile è stato un mese difficile per i mercati globali, ma materie prime e titoli azionari sono ancora i leader della performance tra le principali classi di asset quest’anno, in base a una serie di ETF fino alla chiusura di venerdì (10 maggio).

La ripresa finora questo mese, dopo la correzione di aprile, ha aiutato i vincitori a continuare a vincere. La performance migliore di quest’anno: quella delle materie prime (GCC), con ritorni del 12,7%. Al secondo posto, i titoli azionari statunitensi (VTI), che registrano +9,2% sull’anno in corso.

Quasi a pari merito al terzo e quarto posto, i titoli dei mercati emergenti (VWO) e i mercati sviluppati non-USA (VEA), rispettivamente con +5,8% e +5,7% sull’anno in corso.

Le perdite nel 2024 restano concentrate su bond e titoli immobiliari. Il calo maggiore quest’anno è quello dei bond governativi emessi in mercati sviluppati non-USA (BWX), con -5,6%.

Grazie ai forti rialzi di materie prime e titoli azionari, tuttavia, il trend generale per i portafogli diversificati globalmente è ancora tranquillamente positivo quest’anno, in base all’indice Global Market Index (GMI). Il rischio beta, in altre parole, sta fornendo un solido vento di coda. Il GMI è un riferimento non gestito (mantenuto da CapitalSpectator.com) che comprende tutte le principali classi di asset (denaro escluso) in pesi basati sul valore di mercato tramite ETF e rappresenta un riferimento competitivo per i portafogli multi-asset-class.

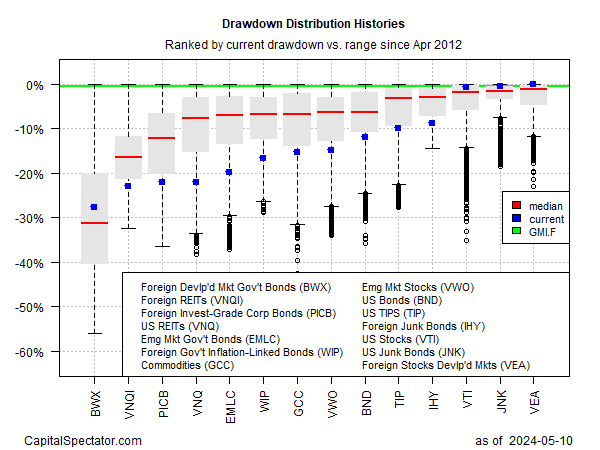

Profilando i mercati globali in base ai cali, tuttavia, notiamo che prevale un livello di divisione relativamente estremo. Sebbene una serie di mercati siano vicini ai picchi precedenti (titoli dei mercati sviluppati esteri (VEA), junk bond USA (JNK) e titoli azionari USA (VTI)), la maggior parte dei mercati globali registra ancora cali da picco a minimo relativamente bruschi. In effetti, la maggior parte degli attuali cali per le principali classi di asset è di oltre -10%.

I mercati si concentreranno sul report sull’inflazione al consumo USA di questa settimana (mercoledì 15 maggio), che probabilmente detterà l’andamento degli asset di rischio. Gli economisti si aspettano un calo del tasso annuale del dato IPC generale e core. Se corretto, rappresenterà nuovi progressi nel domare l’inflazione dopo la disinflazione in stallo ad aprile.

“Il report IPC potrebbe alimentare l’idea che i tagli dei tassi arriveranno quest’anno”, afferma Gennadiy Goldberg, a capo della strategia dei tassi USA di TD Securities.