- L’enorme taglio per il Q4 di Micron rispecchia il brusco calo della domanda di smartphone e PC

- Le azioni hanno segnato un nuovo minimo di 52 settimane venerdì

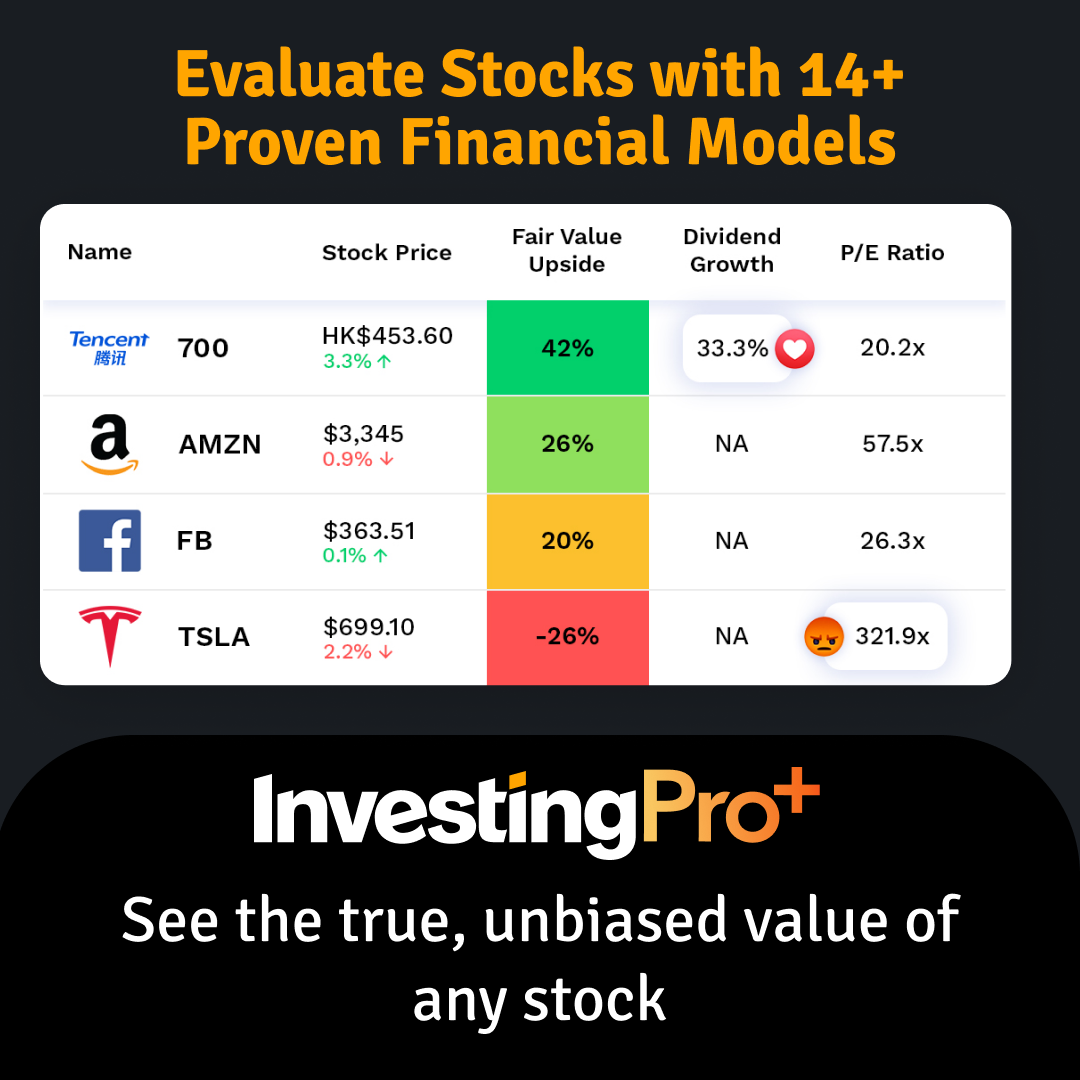

- È il momento giusto per comprare il titolo secondo i modelli di InvestingPro+?

- Range su 52 settimane: 51,40 - 98,45 dollari

- Capitalizzazione di mercato: 59,18 miliardi di dollari

- P/E Ratio Forward: 6,12x

- Crescita annua composita dei ricavi negli ultimi 5 anni: 17,4%

Il boom per i produttori di semiconduttori sembra essere finito, con la domanda dei consumatori che si indebolisce e i problemi delle scorte che si fanno sentire.

Venerdì, il prezzo delle azioni di Micron Technology (NASDAQ:MU) è crollato al minimo di 52 settimane, in seguito alla pubblicazione degli utili del Q3. Sebbene i risultati abbiano battuto le attese di Wall Street, le stime sul Q4 sono state nettamente deludenti per via della debolezza della domanda finale sui mercati al consumo, compresi PC e smartphone.

Il tonfo post-utili è stata una reazione esagerata o il segnale di quello che succederà?

Il valore core di Micron

Micron è una società di semiconduttori che progetta, produce e vende soluzioni di memoria e archiviazione. Opera su quattro segmenti: Computer e Reti, Mobile, Archiviazione e Attività Integrate. È un leader di settore nella tecnologia DRAM e NAND.

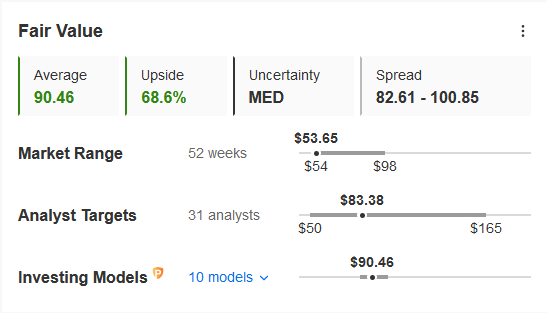

InvestingPro+ mostra che il price target medio per i 31 analisti che seguono il titolo è 83,38 dollari (rialzo di oltre il 55%), mentre il fair value è 90,46 dollari (rialzo di oltre il 68%).

Fonte: InvestingPro+

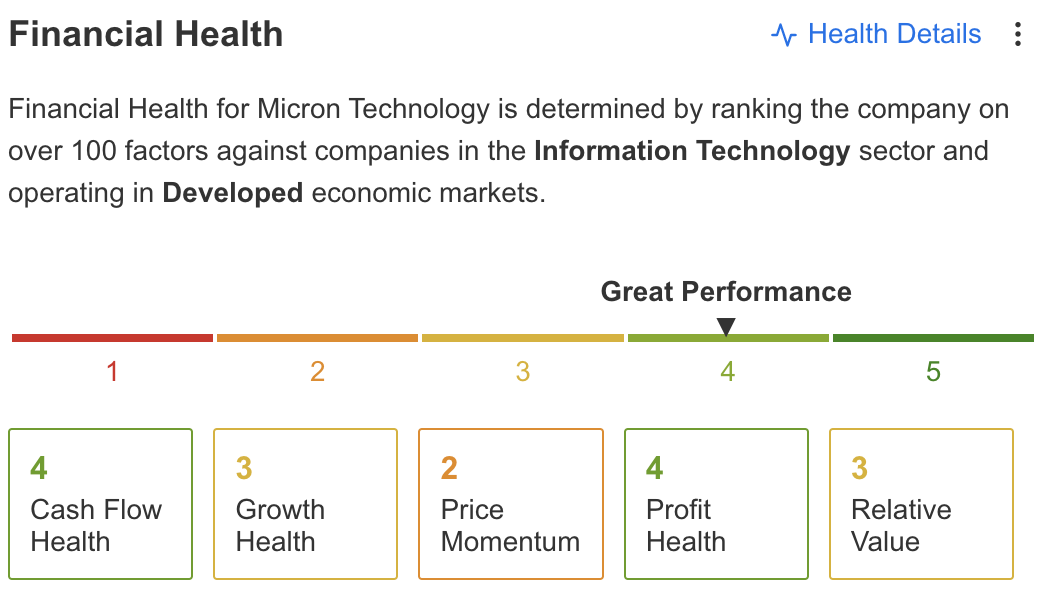

InvestingPro+ inoltre valuta la salute finanziaria della compagnia con un 4 su 5.

Fonte: InvestingPro+

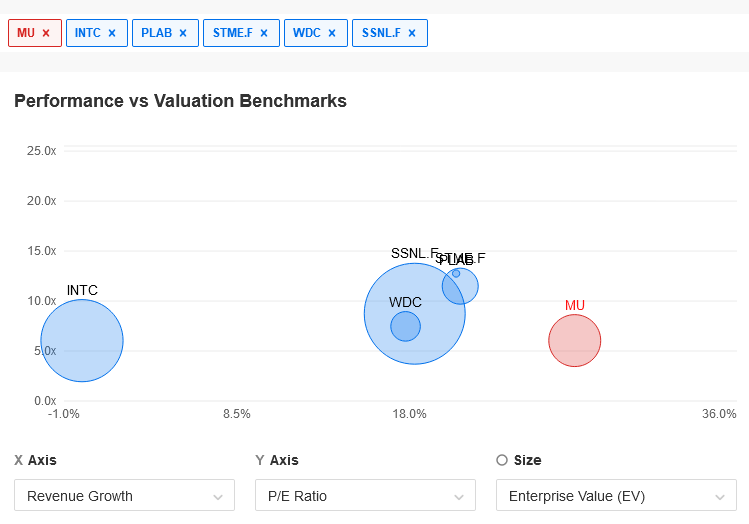

Oltre al forte livello di salute finanziaria, il grafico che confronta Performance e Valutazione mostra che la società ha uno dei PE ratio più bassi tra i rivali.

Fonte: InvestingPro+

Enorme taglio delle previsioni e problemi per gli utili

La notizia del trimestre è stato il significativo taglio delle previsioni del Q4 per via di una domanda minore. Le spedizioni di PC dovrebbero scendere del 10% su base annua (YoY) (rispetto ad una stima iniziale di un livello invariato), mentre le spedizioni di smartphone dovrebbero scendere sotto la media cifra singola percentuale YoY (rispetto ad una crescita al di sopra di questo livello).

Inoltre, secondo i commenti resi nella call sugli utili, numerosi clienti, soprattutto di PC e smartphone, stanno modificando le loro scorte, in quanto le misure di controllo del COVID-19 in Cina hanno peggiorato i problemi delle filiere, e il contesto macroeconomico invita alla cautela.

La società si aspetta che gli EPS del Q4 siano nel range di 1,43-1,83 dollari, rispetto alla stima di Wall Street di 2,62 dollari, e i ricavi nel range di 6,8-7,6 miliardi di dollari, contro le stime di 9,05 miliardi di dollari. Sia le spedizioni che i prezzi di vendita medi dovrebbero scendere nel Q4.

Considerati questi problemi, Micron ha deciso di ridurre la sua traiettoria sulla crescita delle forniture, pianificando di minimizzarla nell’anno fiscale 2023 e di usare le scorte esistenti per rifornire parte della domanda del mercato il prossimo anno. Di conseguenza, ridurrà le spese in conto capitale per le attrezzature di produzione di wafer nell’anno fiscale 2023, che ora dovrebbero scendere su base annua.

Le prospettive a lungo termine di Micron

I mercati cloud, reti, automotive ed industriali continuano a mostrare resilienza.

Considerate le aspettative di una domanda più debole per il secondo semestre 2022, la società si aspetta che la crescita della domanda nel settore su base annua nel 2022 sia al di sotto dei CAGR a lungo termine.

Tuttavia, i trend di domanda secolare (data center, automobili, ed altre aree) restano forti e la società conferma le stime CAGR sulla domanda a lungo termine di DRAM e NAND.

Ciò suggerisce che potremmo vedere un tipico cambio ciclico piuttosto che qualcosa che danneggi veramente le prospettive di MU. E considerato che MU ha chiuso a -3% solo dopo il taglio delle previsioni, ciò indica che il mercato ha già messo in conto un rallentamento.

Sintesi: quando i chip scendono, il valore vince

Considerato il calo di oltre il 40% di MU YTD nonché le stime sul fair value di InvestingPro+ che implicano un significativo rialzo, pensiamo che i problemi a breve termine della società siano già messi in conto.

Inoltre, la gestione ha confermato le sue prospettive CAGR a lungo termine, ha un solido bilancio, intende effettuare riacquisti di azioni più aggressivi nel Q4 ed ha una posizione sempre più competitiva sui mercati DRAM e NAND, quindi le azioni sono sottovalutate.

Nota: L’autore non ha posizioni su MU o su altri titoli menzionati.