- Il crollo delle azioni Netflix ha bruciato 220 miliardi di capitalizzazione di mercato

- Mentre cambiano le dinamiche gli investitori si interrogano sull’ampiezza del mercato dello streaming

- Gli analisti di Wall Street non vedono una svolta nel breve termine

- Se siete alla ricerca di nuove idee di investimento, provate InvestingPro+

Il colosso mondiale dello streaming Netflix (NASDAQ:NFLX) attualmente è al centro di una tempesta perfetta. Tra calo di utenti e contesto dei mercati a basso rischio, il titolo migliore del periodo della pandemia è diventato il titolo peggiore dell’S&P 500 quest’anno, perdendo circa il 70% del suo valore. NFLX ha chiuso a 181,71 dollari.

Il crollo del servizio di streaming è stato così forte che ha cancellato più di 220 miliardi di capitalizzazione di mercato della Californiana Netflix in sei mesi.

Sì, le speranze di una svolta a breve sono ben poche.

Netflix ha dichiarato agli investitori nella call sugli utili che la crescita stratosferica del periodo della pandemia si è arrestata bruscamente. Il servizio ha perso 200.000 clienti nel primo trimestre del 2022, con la compagnia che si attende una perdita di altri 2 milioni di abbonati questo trimestre.

Questa debacle arriva dopo due anni di crescita senza precedenti, dovuta principalmente al contesto del restiamo a casa e la chiusura delle sale cinematografiche indotta dal COVID. Netflix ha raggiunto oltre 36 milioni di clienti nel 2020 e 18,2 milioni nel 2021.

Tuttavia, con il mutare delle dinamiche commerciali, gli investitori hanno messo in dubbio le dimensioni del mercato totale dello streaming, un numero che Netflix aveva precedentemente dichiarato essere pari a 800 milioni. Attualmente Netflix ha circa 222 milioni di abbonati globali alla fine del primo trimestre.

Gli analisti di Wall Street non vedono una svolta a breve termine per le sorti dell’azienda, soprattutto in un momento in cui il rischio di recessione è in aumento e i consumatori cercano di ridurre le spese in un tasso di inflazione alto da quattro decenni.

Altre perdite di abbonati

Secondo una nota di ricerca della Bank of America, il ribasso delle azioni di Netflix persisterà se la recessione, ampiamente prevista, colpirà l’economia. Secondo la banca, questo scenario potrebbe produrre ulteriori perdite di abbonati o limitare il potere di decisione dei prezzi dell’azienda.

Sulla nota si legge:

“Lo streaming potrebbe essere problematico in un periodo di recessione, ma le piattaforme vedranno cancellazioni e riabbonamenti ricorrenti in coincidenza con le uscite programmate di contenuti originali, in particolare tra la base di utenti a basso reddito”.

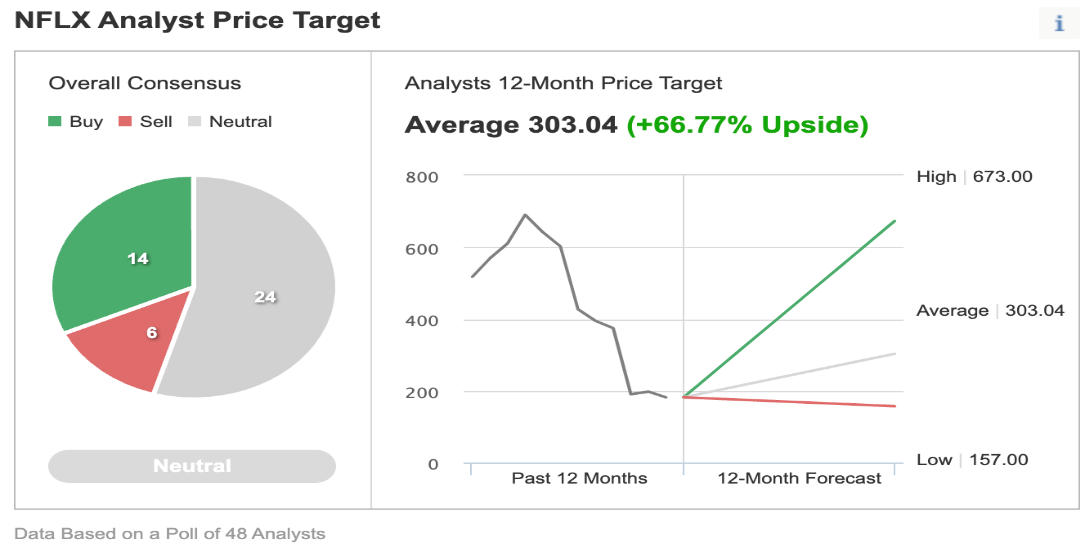

Altri analisti sembrano condividere questa visione. Un sondaggio di Investing.com su 48 analisti, 24 sono neutrali, 6 raccomandano di vendere e altri 14 raccomandano di acquistare.

Benchmark, pur declassando Netflix a sell da hold, ha dichiarato in una recente nota di essere “scettico” su una ripresa sostenuta di Netflix.

“Abbiamo effettuato lievi revisioni delle stime a causa della continua forza del dollaro statunitense, anche rispetto allo yen e alle valute europee, che probabilmente non si riflette pienamente nelle precedenti previsioni per il secondo trimestre del 2012 o nell’opinione degli analisti. Siamo scettici su una ripresa sostenuta del titolo Netflix, anche se i tori stanno (o stavano) parlando di un P/E forward di 14,1x rispetto alle stime di per il 2023”.

Da parte sua, il gigante dello streaming sta cercando di conquistare la fiducia degli investitori. Ad aprile, l’AD di Netflix Mike Hastings ha annunciato che la società sta esplorando una versione ad-supported della sua piattaforma per incrementare le vendite e gli abbonamenti. Nelle ultime settimane ha esplorato una serie di partnership che potrebbero aiutarla a realizzare questi piani.

L’azienda ha anche lanciato il suo servizio di giochi alla fine dello scorso anno. Per continuare a far crescere la sua offerta di giochi, Netflix ha recentemente acquisito studi di sviluppo di videogiochi per produrre giochi legati ai suoi popolari show.

Needham, che in una recente nota ha ribadito che Netflix è da considerarsi “hold”, ha affermato che il gigante dello streaming non sarà “vincente” nemmeno dopo l’aggiunta di un livello di prezzo basato sulla pubblicità. Nella nota si legge che:

“Anche dopo l’aggiunta di un livello ad-driven, NFLX NON sarà un vincitore delle guerre dello streaming (a nostro avviso) a meno che non aggiunga contenuti sportivi e di notizie (per abbassare i costi di acquisizione dei clienti), acquisti una libreria di film e TV (per trattenere più a lungo gli abbonati) e migliori le sue opportunità di bundling”.

Morale della favola

Netflix sembra aver intrapreso un lungo percorso di recupero dopo la notevole crescita registrata nell’ultimo decennio. C’è una notevole incertezza sul successo dei suoi piani futuri, mentre l’ambiente competitivo si fa sempre più impegnativo.

***

Alla ricerca di nuove idee? Su InvestingPro+ potete esaminare oltre 135 mila titoli azionari per trovare i titoli con la crescita più rapida o i più sottovalutati al mondo, con dati, strumenti e dettagli professionali. Scopri di più