- Gli esperti di strategie hanno reso noti i loro obiettivi di fine anno 2023 per l’S&P 500, e l’opinione è tetra

- Con l’SPX scambiato a quasi 18 volte le previsioni sugli EPS del prossimo anno, è difficile definire un affare le large cap USA

- I bond, pur correlati positivamente con i titoli azionari, potrebbero aiutare ad affrontare la volatilità

È quel periodo dell’anno a Wall Street. Tutte le macro previsioni lato sell stanno arrivando nelle nostre caselle di posta. Vari consigli sui settori e price target di fine anno per l’S&P 500 sono del tutto inutili (mia cinica opinione). Sebbene trovi le ricerche lato sell molto valide per i grafici e per l’identificazione di rischi importanti, le mie ipotesi valgono tanto quanto le loro riguardo a dove andranno i mercati nei prossimi mesi.

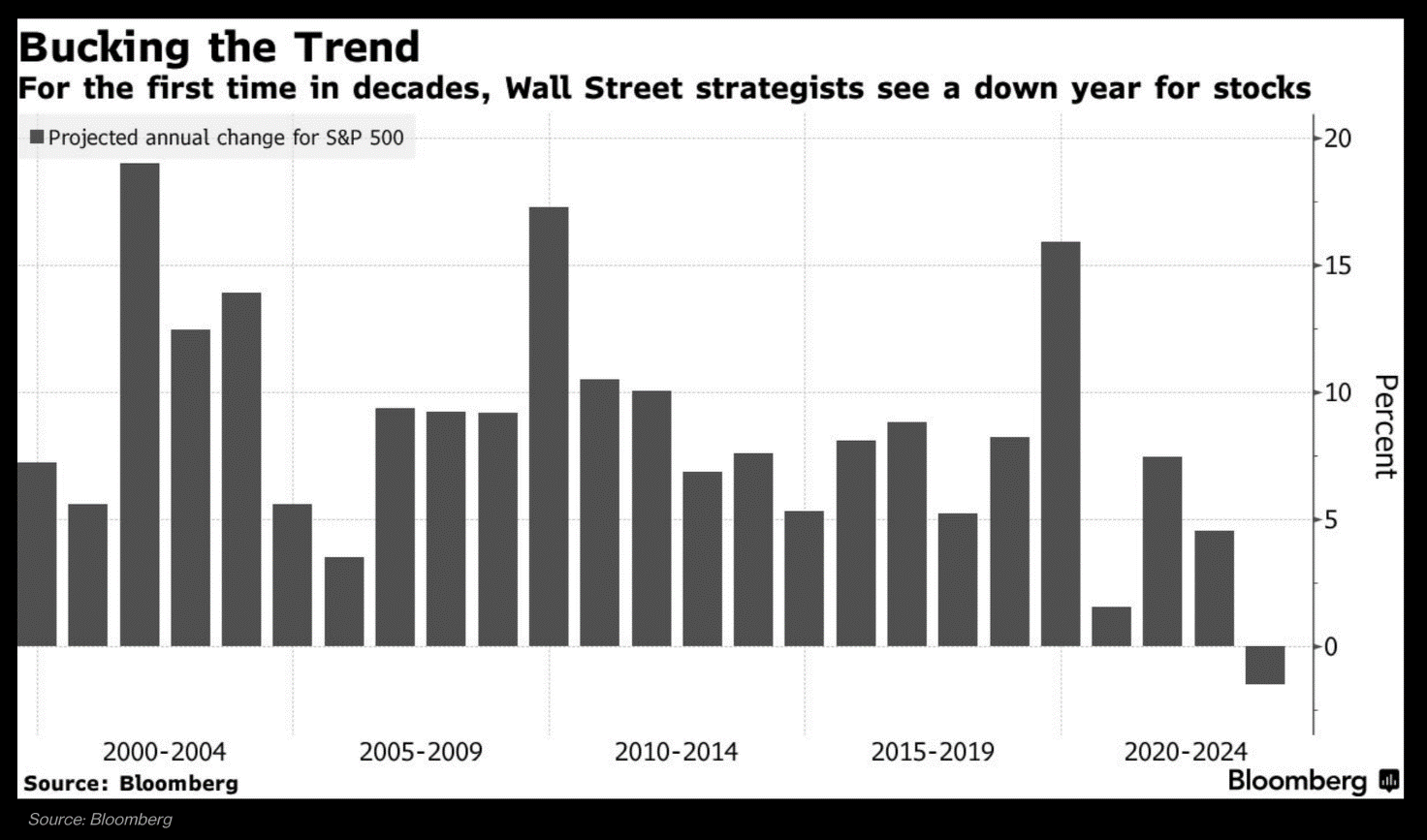

La cosa insolita, stavolta, è che, per la prima volta almeno dal 1999, la previsione media degli esperti sull’S&P 500 per la fine del prossimo anno sia negativa. Non si vede tanto pessimismo di solito. Il passaggio logico da fare è capire perché questi esperti si aspettano prezzi più bassi in futuro, e non i soliti ritorni annui dell’8%-10%.

Previsioni di ribasso dei titoli azionari nel 2023

Fonte: Bloomberg

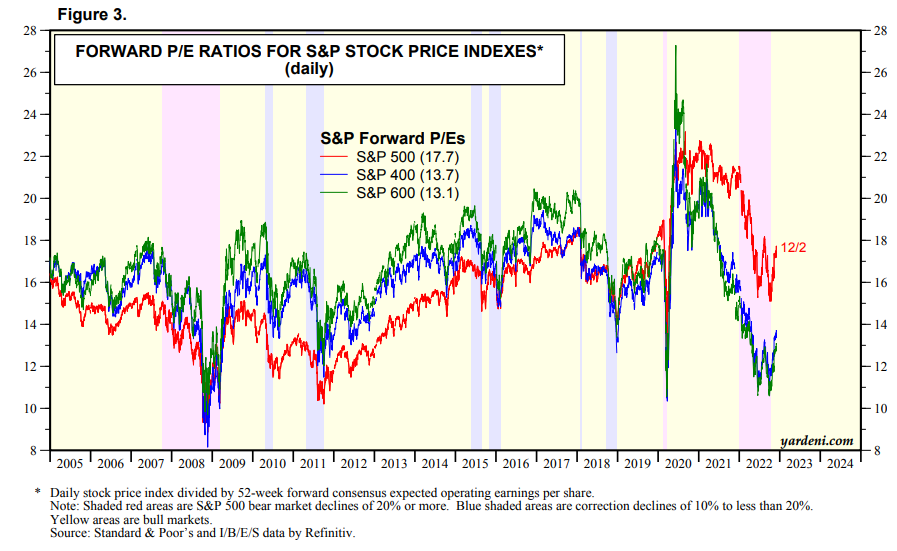

Secondo me, con l’S&P 500 ora scambiato intorno a 18 volte gli EPS 2023 previsti ed una possibile contrazione economica nel primo trimestre, questa valutazione è alta. Al minimo dell’azionario del 13 ottobre, un multiplo forward di 16 sarebbe sembrato più ragionevole.

Large cap costose, le SMID sembrano ancora economiche

Fonte: Yardeni Research

Anche allora, però, con obbligazioni societarie high-grade dal rendimento di oltre il 5,8%, in salita di oltre 350 punti base dall’anno prima, un P/E di 16 non sembrava tanto economico. È importante capire che il tasso di sconto applicato ai profitti societari futuri è spesso una media pesata del costo del capitale, che comprende debiti, azioni e (in parte minore) il rendimento delle azioni privilegiate.

Il rendimento dei bond societari investment-grade è un buon indicatore del debito in molti casi. Quindi, facendo due calcoli, se scontiamo i flussi di cassa futuri, un P/E di 18 sulle large cap USA con tassi di debito societario a medio termine ancora sopra il 5%, l’S&P 500 non mi sembra un grosso affare.

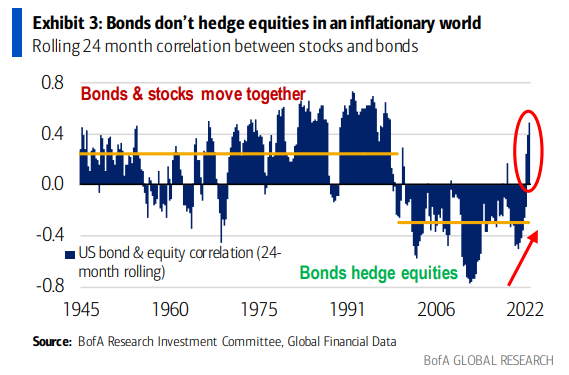

Guardando al 2023, sul fronte degli investimenti preoccupa anche il fatto che i bond non coprano più i titoli. Per circa 25 anni, quando i titoli azionari andavano di là, i bond andavano di qua, contribuendo a ridurre la volatilità complessiva di un classico portafoglio titoli/bond 60/40. Negli ultimi trimestri, però, la correlazione è diventata positiva.

Ma ecco una buona notizia: anche se titoli azionari e Treasury hanno una correlazione positiva, ciò non significa che si debbano abbandonare i bond. Vediamola così: se la vostra allocazione in titoli azionari scenderà del 20% il prossimo anno, ma la fetta fixed-income scenderà dell’1%, le due hanno tecnicamente una correlazione positiva, ma i bond vi aiuteranno comunque ad affrontare la tempesta azionaria. Con rendimenti reali positivi nei Treasury, ritengo che abbiano ancora posto per gli investitori consapevoli del rischio.

Azionario e bond si muovono insieme nel 2022

Fonte: Bank of America Global Research

Morale della favola

Mi ritrovo d’accordo col quadro cupo prospettato dagli esperti di Wall Street circa l’S&P 500 alla fine del 2023. Ci sono però ancora delle opportunità. I bond dovrebbero offrire migliori ritorni reali e, se dovessimo avere la solita ripresa degli utili nel 2024, i prossimi 12 mesi potrebbero offrire dei punti di entrata a lungo termine molto allettanti per gli investitori azionari.

Nota: Mike Zaccardi non possiede nessuno degli asset menzionati in questo articolo.