Il mese scorso abbiamo visto come la volatilità del mercato azionario salga e scenda ( Monitorare i regimi di volatilità aiuta ad anticipare le svolte di mercato) nel tempo. Riprendiamo il discorso e facciamo lo stesso per il mercato dei bond, in base al rendimento dei decennali USA.

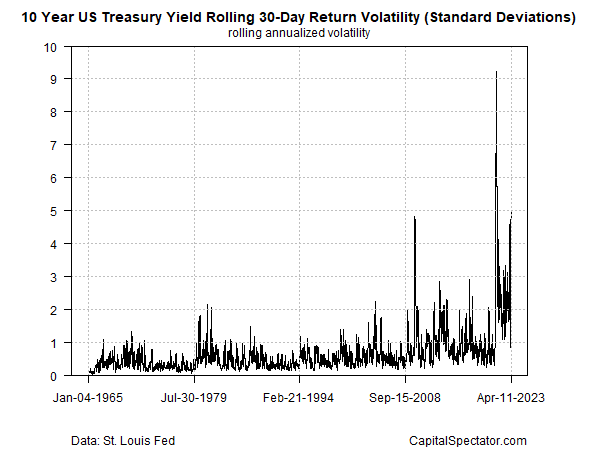

Come nel caso dell’azionario, i bond attraversano periodi di volatilità bassa, che si alternano a delle impennate. Ma, al contrario dell’azionario, gli episodi di bassa volatilità sono più irregolari e meno inclini a una lunga durata. Il periodo di volatilità più lungo per i decennali dall’inizio degli anni Settanta è un periodo di oltre 1000 giorni all’inizio degli anni Novanta, circa la metà del periodo più lungo di relativa calma per i titoli azionari.

Ancora una volta, definisco la volatilità come la deviazione standard di 30 giorni (annualizzata) per la variazione su un anno, che in questo caso è la variazione su base annua del rendimento decennale. Questo calcolo si applica alle finestre di 10 anni. Rivedere la storia su questa base rivela un fatto impressionante: il mercato dei bond è diventato sostanzialmente più volatile ultimamente, sia in termini assoluti che relativi.

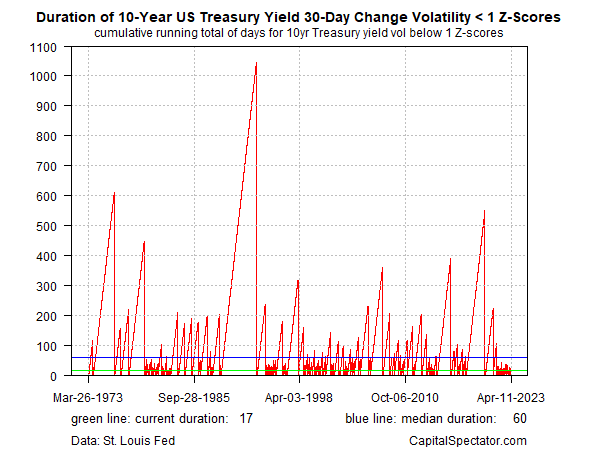

Il grafico seguente mostra la sequenza di giorni in cui la volatilità è al di sotto del punteggio Z di 1, un indicatore per identificare i regimi di bassa volatilità. Non sorprende che gli episodi di bassa volatilità di lunghezza tutt’altro che irrilevante siano stati una mosca bianca ultimamente, grazie agli aumenti dei tassi di interesse della Federal Reserve nell’ultimo anno. Col mercato che fatica a capire quanto dureranno e quanto in là si spingeranno gli aumenti, gli investitori si sono affrettati a comprare e vendere bond, in base alla previsione del giorno. L’attuale serie di bassa volatilità è di 17 giorni, ben al di sotto della mediana di 60 dell’ultimo mezzo secolo.

La storia suggerisce che l’attuale periodo di episodi di volatilità bassa interrotto e relativamente breve è insolito e presto lascerà il passo ad un esteso periodo di calma. E questo è in linea con una serie di previsioni secondo cui gli aumenti dei tassi della Fed sono quasi finiti.

L’ex capo economista di Pimco, Paul McCulley, è dell’idea che i problemi economici freneranno la mano della Fed. Prevede “una pausa e poi una svolta [nel corso di quest’anno]”.

Il mercato non è d’accordo: i future dei fondi Fed questa mattina mettono in conto una probabilità di circa il 76% che la banca centrale alzi i tassi di un quarto di punto al prossimo vertice del FOMC il 3 maggio. Ma per McCulley i prossimi dati cambieranno il calcolo.

“[I funzionari della Fed] osserveranno i prossimi dati, riconoscendo che lo stress in atto nel sistema bancario andrà ad unirsi con quello che hanno già fatto loro, con un inasprimento da quasi 500 punti base”, spiega.