Difficile annoiarsi in tale contesto di mercato, così come dover scremare le maggiori notizie. Nella giornata di martedì, caratterizzata dal ritorno dal ponte festivo in Europa e da una agenda non ricca di importanti appuntamenti macroeconomici, a tenere la scena sono stati gli eventi connessi alla guerra e al Covid (Cina ed effetto sul petrolio).

In particolare, il Fondo Monetario Internazionale ha ieri rivisto al ribasso le stime di crescita (nuovamente dopo la revisione di gennaio). La crescita mondiale dovrebbe ora attestarsi nel 2022 ad un +3.6%, in calo rispetto alle stime pubblicate a gennaio del 4.4% o quelle di ottobre del 4,9%. Il titolo assegnato alla pubblicazione del report offre al meglio le preoccupazioni dell’Istituto: guerra e inflazione. Europa, che paga caro il prezzo dell’invasione in Ucraina, rispetto agli Stati Uniti o alle altre principali economie avanzate. La crescita americana è attesa per il 2022 al 3.7% (in calo dello 0.3% dai valori di gennaio), rispetto a quella europea vista al 2.8% (in calo del 1.1% dai valori di gennaio). A gravare maggiormente le stime al ribasso, soprattutto per Germania ed Italia, le quali hanno visto rispettivamente correzioni del 1.7% e 1.5% dalle precedenti previsioni di crescita. In particolare, l’Italia vede ora, con tali valutazioni, allontanarsi il miraggio di un recupero del proprio PIL reale dai valori pre-pandemici. Le nuove stime, infatti, vedrebbero per il 2022 ancora un gap negativo dei valori, il quale dovrebbe essere colmato solamente nel 2023. Con il rischio di un nuovo round di sanzioni (perfino energetiche) non sono da escludere nuove revisioni ribassiste sulle stime di crescita del FMI, tenendo poi in considerazione come nel futuro parleremo di rialzi dei tassi e nuove altre variabili.

L’Europa, ritornata operativa dopo il lungo ponte pasquale, ha fatto fatica ad alzare la china. La discesa dei prezzi del greggio e dal gas nonché rialzi dei rendimenti statali hanno sostenuto il comparto del valore ciclico – i quali tuttavia non sono stati sufficienti a portare in territorio positivo i vari indici nazionali. Negli Stati Uniti, guadagni su tutti i settori, fatta eccezione di quello energetico. Consumo discrezionale, real estate, telecomunicazioni e tecnologico i principali beneficiari, nonostante la crescita dei Treasury a 10 anni. Come avevamo riportato, la rottura dell’area del 2.5% (livello psicologico e resistenza della trendline decrescente, iniziata dai massimi decrescenti del 1987) ha spinto con forza i rendimenti al rialzo, andando ora a testare la resistenza dell’area del 3-3.2%.

In aggiunta sarà da monitorare perfino la tenuta dell’azionario e soprattutto del comparto tecnologico, sulla scia del ritorno in territorio positivo dei rendimenti delle obbligazioni statunitensi indicizzate all'inflazione a 10 anni. Con rendimenti reali finalmente in territorio positivo viene meno, sebbene siamo solamente all’inizio, con valori ancora sottili, la calma degli investitori sulla mancanza di alternative, ovvero della TINA (there is no alternative) che ha sostenuto i mercati negli ultimi anni.

Di seguito la relazione tra il TIPS 10Y e il comparto tecnologico americano, misurato dall’ETF XLK, dove risulta assai evidente il beneficio che il comparto ha ricevuto da rendimenti reali in negativo, dal 2020 ad oggi.

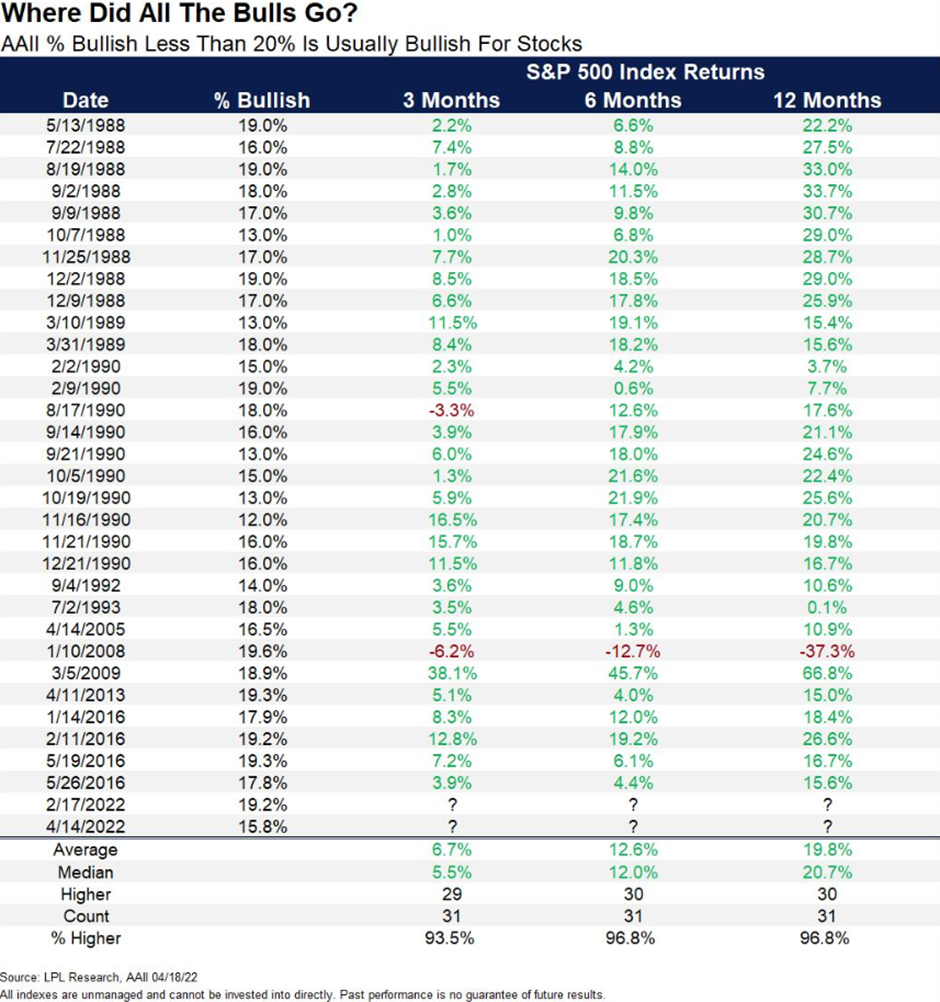

Intanto il sentiment del sondaggio dell’AAII, ovvero dell’Associazione americana degli investitori individuali, ha riportato nella settimana terminate il 13 aprile un sentiment rialzista per i prossimi 6 mesi al 15.8%. Un dato che sembrerebbe a primo impatto negativo ma che può invece rappresentare un’ottima notizia, ricordando il detto di Warren Buffett di essere avidi quando i mercati hanno paura. A riguardo, le statistiche sul dato analizzate da LPL Research, evidenziano come 30 su 31 volte in cui l’AAII abbia registrato valori inferiori al 20%, nei successivi sei mesi lo S&P500 abbia registrato guadagni, in media del 12.6%. Il 2008 ha rappresentato l’unica eccezione, con il benchmark americano sceso del 12.7%

Da monitorare con attenzione la situazione in Giappone, con lo Yen che registra un calo nei confronti del dollaro a cui non assistevamo da circa 20 anni.

Ad innescare le vendite sulla valuta nipponica il forte differenziale sui rendimenti statunitensi e giapponesi dovuti alle diverse politiche monetarie. Il rendimento del Treasury americani a 10 anni si è attestato sopra il 2,8%, mentre la Banca del Giappone è intervenuta per mantenere il rendimento dei titoli di Stato giapponesi a 10 anni intorno allo 0% e non superiore allo 0,25%. Tuttavia, nonostante i massicci acquisti da parte della BoJ sui treasury JGB - per la terza volta da febbraio, la BoJ è intervenuta per acquistare un importo illimitato di JGB a 10 anni – la banca registra difficoltà a riportare nel range i rendimenti. Il ministro delle finanze giapponese Suzuki (TYO:7269) ha riportato ieri che l'impatto economico negativo di un indebolimento dello yen al momento supera i benefici, nell'avvertimento più esplicito contro il crollo della valuta. Tuttavia, i trader continuano a scommettere su un ulteriore crollo con gli ultimi data CFTC che evidenziano le più grandi posizioni in vendita nette sullo yen in 3 anni e mezzo.

Netflix (NASDAQ:NFLX) scivola sulle trimestrali, con il titolo che in pre-market perde il 26%. Ad innescare le vendite sul titolo il calo degli abbonati, il primo in dieci anni, con l'avvertimento della società che si aspetta ulteriori perdite di abbonati nei prossimi mesi. Concorrenza e account condivisi i principali problemi riportati dalla società. Sebbene il titolo abbia rimarcato la perdita di 700mila clienti, a seguito dell’invasione russa, i maggiori problemi sono nel cuore del business della società, ovvero negli Stati Uniti e Canada.

Trimestrali: continua la stagione con i grandi nomi di Tesla (NASDAQ:TSLA), Alcoa, Proctor&Gable, Lam Research e United Airlines in America e ASML, Heineken, Danone (EPA:DANO), CRH (LON:CRH), Sandvik, Carrefour (EPA:CARR), Asm International, Bunzl (LON:BNZL) e Just Eat Takeaway in Europa

Gabriel Debach

eToro Italian Market Analyst

Disclaimer:

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Preoccupazioni o Opportunità?

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.