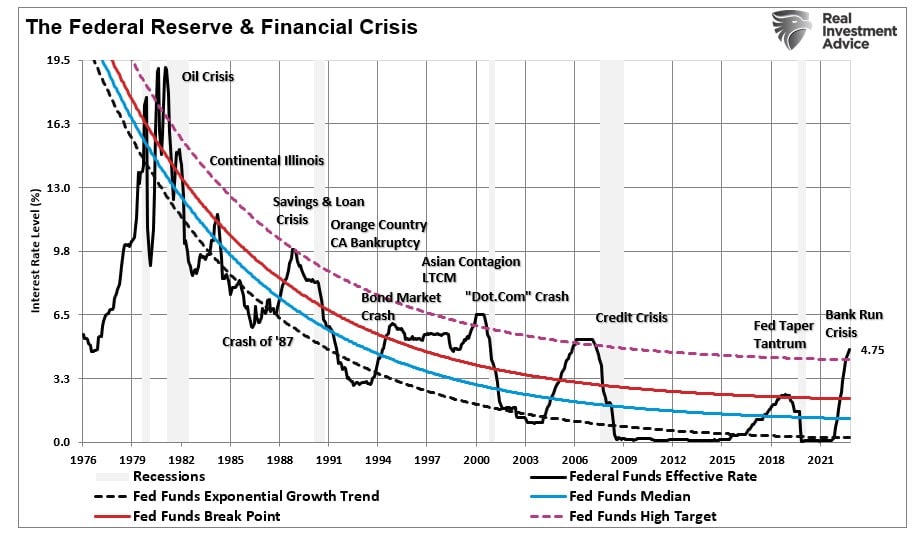

Mentre la Fed inasprisce la politica monetaria, una crisi bancaria storicamente è la prima prova che qualcosa si sta rompendo. Come ho notato in “Non è un QE”,

“La scorsa settimana, considerata la raffica di insolvenze delle banche, le agenzie governative sono intervenute per evitare una potenziale crisi bancaria. FDIC, Tesoro e Fed hanno lanciato un Bank Term Lending Program, con 25 miliardi di dollari di copertura dei prestiti per proteggere i correntisti non assicurati dal fallimento della Silicon Valley Bank. È seguito un deposito non assicurato da 30 miliardi di dollari orchestrato da 11 importanti banche presso la First Republic Bank (NYSE:FRC). Penso che tali depositi non si sarebbero verificati senza le garanzie date dalla Federal Reserve e dal Tesoro.

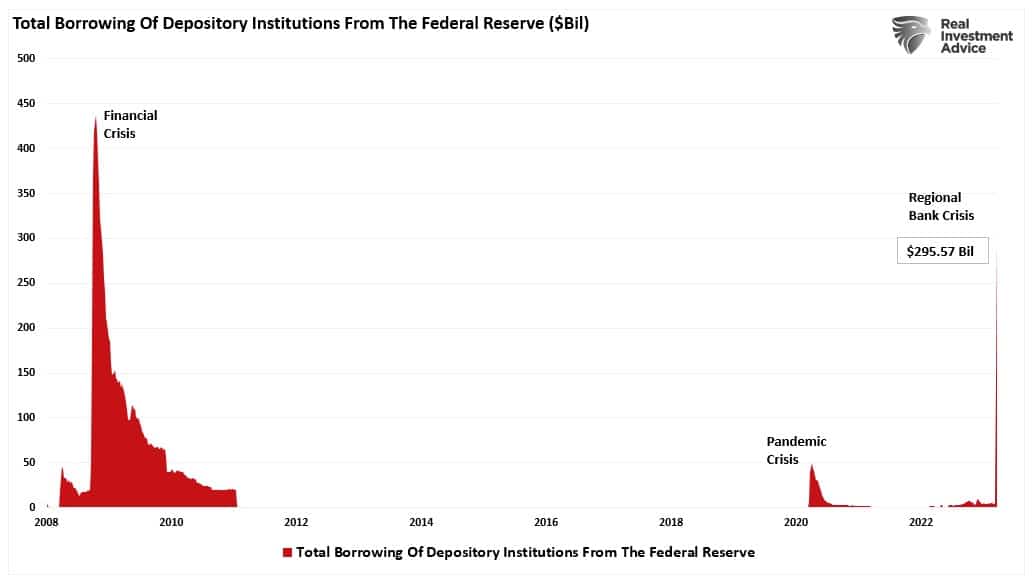

Le banche hanno rapidamente approfittato del programma, come dimostra l’impennata di 152 miliardi di dollari dei prestiti chiesti alla Federal Reserve. Si tratta della cifra più alta in una settimana dall’apice della crisi finanziaria. “

Dalla scorsa settimana, questa cifra è schizzata a quasi 300 miliardi di dollari.

Da allora, UBS è stata costretta ad un “matrimonio forzato” con Credit Suisse, e la Federal Reserve ha riaperto le linee di swap in dollari.

Storicamente, quando la Fed apre le linee di swap in dollari, il passo successivo è un ulteriore accomodamento monetario, dai tagli di tassi al “quantitative easing” e altre operazioni di liquidità.

Sebbene la “risposta pavloviana” ad un’inversione dell’inasprimento monetario sia comprare asset rischiosi, gli investitori dovrebbero essere cauti, in quanto una crisi bancaria solitamente è seguita da una recessione.

Le crisi bancarie causano recessioni

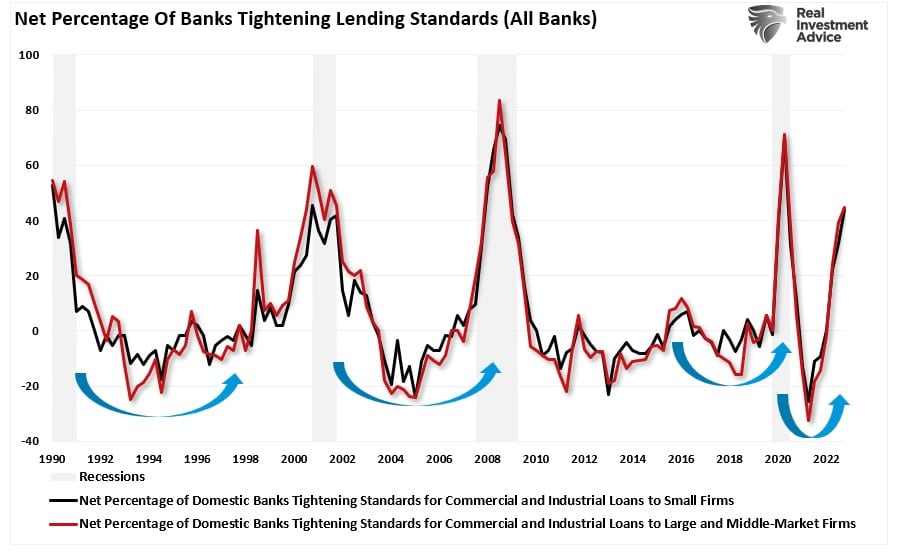

Un’ovvia conseguenza di una crisi bancaria è un inasprimento degli standard di prestito. Considerato che la “linfa vitale” dell’economia è il credito, l’inasprimento degli standard di prestito riduce il flusso economico.

Non sorprende che, quando le banche inaspriscono gli standard sui prestiti a piccole, medie e grandi imprese, la riduzione della liquidità porti ad una recessione. Molte imprese dipendono dalle linee di credito o da altri strumenti per colmare il divario tra la produzione di un bene o servizio e l’incasso del ricavato.

Ad esempio, la mia attività di consulenza di investimento fornisce servizi a clienti in cambio di una tariffa, e incassiamo un quarto della tariffa annua ad ogni ciclo di fatturazione trimestrale Tuttavia, dobbiamo affrontare stipendi, affitto e tutte le altre spese su base giornaliera o settimanale. Quando arrivano spese impreviste, potremmo dover attingere ad una linea di credito fino al prossimo ciclo di fatturazione. Questo vale anche per molte aziende che hanno un ritardo tra la vendita di un prodotto o servizio e il ciclo di fatturazione e di incasso.

Se le linee di credito vengono eliminate, le aziende sono costrette a licenziare dipendenti, tagliare le spese e implementare altre azioni necessarie. I consumatori spendono meno, con un ulteriore impatto sulle aziende per la riduzione della domanda. Questo ciclo si ripete fino a quando l’economia non cade in recessione.

Al momento, la liquidità viene eliminata da tutte le forme di credito, da mutui, a prestiti per auto, a crediti al consumo. L’attuale crisi bancaria probabilmente è il primo segnale di avvertimento di un peggioramento della situazione economica.

L’ultima volta che gli standard di prestito si sono contratti così tanto è stato durante il lockdown per la pandemia.

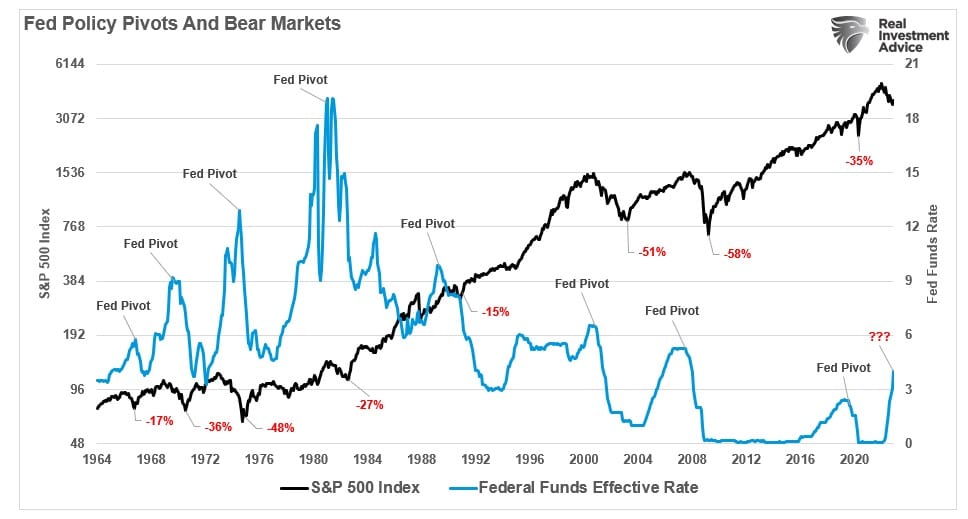

Molti investitori sperano che una “svolta” della Fed per allentare la politica monetaria per combattere i rischi di recessione sia bullish per l’azionario.

Queste speranze potrebbero essere deluse, in quanto le recessioni inizialmente causano un “rischio di riprezzamento”.

Le recessioni causano un rischio di riprezzamento

L’aspettativa bullish è che, quando la Fed effettuerà una “svolta”, questa metterà fine al bear market. Non è sbagliata, ma potrebbe non succedere tanto rapidamente quanto si aspettano i tori. Storicamente, quando la Fed taglia i tassi di interesse, non è la fine dei “bear market”, ma l’inizio.

Nello specifico, la maggior parte dei “bear market” avviene DOPO la “svolta” della Fed.

Il motivo è che una svolta di politica arriva con l’ammissione che qualcosa è andato storto o economicamente (recessione) o finanziariamente (evento creditizio). Quando avviene, e la Fed inizialmente interviene, il mercato si riprezza per una crescita inferiore dell’economia e degli utili.

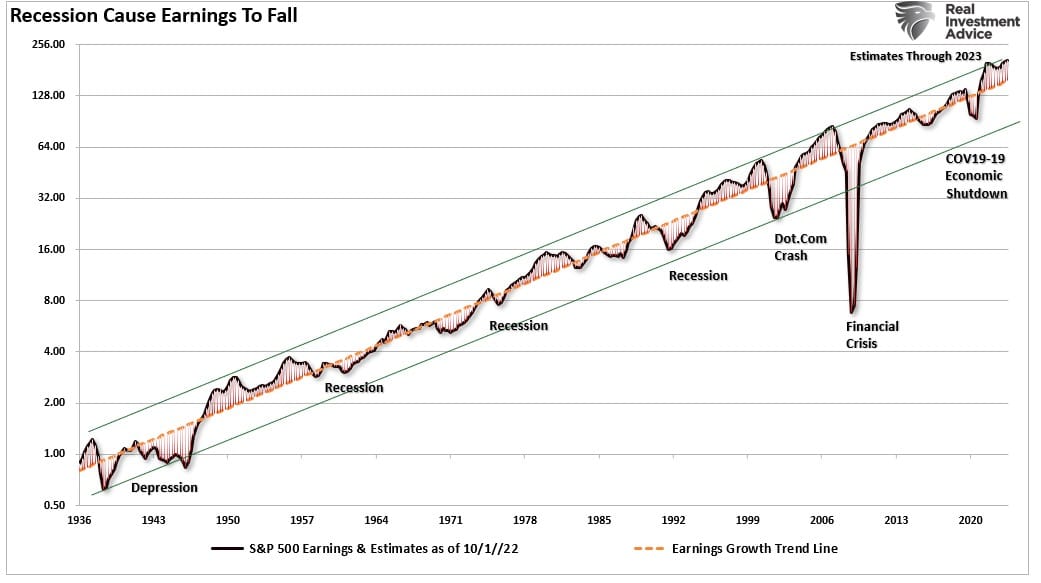

Le stime forward sugli utili restano elevate, ben al di sopra del trend di crescita a lungo termine. Durante le recessioni o altri eventi economici o finanziari, gli utili regolarmente si invertono al di sotto del trend di crescita a lungo termine.

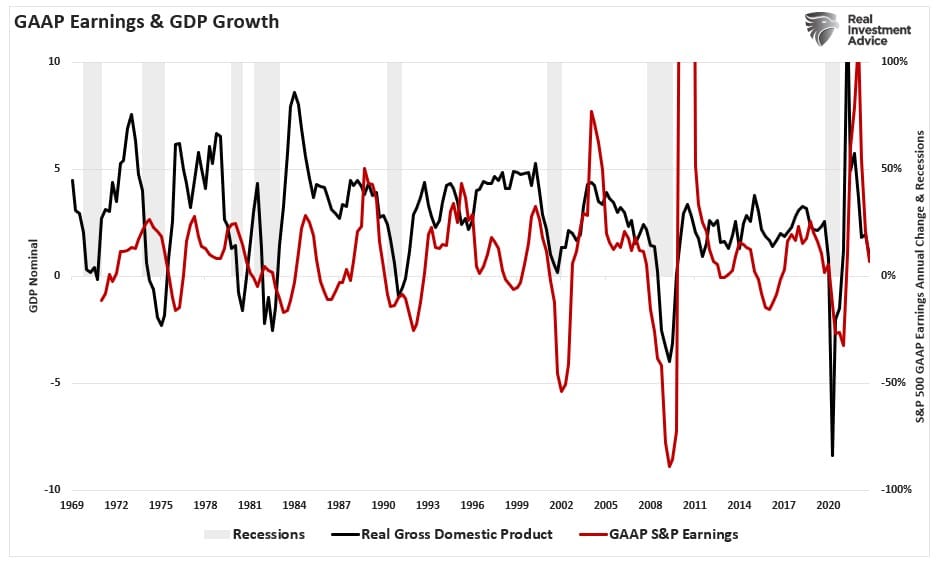

Vediamo il trend di crescita esponenziale a lungo termine degli utili. Storicamente, gli utili crescono di circa il 6% da un ciclo di picco al successivo. Le deviazioni sopra il trend di crescita esponenziale a lungo termine vengono corrette durante le flessioni economiche. Questo tasso di crescita del 6% deriva dalla crescita economica annua di circa il 6%. Come abbiamo visto di recente, la variazione annua degli utili è strettamente correlata alla crescita economica.

Considerato che gli utili sono in funzione dell’attività economica, le stime attuali fino a fine anno sono insostenibili se l’economia dovesse contrarsi. Questa deviazione sopra il trend di crescita a lungo termine è insostenibile in un contesto recessionario.

Le valutazioni sono una supposizione degli utili futuri. E dunque i prezzi degli asset devono riprezzarsi verso il basso per il rischio per gli utili, soprattutto durante una crisi bancaria.

Gli investitori si trovano davanti due certezze.

- Gli aumenti dei tassi della Fed hanno dato il via ad una crisi bancaria che finirà in una recessione con la contrazione dei prestiti.

- Questo costringerà la Fed alla fine a tagliare i tassi e a lanciare il prossimo “Quantitative Easing”.

Come abbiamo detto, il primo taglio dei tassi sarà il riconoscimento della recessione.

L’ultimo taglio dei tassi sarà quello da comprare.