- Snap ha perso il favore degli investitori tra vari problemi macroeconomici e fondamentali.

- Il titolo è crollato del 77,5% sull’anno in corso e dell’87,3% dal picco record del settembre 2021.

- Mi aspetto altri dolori per gli investitori di Snap, con gli utili del Q3 che riveleranno perdite in aumento e ricavi in riduzione.

È stato un anno difficile per Snap (NYSE:SNAP). La società con sede a Santa Monica, California, ha perso oltre due terzi del suo valore tra una combinazione tossica di paura della recessione, rallentamento delle spese per le inserzioni digitali e aumento della concorrenza da parte di compagnie come TikTok.

La società, dipendente dalle inserzioni, una dei grandi successi durante la pandemia, si trova anche in difficoltà per la stretta di Apple (NASDAQ:AAPL) sul tracciamento pubblicitario sulle app iOS e per l’impatto della guerra in Ucraina.

Dopo essere schizzato al massimo record di 83,34 dollari a settembre 2021, SNAP è rapidamente sceso al minimo di 9,34 dollari il 28 luglio. Le azioni Snap hanno poi registrato una modesta ripresa, chiudendo a 10,58 dollari ieri, ma continuano a restare circa l’88% al di sotto del massimo storico, con -77,5% sull’anno in corso.

Ai livelli attuali, la società tech di Santa Monica, California, ha una capitalizzazione di mercato di 17,5 miliardi di dollari. Al picco, la valutazione aveva raggiunto i 136 miliardi di dollari.

Malgrado il brusco reset della valutazione, credo che SNAP sia vulnerabile ad ulteriori perdite nelle prossime settimane, con il titolo che potrebbe scendere al minimo pre-pandemico.

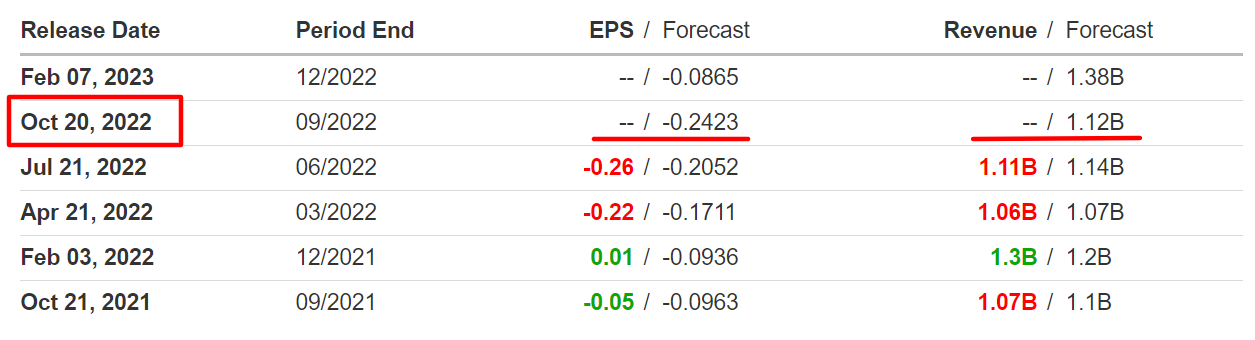

Il prossimo fattore di ribasso arriverà quando Snap pubblicherà i risultati del terzo trimestre fiscale, dopo la chiusura dei mercati USA di giovedì 20 ottobre.

Le stime indicano che la società madre di Snapchat (in profitto solo una volta dal debutto in borsa nel 2017) riporterà una perdita di 0,24 dollari per azione. Un anno fa aveva registrato una perdita di 0,05 dollari per azione.

I ricavi dovrebbero salire di appena il 4,6% su base annua a 1,12 miliardi di dollari, con aziende e piccole imprese che tagliano le spese per le inserzioni digitali. Se confermato, si tratterebbe del ritmo più lento mai registrato per la crescita delle vendite annue.

Snap ha deluso le attese sulla crescita di profitti e vendite quando ha pubblicato i risultati del Q2 a luglio, tra la debole performance della sua attività inserzionistica core e la crescente concorrenza di TikTok.

Oltre a questo, i dirigenti non sono riusciti a dare previsioni future perché a quanto pare “la visibilità futura resta incredibilmente difficile”.

La compagnia social poi a fine agosto ha annunciato che intende licenziare circa il 20% dei suoi 6.400 dipendenti, per tagliare i costi.

La divisione vendite pubblicitarie di Snap è stata inoltre sconvolta dalla notizia delle dimissioni della chief business officer Jeremi Gorman, che passerà a Netflix (NASDAQ:NFLX). Anche il responsabile delle vendite inserzionistiche per l’America, Peter Naylor, se n’è andato nell’ambito della ristrutturazione, seguendo Gorman nella compagnia di video in streaming.

Gorman, arrivata in Snap nel 2018, precedentemente aveva trascorso sei anni in Amazon (NASDAQ:AMZN). La sua assunzione era finalizzata ad apportare credibilità nella divisione vendite inserzionistiche di Snap. Naylor era vice presidente senior delle vendite inserzionistiche di Hulu, prima di unirsi a Snap nel 2020.

L’uscita di scena dei due dirigenti senior è considerato un aspetto negativo ed alimenta i timori degli investitori per il futuro della divisione inserzionistica.

Morale della favola

Mi aspetto che i problemi sul mercato inserzionistico persistano per tutto il resto dell’anno e all’inizio del 2023, con gli inserzionisti che spostano le spese su canali con una performance maggiore, in un’economia complicata.

Non promette bene per gli sforzi di monetizzazione di Snap, e probabilmente si prolungherà il suo viaggio verso la redditività.

Malgrado i mesi di selloff, il titolo Snap è ancora sopravvalutato, in quanto è scambiato ad oltre 28 volte le vendite di quest’anno, il che lo rende un’opzione meno allettante nel contesto attuale.

Nota: Al momento della scrittura, Jesse non ha posizioni su nessuno dei titoli menzionati. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.