L’indice S&P 500 ha di recente testato l’area di 4.200 dopo aver recuperato dai minimi visti alla fine del 2022.

Con la Fed che probabilmente effettuerà il suo ultimo rialzo dei tassi a maggio e con l’economia statunitense che finora si è tenuta lontana da una recessione, gli investitori si pongono una domanda importante:

Siamo di fronte a un nuovo mercato toro o si tratta solo di un altro (lungo) rally del mercato orso?

Spesso siamo affascinati dal prezzo dell’S&P 500 come barometro del sentimento di rischio a breve termine.

In qualità di investitori macro, tuttavia, acquistare azioni significa considerare l’andamento dei flussi di cassa futuri (utili) che l’azienda produrrà e il prezzo (valutazione) che si ritiene ragionevole pagare per essi.

Dunque, iniziamo dalle prospettive degli utili per azione (EPS) per il 2023 e oltre.

Come mostra la tabella di Earnings Whispers, questa settimana le società con un valore di oltre 10.000 miliardi di dollari comunicheranno gli utili.

Il momento chiave sarà alla fine della prossima settimana, con gli utili di Apple (NASDAQ:AAPL) giovedì, seguiti dai dati sul mercato del lavoro venerdì.

Finora, circa il 25% delle società dell’S&P 500 ha comunicato i risultati trimestrali, con il 68% che ha battuto le stime: forte, vero?

La mia esperienza in banca mi ha insegnato a prendere le stime degli analisti con un pizzico di sale e a concentrarmi piuttosto su ciò che conta davvero: gli utili stanno aumentando, a quale ritmo, e quanto è ampio il momentum positivo/negativo?

Le azioni sono state un carry trade negativo dall’estate del 2022 e probabilmente continueranno a esserlo.

Vi spiego cosa intendo.

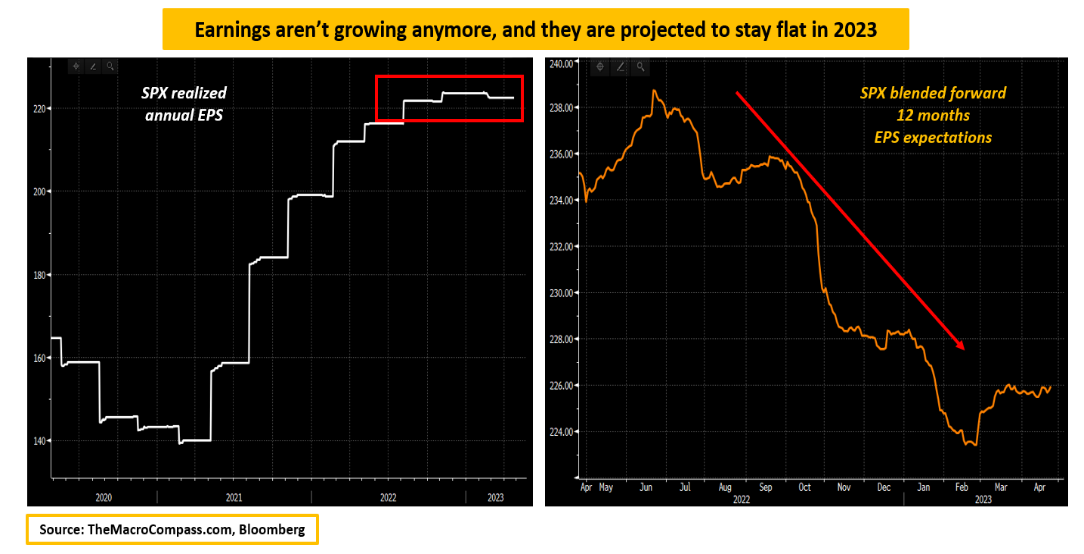

Il grafico a sinistra mostra l’utile annuo realizzato dell’S&P 500 per azione: attualmente è pari a 223 dollari.

Dalla metà del 2002, lo slancio della crescita degli utili si è chiaramente arrestato intorno all’area dei 220 dollari e le aspettative di crescita futura degli utili per azione a 12 mesi sono crollate dall’area dei 240 dollari a quella dei 225 dollari.

In altre parole, gli investitori che hanno acquistato azioni a partire dalla metà del 2022:

- sono partiti da una ‘‘promessa’’ di una crescita degli EPS dell’8-10% su un periodo di 12 mesi (238 dollari di EPS attesi in 12 mesi contro 220 dollari di utili spot), e hanno visto queste aspettative ridursi quasi allo 0%;

- non ha ottenuto alcuna crescita effettiva degli utili per azione in quasi un anno.

Quando impiegano il capitale, gli investitori azionari si aspettano un flusso futuro di utili in crescita superiore alle stime.

Quando i flussi di cassa effettivi sono forti e superiori alle aspettative del mercato, le azioni sono un’operazione di ‘‘carry positivo’’, in quanto gli investitori vengono pagati profumatamente per stare sul mercato azionario.

Dall’anno scorso si è verificato lo scenario inverso: gli utili realizzati sono stati deboli e le aspettative di crescita futura degli EPS sono state ridotte.

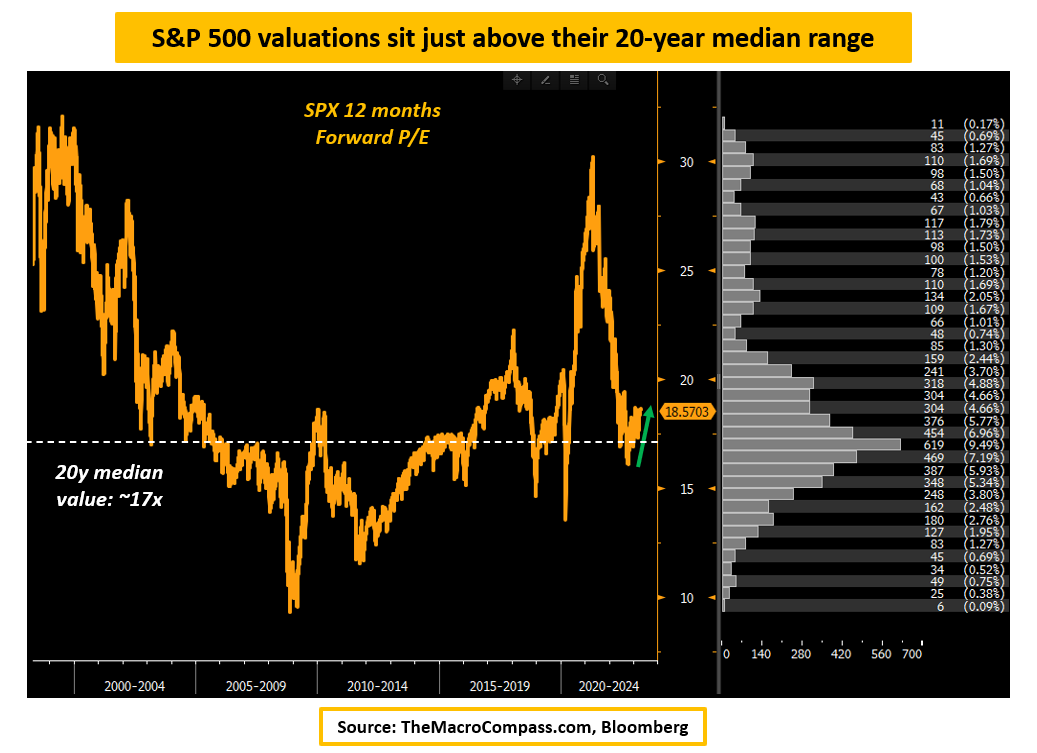

Dato che i tassi privi di rischio sono ora nell’area del 5%, le azioni sono un carry trade negativo.

Nonostante ciò, i carry trade negativi possono ancora guadagnare. Ma come?

Tramite l’espansione delle valutazioni o grazie semplicemente a persone disposte a pagare di più per partecipare all’operazione.

Il rally dell’S&P 500 dai minimi della fine del 2022 è stato quasi completamente guidato dall’espansione dei multipli: come mostra la freccia verde, il P/E a 12 mesi si è spostato da 16x a 18,5x abbastanza rapidamente quando è iniziata la tendenza disinflazionistica e la Fed ha eliminato un po’ di incertezza dai mercati.

La domanda ora è: che ne sarà degli utili futuri, delle valutazioni e dei premi per il rischio?

In altre parole: si tratta di un nuovo mercato toro o solo di un altro rally del mercato orso?

***

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund. Verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.