- L’azionario è crollato del 10% da metà agosto

- Dati IPC spiazzanti e preannuncio utili di FedEx preoccupante

- Nelle prossime settimane comincerà la stagionalità positiva

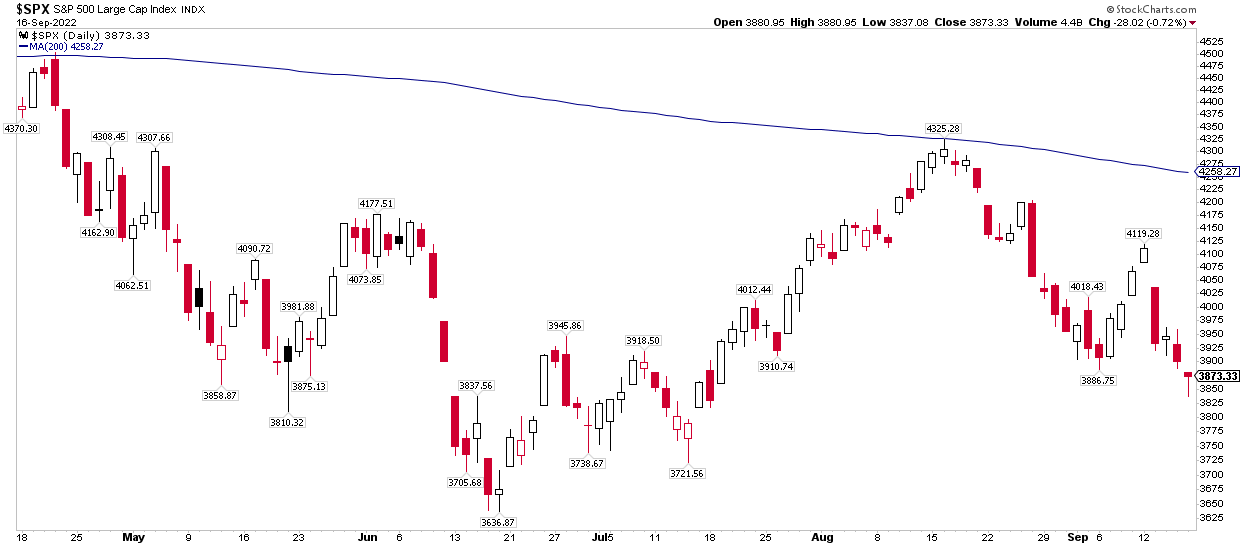

Erano i giorni migliori; erano i giorni peggiori. Ecco com’è andata per il mercato azionario negli ultimi mesi. L’S&P 500 è schizzato di quasi il 20% dal minimo di metà giugno per raggiungere il picco alla sua media mobile su 200 giorni a metà agosto. Tre fattori positivi permeavano i mercati in quel periodo.

Innanzitutto, gli utili societari del secondo trimestre erano risultati molto meglio del previsto, e le previsioni non erano troppo cupe, nel complesso, sull’anno. Poi era arrivato il report sull’occupazione di luglio, che ha rivelato un aumento incredibile dell’occupazione, insieme però ai rischi di inflazione. Infine, il 10 agosto il report IPC di luglio più debole del previsto era stato la ciliegina sulla torta. L’SPX ha raggiunto il picco di 4325 il 16 agosto.

S&P 500: il minimo di quasi due mesi

Fonte: Stockcharts.com

L’azionario, però, è crollato del 10% da quell’impennata. Le dolorose parole del Presidente della Federal Reserve Powell a Jackson Hole alla fine del mese scorso sono state seguite da un report sull’occupazione non agricola decente ad inizio settembre, ma gli orsi hanno davvero ringhiato dopo la lettura più alta del previsto dell’indice IPC core di agosto.

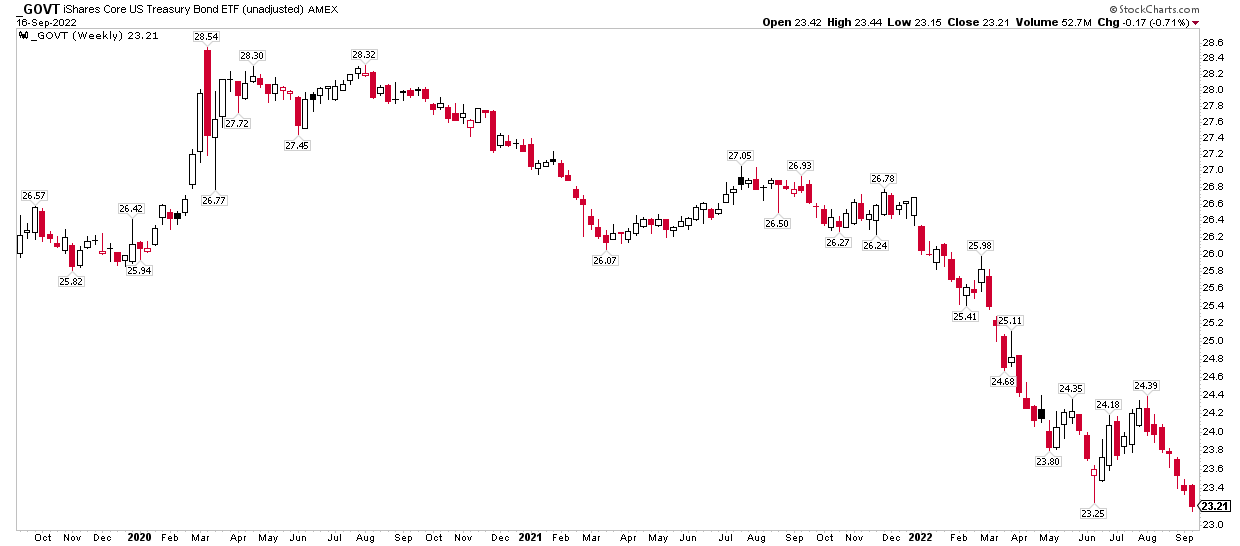

I forti aumenti dei prezzi al consumo del mese precedente hanno riacceso la paura dell’inflazione, contribuendo ad innescare una cascata di vendite sia sul mercato azionario che fixed-income. L’S&P 500 è sceso a 3837 venerdì scorso, mentre il mercato dei Treasury USA registrava nuovi minimi di 30 mesi, come emerge dall’iShares U.S. Treasury Bond ETF (GOVT).

Continua il mercato bearish dei Treasury

Fonte: Stockcharts.com

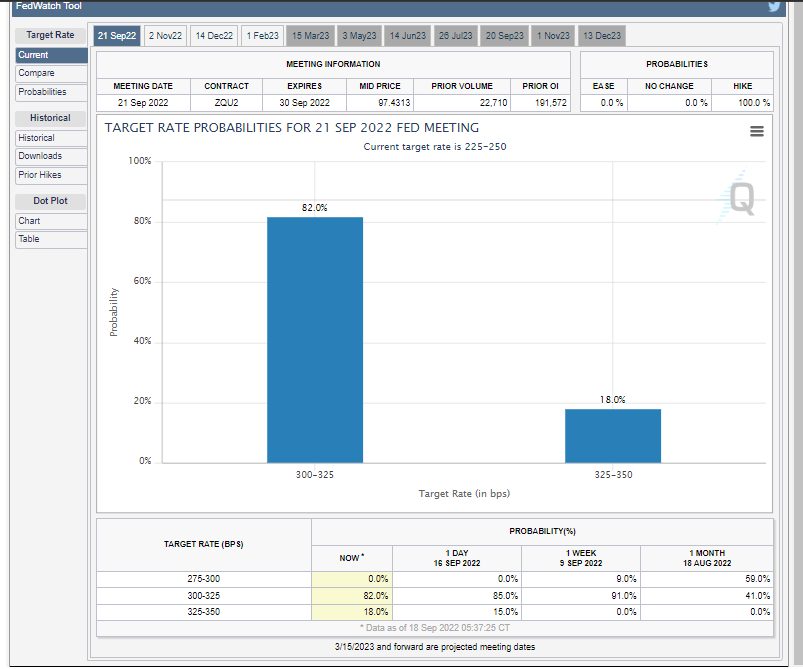

Tutti gli occhi ora sono sulla Fed. Il mercato si aspetta un aumento da 0,75 punti percentuali, ma non si può escludere un rialzo da un intero punto. I trader dei bond mettono in conto una probabilità di uno su cinque di un aumento da un intero punto percentuale, mentre il tasso terminale è visto raggiungere il picco di quasi il 4,5% entro l’aprile dell’anno prossimo.

Probabilità aumento dei tassi Fed

Fonte: CME Group

Intanto, la forza degli utili societari è ora sempre più a rischio, dopo il preannuncio del colosso FedEx (NYSE:FDX) che ha comportato il crollo giornaliero maggiore per un titolo del settore trasporti da almeno il 1980. La stagione degli utili del terzo trimestre non inizierà ufficialmente prima di metà ottobre, e sarà aperta dalle banche.

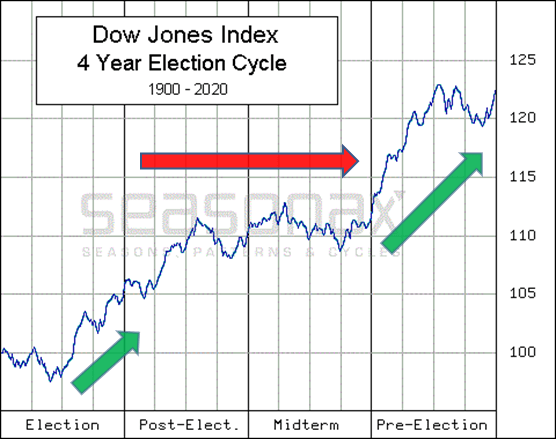

La buona notizia per i tori (e la maggior parte degli investitori sconvolti dai netti ribassi sull’anno in corso)? La stagionalità sta per passare da fattore negativo a positivo.

Come tecnico, ammetto che i trend stagionali dovrebbero essere secondari rispetto all’azione di prezzo. Ad esempio, se i titoli azionari tendono al ribasso, allora si tratta di un fattore più importante da valutare, anziché una parte bullish del calendario. Tuttavia, non si può non riconoscere che il quarto trimestre di un anno di elezioni di mid-term è il momento migliore per approfittare di titoli overweight.

Allacciarsi le cinture per un’azione di prezzo rialzista?

Fonte: Seasonax

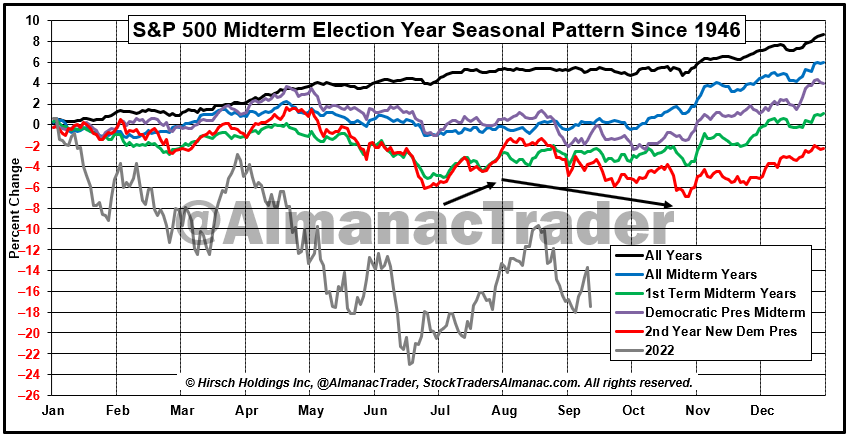

Jeff Hirsch ha condiviso con me la prospettiva stagionale aggiornata sull’S&P 500 fino al 13 settembre. La mia interpretazione è che potrebbero esserci altri dolori nelle prossime settimane, ma tutti i segnali stagionali indicano una ripresa poco prima delle elezioni dell’8 novembre.

Debolezza tipica dell’anno di mid-term fino all’inizio del Q4

Fonte: Stock Trader’s Almanac

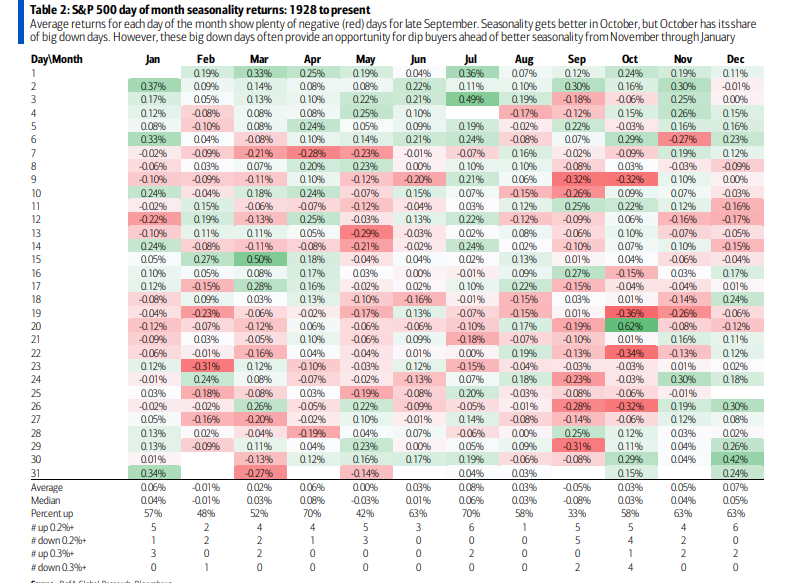

Sul brevissimo termine, gli ultimi 10 giorni di scambi di settembre sono spesso debolissimi, secondo le ricerche di Stephen Suttmeier di BofA, che utilizza i dati sui prezzi dell’S&P 500 fino al 1928.

L’ultimo terzo di settembre è pieno di rischi

Fonte: Bank of America Global Research

Morale della favola

Dopo l’ennesima batosta da settimana di scadenza delle opzioni, mi aspetto ulteriori rischi bearish sul breve periodo. C’è una luce alla fine del tunnel, però. La stagionalità diventa bullish in vista delle elezioni di metà mandato USA nella maggior parte degli anni pre-elettorali.

Nota: Mike Zaccardi non possiede nessuno degli asset menzionati in questo articolo.