Questo articolo è stato scritto in esclusiva per Investing.com

I tassi di interesse sono schizzati e i mercati azionari sono crollati di conseguenza. I tassi probabilmente continueranno a salire, soprattutto nella parte breve della curva del rendimento, e questo non farà che far crollare i titoli costosi, man mano che le valutazioni si resetteranno.

Questo reset sta comportando una contrazione dei multipli nei vari settori e nei singoli titoli.

Sebbene alcuni titoli possano sembrare un affare a questi livelli, potrebbero scendere ancora di molto prima di tornare alle valutazioni pre-pandemia, soprattutto se la Fed comincerà seriamente ad inasprire la politica monetaria.

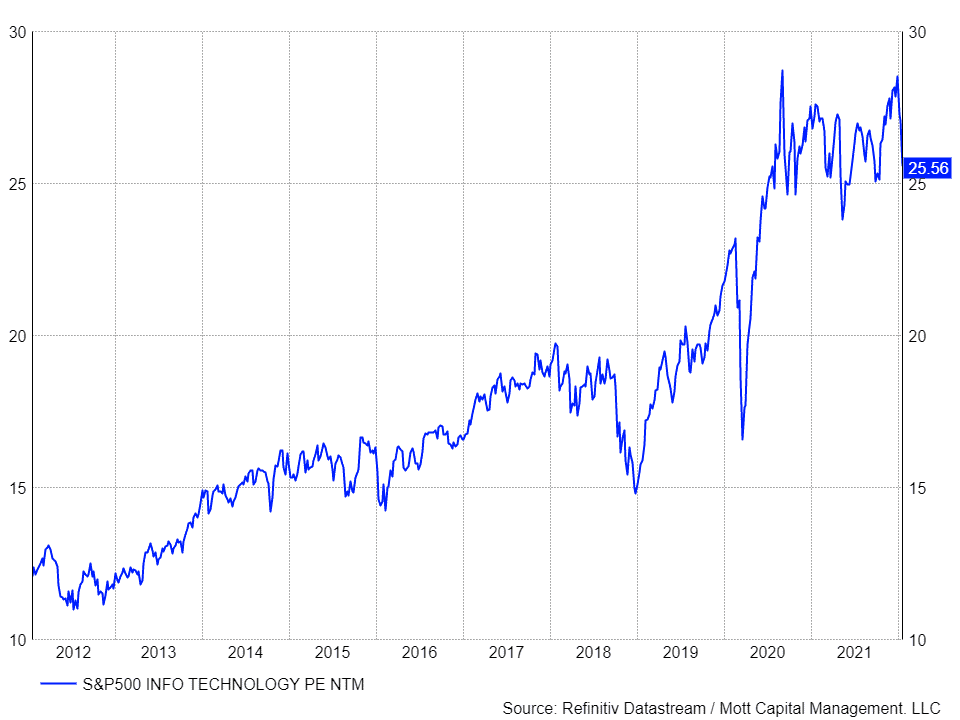

Settore tecnologico

Ad esempio, l’indice S&P Information Technology Index ha visto il suo rapporto PE espandersi da 23,1 del febbraio 2020 all’attuale 25,5. Quindi, sebbene sia crollato di circa il 10% dal 27 dicembre 2021, non significa che sia economico. Dovrebbe scendere di un altro 9,5% per tornare alle valutazioni pre-pandemia. La domanda è se il picco del rapporto PE pre-pandemia non sia troppo alto.

Prima del rialzo dall’ottobre 2019 al febbraio 2020, l’indice tech non era mai stato scambiato con un PE superiore a 20.

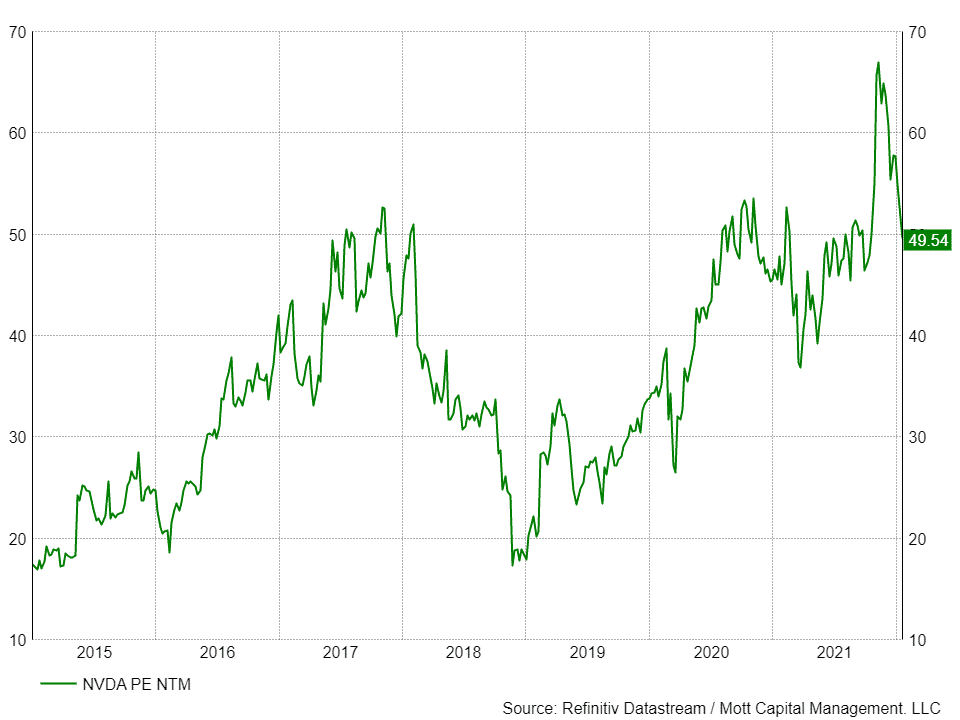

Persino titoli come NVIDIA (NASDAQ:NVDA), che ha già visto il prezzo crollare di oltre il 20%, potrebbe scendere ancora con i tassi in aumento e la ricalibrazione dei multipli. Ricordate che questo titolo era scambiato sotto gli 80 dollari nel febbraio 2020 ed ora è scambiato a circa 250 dollari.

Senza dubbio, la società ha visto una forte crescita degli utili negli ultimi due anni grazie al suo predominio nelle GPU, necessarie nei data center. Tuttavia, ha visto anche un’espansione dei multipli, con il PE salito al picco di 67 volte le stime sugli utili NTM. Ora il PE è risceso a 48,9, ma nel febbraio 2020 era di 37,7. A quel livello, il titolo oggi varrebbe 196 dollari.

Si potrebbe considerare dove dovrebbe essere il multiplo corretto e quanta della crescita che la società ha visto negli ultimi due anni sia reale e non anticipata. Ma si potrebbe pensare che, se parte del motivo dell’enorme rialzo del titolo è dovuto al contesto di tassi bassi, allora se i tassi dovessero salire anche la valutazione dovrebbe resettarsi, scendendo.

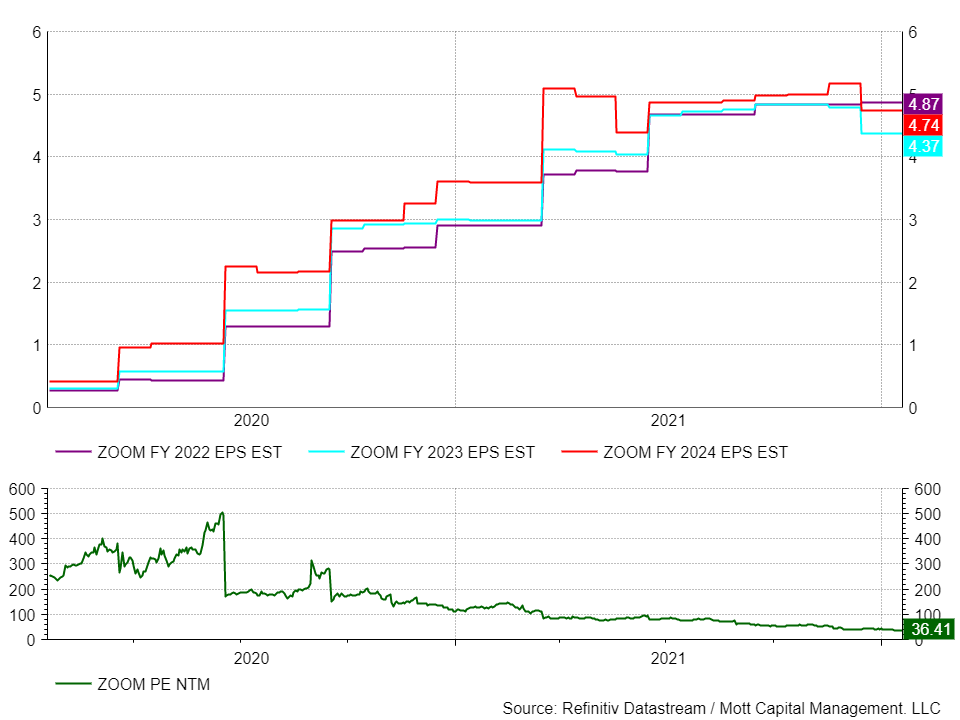

Zoom

Persino un titolo come Zoom Video (NASDAQ:ZM), che ha visto un’enorme crescita negli ultimi due anni ed un prezzo crollato di oltre il 70%, non è economico se si considera quanta crescita sia stata anticipata e le previsioni di crescita futura.

Al momento, gli analisti si aspettano che gli utili crollino del 10,2% nell’anno fiscale 2023 a 4,37 dollari e poi aumentino di appena l’8,3% nel 2024. La società sta per concludere l’anno fiscale 2022 e dovrebbe guadagnare 4,87 dollari. Zoom non dovrebbe registrare alcuna crescita degli utili nei prossimi due anni ed è scambiata ad un PE di 36,7 volte le stime sugli utili NTM. Non sembra un affare.

Quindi, sebbene molti titoli siano apparentemente colati a picco, non va bene definirli economici o un affare. Se dovesse risultare che la crescita sugli utili futuri è stata anticipata e che i tassi di crescita futuri sono stati sacrificati, allora questi titoli potrebbero scendere ancora molto, soprattutto con l’aumento dei tassi.